Xu hướng ngành BĐS và chiến lược đầu tư

Xu hướng ngành BĐS và chiến lược đầu tư

(Vietstock) - Trong bối cảnh nền kinh tế đang gặp nhiều khó khăn như hiện nay, có nên đầu tư vào ngành bất động sản?

Ngành bất động sản là ngành có tính chu kỳ cao và luôn diễn biến song hành với nền kinh tế. Các cơn sốt giá bất động sản thường đi kèm với những làn sóng vốn đầu tư trực tiếp (FDI), do vậy sự đi xuống của làn sóng đầu tư này là dấu hiệu cho thấy ngành bất động sản đang mất đi những yếu tố hỗ trợ. Nhiều chuyên gia nhận định, thị trường bất động sản vẫn chưa thể phục hồi trong vài năm tới. Do đó, đầu tư vào ngành bất động sản hiện nay sẽ gặp khá nhiều rủi ro.

Tuy nhiên, tôi cho rằng có những lý do sau để đầu tư vào ngành bất động sản:

- Nhà đầu tư vẫn còn cơ hội tăng trưởng ở phân khúc nhà cho người thu nhập trung bình và thấp; bất động sản mặt bằng bán lẻ.

- Giá bán căn hộ cao cấp chưa chạm giá thành.

- Các công ty có thành quả kinh doanh khác nhau nhưng giá cổ phiếu lại giảm như nhau.

Chiến lược đầu tư thích hợp là:

- Ưu tiên đầu tư vào các công ty có quy mô vừa.

- Các công ty hoạt động trong lĩnh vực bất động sản mặt bằng bán lẻ và phân khúc nhà cho người có thu nhập trung bình.

- Các công ty có chi phí thấp và năng lực cạnh tranh cao.

- Thận trọng với các công ty thâm dụng nợ và lượng tiền mặt thấp.

I- Tổng quan ngành BĐS.

1.1- Thị trường căn hộ cao cấp

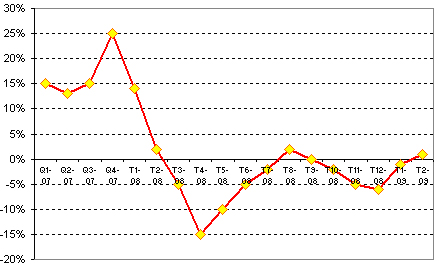

Trong năm 2007, thị trường căn hộ cao cấp TP.HCM trở nên nóng sốt sau hàng loạt các dự án gây đình đám như The Vista (Công ty Capitaland-Vista); Sky Garden III (Công ty liên doanh Phú Mỹ Hưng); Blue Diamond (CTCP Vạn Phát Hưng)…Theo khảo sát của công ty tư vấn bất động sản CBRE, giá căn hộ cao cấp tại TP.HCM tăng từ 3,000 USD/m2 lên mức đỉnh gần 6,000 USD/m2 vào Q4/2007. Tuy nhiên, đà tăng giá chỉ duy trì trong hai tháng đầu năm 2008. Bước sang thời điểm tháng 3 và tháng 4, giá căn hộ cao cấp bắt đầu rớt mạnh. Mặc dù tốc độ rớt giá giảm dần vào các tháng cuối năm nhưng đến thời điểm kết thúc năm 2008, giá căn hộ cao cấp đã giảm từ 30%-50% so với mức đỉnh cuối năm 2007. Tỷ lệ phòng trống cuối năm 2008 lên đến con số 20% so với 5% của năm 2007 (nguồn: báo Diễn Đàn Doanh Nghiệp)

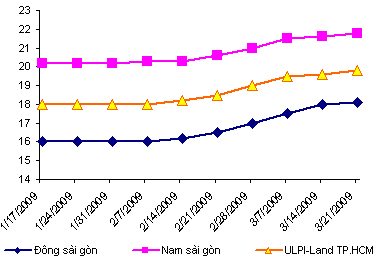

Tình hình thị trường căn hộ cao cấp tiếp tục ảm đạm trong tháng 1/2009 khi giá nhà chuyển nhượng giảm nhẹ ở mức 1% (H1). Giới bất động sản cho rằng đây là tín hiệu đáng lo ngại vì trong giai đoạn tết Âm lịch, nhu cầu của người dân thường tăng cao. Sự “đìu hiu” của thời điểm này có thể dự báo một năm không an lành cho thị trường căn hộ cao cấp.

|

H1- Thị trường căn hộ cao cấp chuyển nhượng tại Tp.HCM: % tăng giá so với thời điểm trước đó

Nguồn: Vietrees |

|

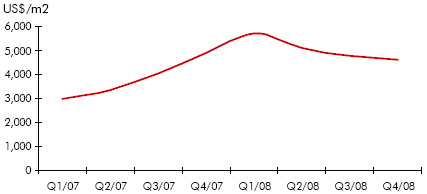

H2-Giá trị căn hộ cao cấp tại TP.HCM

Nguồn: CBRE |

Những thay đổi gần đây trong chính sách đối với người nước ngoài cũng không có tác động mạnh đến thị trường bất động sản. Mặc dù từ ngày 01/01/2009, chính phủ cho phép người nước ngoài có quyền mua và sở hữu nhà tại Việt Nam nhưng qua tìm hiểu ở các công ty sàn giao dịch bất động sản, lượng khách đến chủ yếu là để thăm dò. Phần lớn người nước ngoài vẫn mua theo phương thức cũ (nhờ người thân đứng tên) do tâm lý chờ đợi sự rõ ràng hơn khi có những văn bản hướng dẫn luật.

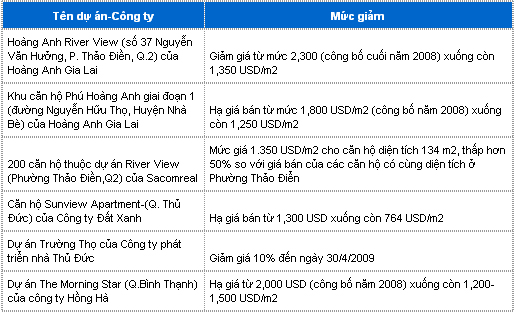

“Ấm” vì trào lưu hạ giá

Vào giữa tháng 2/2009, thị trường căn hộ sơ cấp có dấu hiệu “ấm” trở lại do nhiều công ty bất động sản tiến hành giảm giá bán. Hoàng Anh Gia Lai khởi đầu cho trào lưu này bằng cách giảm 40%-50% giá bán khu căn hộ Hoàng Anh River View và Phú Hoàng Anh (Xem Bảng 1). Tiếp sau đợt giảm giá này, hàng loạt công ty bất động sản khác cũng giảm giá căn hộ từ 10%-20%. Có thể nhận định rằng, sự ‘ấm” dần lên của phân khúc căn hộ cao cấp sơ cấp không phải là do sự sốt nóng về giá như các thời gian trước mà là do trào lưu giảm giá đã “kích hoạt” trở lại các giao dịch vốn bị đóng băng trong thời gian qua. Tuy nhiên, nhờ sự sôi động của thị trường sơ cấp mà giá căn hộ cao cấp trên thị trường chuyển nhượng lại có dấu hiệu tích cực khi giá nhà tăng 1% trong tháng 02/2009 (Xem H1)

|

Bảng 1: Các dự án dự án giảm giá điển hình trong tháng 02 và 03/2009 |

Đâu là giá trị thực?

Sự kiện giảm giá của Hoàng Anh Gia Lai gây nên sự chú ý của giới bất động sản vì khu căn hộ Hoàng Anh River View được giới đầu tư địa ốc tại TP.HCM đánh giá là một trong những khu căn hộ nằm ở vị trí đẹp, hướng ra sông Sài Gòn. Hơn nữa, mức giảm 40%-50% giá bán là điều chưa từng xảy ra trong ngành bất động sản. Vậy liệu đâu là giá thành của các căn hộ cao cấp?

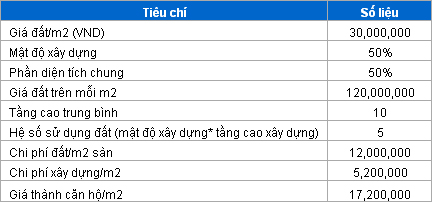

Việc xác định giá thành căn hộ thực sự của các doanh nghiệp là một công việc khó khăn vì đây vốn là “bí mật kinh doanh” mà các doanh nghiệp chẳng bao giờ công bố. Hơn nữa, tùy theo từng vị trí địa lý mà giá thành căn hộ cũng khác nhau. Do đó, chúng ta chỉ có thể trả lời cho câu hỏi giá thành căn hộ/m2 (bao gồm giá thành mặt bằng xây dựng/m2+giá đất/m2) của các doanh nghiệp bất động sản bằng cách thực hiện phép tính thử dựa trên các dữ liệu về giá đất, tầng cao xây dựng, chi phí nguyên vật liệu… hiện nay. Trong việc tính thử này, chúng ta giả định rằng, doanh nghiệp xây dựng căn hộ dựa vào giá đất thuộc hàng đắt đỏ, phần diện tích chung của căn hộ (như cầu thang, lối đi, ban công…) cao nhưng tầng cao xây dựng và mật độ xây dựng chỉ thuộc vào loại trung bình.

Theo Vietrees, giá thành mặt bằng xây dựng hiện nay là không cao, chỉ khoảng 4 triệu đồng/m2 do đa phần các loại vật liệu xây dựng ở Việt Nam đều gần giống nhau về giá cả và chủng loại. Nếu tính cả các chi phí phát sinh không hợp pháp như kinh phí giấy tờ, giấy phép xây dựng… (khoảng 30% chi phí), thì có thể chí phí xây dựng vào khoảng 5.2 triệu đồng/m2. Hơn nữa, theo quyết định số 40/2008 của Ủy Ban Nhân Dân Tp Hà Nội giá xây dựng nhà ở chung cư cũng chỉ vào khoảng 4.2-5.7 triệu đồng/m2.

Phần thứ hai là chi phí đất trên mỗi m2 sàn. Để làm điều này, chúng ta thực hiện ước tính dựa trên giá đất thuộc loại cao nhất hiện nay là khoảng 30 triệu đồng/m2 của các dự án thuộc khu Nam Sài Gòn (chẳng hạn như dự án Him Lam-Kênh Tẻ). Với mật độ xây dựng là 50%, thì phần diện tích không được xây dựng cũng là 50%, đồng nghĩa giá đất trên mỗi m2 xây dựng bây giờ là 60 triệu đồng. Tiếp tục, chúng ta giả định rằng, phần diện tích xây dựng chung chiếm đến 50% diện tích khu nhà thì giá đất lên đến 120 triệu đồng/m2 xây dựng. Tuy nhiên, nếu tính theo tầng cao trung bình của các tòa nhà hiện nay là vào khoảng 10 tầng thì chi phí giá đất sẽ là khoảng 12 triệu đồng/m2 sàn.

|

Những tính toán trên cho thấy, giá thành tối đa của các căn hộ là khoảng 17.2 triệu đồng/m2 sàn. Trên thực tế, giá thành xây dựng trên mỗi m2 sàn sẽ còn thấp hơn rất nhiều vì có những khu vực, giá đất chỉ khoảng 4-5 triệu/m2; mật độ xây dựng lên đến 75%; phần diện tích xây dựng chung chỉ vào khoảng 20%-30% diện tích căn hộ và tầng cao xây dựng cũng lớn hơn nhiều (Ghi chú: chi phí đất/m2 sàn càng giảm nếu như giá đất, phần diện tích chung càng thấp nhưng mật độ xây dựng và tầng cao xây dựng càng tăng).

Một chuyên gia bất động sản nhận định: “Giá bất động sản cũng như ly bia bao gồm hai phần bia (hàm ý giá thành) và bọt (hàm ý phần lời). Thực tế, sự sụt giảm hiện nay của giá bất động sản chỉ làm giảm phần bọt chứ không đụng đến phần bia (giá thành). Do đó, với giá bán như hiện nay các doanh nghiệp bất động sản vẫn còn lời”

1.2- Thị trường nền đất dự án

Diễn biến thị trường đất nền dự án luôn đi cùng thị trường căn hộ cao cấp. Trong năm 2007 giá đất nền dự án đã tăng gần gấp 3 lần trong năm 2007 nhưng sau đó rớt mạnh trong năm 2008 do sự đi xuống của phân khúc căn hộ cao cấp. Mặc dù hiện nay giá đất nền dự án đã xuống thấp nhưng vẫn không thu hút được những người có nhu cầu thực sự về nhà ở. Công ty tư vấn Vietrees nhận định, nếu có nhu cầu về nhà ở người dân sẽ mua nhà mặt phố hoặc căn hộ chứ không mua đất nền.

|

H3- Chỉ số giá đất nền đô thị tại TP.HCM

Nguồn: VietRees. |

Tuy nhiên, cùng với sự “ấm” lên của thị trường căn hộ cao cấp, đất nền dự án cũng có dấu hiệu “nóng” trở lại. Thị trường nhà đất những ngày qua tiếp tục đón nhận thông tin giao dịch thành công nhiều hơn, đặc biệt là đất dự án, chung cư đang xây dựng. Ở một khía cạnh khác, việc giá đất nền dự án giảm trong thời gian từ cuối năm 2008 đến tháng 1/2009 đã làm xuất hiện xu hướng đầu tư đất nền giá rẻ ở các vùng cách xa trung tâm thành phố và ở các Tỉnh như Bình Dương, Đồng Nai, Bà Rịa- Vũng Tàu. Chính điều này đã kéo chỉ số giá đất nền tại Tp.HCM tăng trở lại từ giữa tháng 02/2009 (Xem H3).

Dẫu vậy, cơn “nóng” này lại diễn ra cục bộ ở một số khu vực thuộc Q.2; Q.9 và Q.Bình Chánh…Thông tin người dân bị giải tỏa trong dự án Khu đô thị mới Thủ Thiêm được nhận tiền bồi thường đã làm giá đất tại khu vực này tăng mạnh và kéo theo sự tăng giá ở Q9 và Q.Bình Chánh.

1.3- Thị trường BĐS bán lẻ

Đi ngược với hai phân khúc trên, thị trường bất động sản bán lẻ phát triển mạnh mẽ trong năm 2008. Đầu tư bất động sản bán lẻ hiện đang là đích đến của nhiều công ty bất động sản trong bối cảnh thị trường đang ảm đạm.

Sự phát triển của bất động sản bán lẻ xuất phát từ sự bùng nổ của thị trường bán lẻ trong nước. Năm 2008, Việt Nam đứng đầu trong chỉ số phát triển bán lẻ toán cầu của A.T.KEARNEY, vượt qua cả Trung Quốc, Nga và Ấn Độ... Không những thế, sang năm 2009, Việt Nam phải tiến hành mở cửa thị trường bán lẻ theo cam kết gia nhập WTO. Chính vì vậy, các công ty bán lẻ trong nước và ngoài nước đang có nhu cầu tìm kiếm các địa điểm bán hàng mới nhằm cạnh tranh thị phần. Chẳng hạn như hệ thống siêu thị Coopmart đã cho ra đời thêm 10 siêu thị trong năm 2008, nâng tổng số siêu thị trong hệ thống lên con số 35. Coopmart cũng cố gắng đạt mục tiêu 100 siêu thị trong năm 2015.

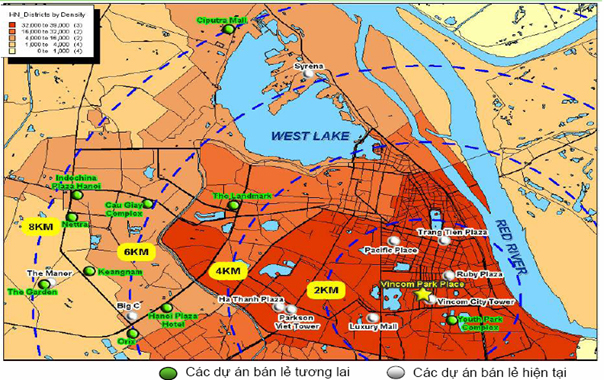

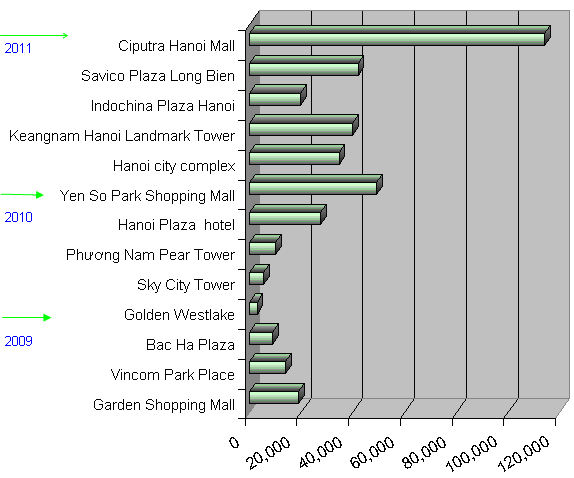

Trong khi đó, nguồn cung lại khá hạn chế. Theo thống kê của CBRE, thị trường bất động sản bán lẻ Hà Nội có tổng dự trữ gần 100,000 m2 tổng diện tích sàn cho thuê (với khoảng 13 trung tâm thương mại) nhưng tỷ lệ lấp đầy hiện nay đã lên đến gần 90%. Giá thuê ở khu vực trung tâm là 65-150 USD/m2/tháng và khu vực xa trung tâm là 25-60 USD m2/tháng. Các dự án trung tâm thương mại hiện đang tập trung ở các khu vực trung tâm như Quận Hoàn Kiếm, Hai Bà Trưng và đang có khuynh hướng mở rộng ra ngoại thành (Xem H4). Với hàng loạt dự án đang triển khai như Vincom Parkplace, Garden Shopping Mall…dự báo trong năm 2009 sẽ có thêm nguồn cung 41,625 m2; năm 2010 là 41,496 m2 và 2011 là 330,251 m2.

Tình hình sốt nóng cũng diễn ra tương tự ở địa bàn Tp.HCM. Theo khảo sát của các công ty môi giới nhà đất, giá thuê trung bình tại các vị trí đắc địa ở trung tâm thành phố là 85 USD/m2/tháng, trong khi khu ngoài trung tâm dao động từ 67-71 USD/m2/tháng. Dự kiến, mức giá cho thuê cao nhất trong khu trung tâm có thể vượt ngưỡng 200 USD/m2/tháng. Dự báo, mức giá đỉnh trên sẽ còn kéo dài trong một thời gian nữa bởi từ năm 2010 trở đi nguồn cung cho phân khúc thị trường này mới tăng thêm gần 350,000 m2.

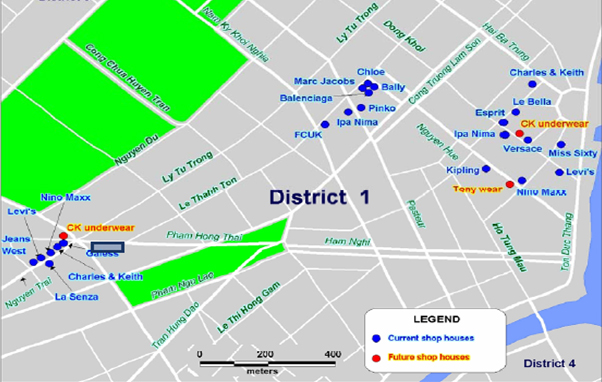

Trong điều kiện nguồn cung còn hạn chế, các cửa hàng mặt phố là địa điểm kinh doanh được nhiều doanh nghiệp bán lẻ lựa chọn. Điều này được thấy qua việc các thương hiệu thời trang như Versace, Miss Sixty, Levi’s, Calvin Klien, Kipling… đang tập trung tại các cửa hàng mặt phối ở Quận 1 và Quận 5.

|

H4 - Sơ đồ phân bố các trung tâm thương mại hiện tại và tương lai ở Hà Nội

|

|

H5- Sơ đồ phân bố các cửa hàng thời trang ở TP.HCM

|

|

H6: Lượng cung mặt bằng bán lẻ ở Hà Nội trong tương lai (m2)

Nguồn: CBRE |

1.4- Thị trường nhà ở

Từ cuối năm 2008, tâm điểm chú ý của thị trường nhà ở là “Chương trình đầu tư xây dựng nhà ở xã hội giai đoạn 2009-2015” mà Bộ Xây Dựng trình chính phủ phê duyệt. Với tổng mức đầu tư khoảng 49,000 tỷ đồng, dự kiến chương trình này sẽ xây dựng 184,000 căn hộ, tương đương 9.58 triệu m2 sàn để giải quyết chỗ ở cho 30% số hộ gặp khó khăn về nhà ở tại khu vực đô thị từ 2010-2015. Như vậy, bình quân mỗi năm chương trình này sẽ cung cấp ra thị trường 26,000 căn hộ, tương đương 1.365 triệu m2 sàn. Theo báo cáo của Bộ Tài chính, giá bán dự kiến tối đa của dự án này là khoảng 7 triệu đồng/m2. Bộ Xây dựng cho rằng, nếu được nhận một số ưu đãi giá thành mỗi m2 sàn nhà ở thời gian tới chỉ khoảng 5 - 6 triệu đồng/m2 và giá căn hộ 50m2 sẽ không quá 300 triệu đồng. Giới bất động sản kỳ vọng, chương trình nhà ở xã hội sẽ làm ấm trở lại thị trường nhà đất

Cùng với tâm điểm chương trình nhà ở xã hội của chính phủ, phân khúc nhà giá rẻ cũng đang trở nên sôi động. Trên các sàn giao dịch, các căn nhà có trị giá dưới 1 tỷ đồng lại được giao dịch mạnh mặc dù thị trường bất động sản đang đóng băng. Giới chuyên gia bất động sản nhận định, chính nhu cầu thực của người dân có thu nhập trung bình và thấp là nguyên nhân tạo nên sự sôi động của phân khúc này.

Diễn biến của phân khúc nhà giá rẻ đang được nhiều nhà đầu tư chú ý. Dự báo trong thời gian tới, giới địa ốc sẽ chuyển hướng kinh doanh sang nhà giá rẻ và đây cũng sẽ là phân khúc bùng nổ vào năm 2009. Chẳng hạn như mới đây (ngày 19/3/2009), Tổng Công ty Xuất nhập khẩu xây dựng Việt Nam (Vinaconex) vừa đưa vào sử dụng 2 tòa nhà 5 tầng tại khu nhà ở xã Thủy Xuân Tiên, huyện Chương Mỹ, Hà Nội với giá bán 195 triệu đồng/căn cho các căn hộ rộng 50m2. Đồng thời, Vinaconex cũng công bố kế hoạch xây dựng nhà giá rẻ cho người thu nhập thấp trong giai đoạn từ năm 2008 đến 2010 tại các Tỉnh thành phố như: Nghệ An, Nha Trang (Khánh Hòa), TPHCM, Hà Nội, Vĩnh Phúc, Điện Ngọc (Quảng Nam). Dự kiến, diện tích trung bình của căn hộ là 50 m2 và giá bán từ 165-200 triệu đồng/căn hộ.

Theo nghiên cứu của Vietrees, các doanh nghiệp nên đầu tư vào nhà ở, căn hộ có diện tích tương đối khoảng 40-60 m2, giá bán dưới 10 triệu/m2, vật tư trang thiết bị vừa phải (như vậy giá trị căn hộ chỉ vào khoảng 400-600 triệu đồng/căn) thì sẽ thu hút nhiều khách hàng như các gia đình trẻ, sinh viên, giới nhân viên, cán bộ công chức…

1.5- Thị trường văn phòng cho thuê

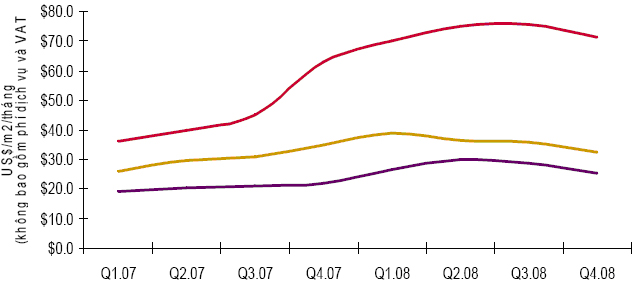

Từ năm 2007, thị trường văn phòng cho thuê trở nên nóng sốt và có thời điểm lên đến 100 USD/m2. Đến đầu năm 2008, giá cho thuê văn phòng trung bình hạng A là 70 USD/m2; hạng B là 45 USD/m2 và 39 USD/m2 đối với hạng C. Theo kết quả nghiên cứu về văn phòng cho thuê trên thế giới trong năm 2008 (Office Space Across the World 2008) do Tập đoàn Tư vấn bất động sản Cushman & Wakefield (Mỹ) thực hiện, Việt Nam đứng vị trí thứ 5 tại châu Á - Thái Bình Dương và thứ 17 trên thế giới trong bảng xếp hạng các quốc gia có giá văn phòng cho thuê đắt nhất. Tuy nhiên, giá văn phòng cho thuê đã giảm mạnh từ tháng 3/2008 và đến tháng 2/2009, chỉ còn khoảng 50-60 USD/m2; hạng B là 23-35 USD/m2; và hạng C là 14-25 USD/m2.

|

H7-Khuynh hướng giá văn phòng cho thuê

Nguồn: CBRE |

Bước sang năm 2009, phân khúc văn phòng cho thuê trở nên tồi tệ hơn khi xuất hiện tình trạng cung vượt cầu. Công ty CBRE dự báo tổng nguồn cung văn phòng cho thuê tại TP.HCM là 1,2 triệu m2 sàn vào cuối năm 2009, tăng 33% so với con số 900,000 m2 hiện nay. Trong đó, hạng A,B là 695,000m2; văn phòng hạng C là 555,000 m2. Đây là kết quả của thời kỳ nóng sốt khi mà nhiều doanh nghiệp đua nhau xây dựng các cao ốc văn phòng. Và thời điểm hiện nay chính là lúc mà các văn phòng được hoàn thành và đưa vào sử dụng, gây nên hiện tượng cung vượt cầu. Biểu hiện rõ nhất là diện tích sàn bỏ trống đã tăng lên khoảng 10%-30% đối với văn phòng loại A và 40%-70% đối với văn phòng loại B và C (nguồn Vietrees), trong khi diện tích sàn bỏ trống trong giai đoạn sốt nóng là rất thấp. Theo dự báo của Vietrees, hiện tượng này có thể kéo giá cho thuê xuống còn 30 USD/m2 (loại A); 20 USD/m2 (loại B); 10 USD/m2 (loại C).

Trên thị trường văn phòng ở Hà Nội, báo cáo nghiên cứu mới nhất của công ty tư vấn bất động sản CBRE cũng cho thấy sự dư thừa trong năm 2009. Dự kiến, thị trường văn phòng Hà Nội sẽ đón nhận thêm khoảng 400,000 m2 văn phòng trong đó hạng A có 100,000 m2 và hạng B là 350,000m2.

Trong khi đó, lực cầu đang có dấu hiệu ngày càng suy giảm do các công ty đang cố gắng cắt giảm những chi phí không cần thiết bởi những khó khăn của nền kinh tế. Hiện thị trường đang có xu hướng chuyển sang lựa chọn mô hình văn phòng ảo hoặc chuyển ra thuê ở các khu vực ngoại thành như Phú Nhuận, Tân Bình, Bình Thạnh… hoặc khu vực mới như Nam Sài Gòn. Với mức giá thuê ở đây chỉ bằng 30-40% so với ở trung tâm, các điều kiện sinh hoạt khác cũng khá tốt, những khu vực này đang là “ưu tiên” trong việc lựa chọn địa điểm thuê văn phòng.

1.6- Thị trường bất động sản Khu công nghiệp

Nửa đầu năm 2008, thị trường bất động sản khu công nghiệp (KCN) cũng rơi vào tình trạng sốt nóng, với mức giá thuê KCN tăng từ 30%-50% so với cùng kỳ năm 2007. Tính đến 30/7/2008, Việt Nam có khoảng 150 KCN với tổng diện tích là 32,000 ha, trong đó ở phía Bắc có 54 KCN đã đi vào hoạt động. Theo qui hoạch, từ nay tới năm 2015, cả nước dự kiến thành lập mới trên 100 KCN với diện tích khoảng 26,000 ha.

Tuy nhiên, lượng cung trong thời gian này vẫn chưa đáp ứng đủ nhu cầu bất động sản KCN. Theo khảo sát của CBRE, tỷ lệ lấp đầy tại các khu công nghiệp trên cả nước là rất cao từ 80%-100%. Chính điều này đã tạo nên sự gia tăng mạnh mẽ trong giá cho thuê đất. Ở phía bắc, giá thuê đất cao nhất là mức 150 USD/m2/38 năm của khu công nghiệp Đại Từ - Hà Nội. Các khu công nghiệp ở Quảng Ninh, Hưng Yên, Hải Dương có mức cho thuê khoảng 40 USD-80 USD/m2/thời hạn thuê đất. Ở phía Nam, giá thuê đất cao nhất là trên 100 USD/m2/thời hạn thuê của khu chế xuất Tân Thuận. Các khu công nghiệp Tân Bình, Linh Trung có mức cho thuê đất khoảng 70 USD/m2/thời hạn thuê và khoảng 60 USD/m2/thời hạn thuê đối với các khu công nghiệp ở Bình Dương, Đồng Nai.

Nhưng từ quý IV/2008, khó khăn đã xuất hiện đối với các doanh nghiệp kinh doanh bất động sản khu công nghiệp. Vì phần lớn đối tượng thuê đất khu công nghiệp là các doanh nghiệp có vốn đầu tư nước ngoài, chiếm khoảng 70% quỹ đất nên xu hướng sụt giảm của dòng vốn FDI đã khiến nhu cầu cho thuê đất bị sụt giảm. Không những thế, báo cáo kết quả kinh doanh quý IV/2008 cho thấy, một số khách hàng đã trả lại mặt bằng và thanh lý hợp đồng thuê đất khiến cho một số doanh nghiệp bị rơi vào cảnh thua lỗ.

1.7- Xu hướng ngành BĐS 2009

Những dự báo hiện nay đều cho thấy, triển vọng ngành bất động sản tiếp tục ảm đạm trong năm 2009. Tuy nhiên, một số phân khúc thị trường vẫn có cơ hội phát triển. Khuynh hướng đầu tư của năm 2009 sẽ là BĐS bán lẻ và nhà ở dành cho người có thu nhập thấp.

Đối với phân khúc căn hộ cao cấp, hiện đang xuất hiện khuynh hướng giảm giá nhằm cạnh tranh thị phần. Trong ba tháng đầu năm 2009, thị trường có dấu hiệu ấm trở lại. Tuy nhiên, theo nhận định của giới chuyên gia, thị trường không phải nóng về giá mà nóng về giao dịch. Cơn nóng bắt đầu ở TP.HCM và lan ra thị trường ở Hà Nội. Dự báo, năm 2009 là năm diễn ra sự cạnh tranh rất mạnh giữa các doanh nghiệp kinh doanh căn hộ cao cấp.

II- Có nên đầu tư vào BĐS?

2.1-Rủi ro và thách thức

Không có sự hỗ trợ từ dòng vốn FDI

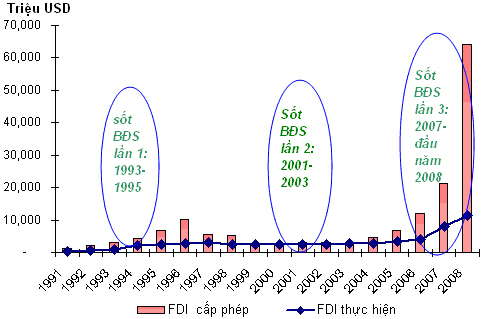

Bất động sản là ngành có rủi ro kinh doanh cao và thường gắn với chu kỳ phát triển của nền kinh tế. Khi nền kinh tế tăng trưởng, bất động sản thường có sự gia tăng mạnh mẽ nhưng trở nên đóng băng khi nền kinh tế suy thoái. Bên cạnh đó, ngành bất động sản có mối tương quan chặt chẽ với dòng vốn FDI. Qua ba đợt sốt bất động sản từ trước đến này, chúng ta nhận thấy rằng sự tăng trưởng của ngành bất động sản thường có được hỗ trợ bởi dòng vốn FDI.

Đợt sốt giá năm 1993-1995 khởi đầu bằng sự ra đời của Luật Đất đai vào năm 1993. Khi đó, nhà nước chính thức công nhận việc mua bán quyền sử dụng đất của người dân đã tạo nên tiền đề cho sự phát triển của thị trường bất động sản. Cũng tại thời điểm này, sau khi Việt Nam và Mỹ bình thường hóa quan hệ ngoại giao và kinh tế, làn sóng đầu tư nước ngoài trở nên mạnh mẽ hơn trước. Năm 1996, lần đầu tiên Việt Nam chứng kiến sự ra đời của hàng loạt các công ty có vốn đầu tư nước ngoài. Sự xuất hiện của các công ty đã tạo nên nhu cầu lớn về cở sở hạ tầng khu công nghiệp, văn phòng….Chính đây là nhân tố làm gia tăng giá cả bất động sản. Bên cạnh đó, Việt Nam cũng đón nhận một lượng kiều hối lớn đổ về từ những người lao động ở các nước ngoài.

Cơn sốt bất động sản thứ hai xuất hiện vào năm 2001-2003 khi hiệp định thương mại Việt-Mỹ đã mở ra xu hướng đầu tư mới. Mặc dù lượng vốn đầu tư đăng ký không tăng nhưng lượng vốn FDI thực hiện lại tăng mạnh so với trước. Tỷ lệ giải ngân trong giai đoạn này vào khoảng 80-85% lượng vốn đăng ký.

Cơn sốt bất động sản thứ ba cũng gắn liền với một làn sóng FDI mới. Sự kiện Việt Nam gia nhập WTO vào ngày 7/11/2006, đã thu hút sự chú ý của giới đầu tư quốc tế. Nhờ tốc độ tăng trưởng trên 8%/năm trong giai đoạn từ năm 2005-2007, Việt Nam đã thu hút dòng vốn FDI một cách mạnh mẽ. Từ cuối năm 2007 và quý 1 năm 2008, dòng vốn FDI có xu hướng chuyển sang lĩnh vực bất động sản. Theo thống kê của Cục đầu tư nước ngoài, Bộ Kế hoạch và Đầu tư, trong 7 tháng đầu năm 2008 có 21.4 tỷ USD vốn FDI đổ vào lĩnh vực bất động sản, chiếm trên 48% tổng vốn FDI đăng ký mới, trong khi tỷ trọng này năm 2007 là 35% và những năm trước đó chỉ khoảng 22%.

Qua cả ba cơn sốt, chúng ta nhận thấy một đặc điểm, các cơn sốt giá bất động sản thường kết thúc trước 1 năm so với mức đỉnh của dòng vốn FDI. Do đó, sự sụt giảm của dòng vốn FDI là tín hiệu cho thấy đầu tư vào ngành bất động hiện nay sẽ gặp khá nhiều rủi ro.

Thậm chí, con số FDI đăng ký khổng lồ của năm 2008 sẽ không có nhiều ý nghĩa đối với thị trường BĐS năm 2009 vì còn phụ thuộc vào khả năng triển khai dự án. Theo nghiên cứu của chương trình giảng dạy kinh tế Fulbright và Đại học Harvard Kennedy School, cơ cấu vốn vay chiếm đến 70% trong dòng vốn FDI nên sự ách tắc tín dụng toàn cầu có thể khiến các dự án (trong đó có dự án BĐS tại Việt Nam) khó triển khai.

|

H8: Các cơn sốt bất động sản và dòng vốn FDI

Nguồn: Tổng cục thống kê, Vietstock |

Rủi ro về phương thức hạch toán:

Theo chế độ kế toán hiện hành (thông tư số 55/2002/TT-BTC ra ngày 26/06/2002), các doanh nghiệp hoạt động trong lĩnh vực kinh doanh cơ sở hạ tầng khi cho thuê đất và nhà xưởng có thể hạch toán một lần toàn bộ giá trị hợp đồng thuê vào doanh thu (trên bảng cân đối kế toán sẽ phản ánh khoản tiền chưa thu được). Điều này đang tạo ra rủi ro vì khi khách hàng tiến hành trả lại mặt bằng thuê thì toàn bộ khoản doanh thu được ghi nhận trước đó sẽ phải ghi giảm trở lại (tương ứng sẽ giảm các khoản phải thu trên bảng cân đối kế toán). Báo cáo tài chính quý IV/2008 cho thấy, rủi ro này đã xảy ra với hai doanh nghiệp là CTCP phát triển đô thị Kinh Bắc (mã: KBC) và CTCP Saigontel (mã: SGT).

Trong quý IV/2008, do khủng hoảng kinh tế toàn cầu nên một số nhà đầu tư trả lại diện tích đất và nhà xưởng đã thuê tại Khu ICT Đại Đồng – Hoàn Sơn (thuộc Chi nhánh Bắc Ninh) của SGT. Vì trước đó, SGT đã hạch toán các khoản thu từ diện tích đất và nhà xưởng cho thuê vào doanh thu nên khi khách hàng trả lại mặt bằng, công ty phải ghi giảm doanh thu vào hàng bán bị trả lại. Do đó, doanh thu bán hàng và cung cấp dịch vụ của SGT trong quý IV/2008 là 163.2 tỷ đồng nhưng các khoản giảm trừ doanh thu đã lên đến 222.8 tỷ đồng dẫn đến doanh thu thuần bị âm 59.6 tỷ đồng

Trường hợp tương tự cũng xảy ra với CTCP phát triển đô thị Kinh Bắc khi một số các nhà đầu tư ngừng đầu tư và thanh lý hợp đồng. Trước đó, khoản thu từ các khách hàng này đã được KBC hạch toán vào doanh thu, nên khi khách hàng ngừng đầu tư và trả lại mặt bằng, KBC phải hạch toán vào hàng bán bị trả lại.

Không được hỗ trợ của chính phủ

Một điểm bất lợi của ngành bất động sản là hoạt động kinh doanh bất động sản dưới hình thức mua, bán quyền sử dụng đất lại là một trong những ngành, lĩnh vực không thuộc đối tượng được hỗ trợ lãi suất vay 4%/năm theo Quyết định 131 ngày 23/1/2009 của Thủ tướng Chính phủ. Điều này làm giảm khả năng phục hồi của thị trường.

2.2 - Cơ hội và thuận lợi

- Mặc dù không còn mạnh mẽ như trước đây nhưng dòng vốn FDI vẫn đổ vào bất động sản. Theo số liệu được Cục Đầu tư nước ngoài, số vốn đầu tư trực tiếp nước ngoài vào Việt Nam trong hai tháng đầu năm vào khoảng 2.65 tỷ USD, tăng 39% so với cùng kỳ năm 2007. Bà Rịa - Vũng Tàu trở thành Tỉnh có số vốn FDI đăng ký đầu tư cao nhất cả nước, chiếm hơn 50% tổng vốn đăng ký. Trong đó, có đến 8/12 dự thuộc về bất động sản.

- Hưởng lợi từ gói kích cầu của chính phủ: Hiện nay, chính phủ đang có kế hoạch sử dụng 49,000 tỷ đồng để xây dựng nhà ở xã hội giai đoạn 2009-2015. Do đó, kế hoạch này có thể làm ấm trở lại phân khúc nhà ở có thu nhập thấp.

- Sự trở lại của tín dụng bất động sản: Ngày 19/2/2009, Vietcombank sẽ cho Indochina Land vay 44 triệu USD để đầu tự vào dự án khu phức hợp trung tâm thương mại, văn phòng, nhà ở Indochina Plaza Hanoi. Trước đó, ngân hàng BIDV cũng cho Hoàng Anh Gia Lai vay 5,650 tỷ đồng vào trung tuần tháng 1. Eximbank dành 4,000 tỷ đồng cho các khách hàng cá nhân có nhu cầu vay vốn mua nhà, sửa chữa…

Bên cạnh đó, hoạt động tín dụng bất động sản tiêu dùng cũng được các ngân hàng rộng cửa hơn. Ngân hàng ACB dành 2,000 tỷ đồng cho vay mua nhà trả góp; VietA Bank tiếp tục tài trợ cho khách hàng mua căn hộ tại dự án E.home của công ty Nam Long…Điều này sẽ góp phần thúc đẩy nhu cầu cho các sản phẩm của ngành bất động sản.

2.3- Đầu tư hay không?

Những phân tích trên cho thấy, đầu tư vào ngành bất động sản vừa có rủi ro vừa có cơ hội.. Theo một kết quả khảo sát của Vietrees từ 33 chuyên gia bất động sản, thì có đến 70% chuyên gia không xác định được thời điểm thị trường sẽ phục hồi. 30% chuyên gia còn lại cho rằng, thị trường sẽ phục hồi vào cuối năm 2009 hoặc sau đó. Điều này cho thấy, xu hướng chung của ngành bất động sản là tiếp tục ảm đạm. Tuy nhiên, tôi cho rằng có một số lý do sau để đầu tư vào ngành bất động sản:

- Vẫn còn có một số phân khúc thị trường còn tiềm năng: Phân tích ở mục 1 cho thấy, phân khúc nhà cho người thu nhập trung bình và thấp; bất động sản mặt bằng bán lẻ là hai phân khúc có thể bùng nổ trong năm 2009.

- Phân khúc nhà cao cấp vẫn chưa chạm giá thành: Mặc dù giá căn hộ cao cấp đã giảm mạnh so với đỉnh năm 2008, nhưng ước tính của tôi cho thấy, mức giá căn hộ hiện nay vẫn còn cao hơn giá thành mà các công ty bất động sản đã xây dựng.

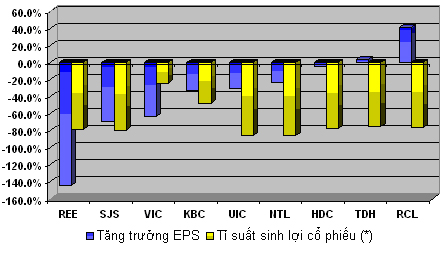

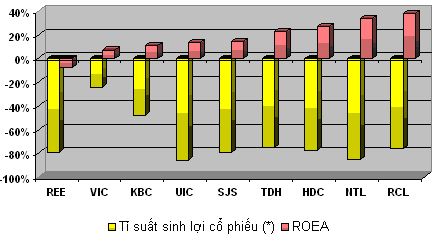

- Các công ty có thành quả kinh doanh khác nhau nhưng giá cổ phiếu giảm gần như nhau: Tôi nhận thấy, thị trường trường đang định giá không hợp lý giữa các cổ phiếu trong ngành bất động sản. H9 và H10 cho thấy, trong khi thành quả tăng trưởng EPS và ROEA của các công ty là khác nhau nhưng thị trường lại có sự giảm giá gần như nhau giữa các cổ phiếu. Thậm chí, cổ phiếu VIC có mức tăng trưởng EPS cơ bản âm và ROEA thấp nhất nhưng mức giảm giá cổ phiếu lại thấp nhất. Ngược lại, cổ phiếu RCL có mức tăng trưởng EPS cơ bản cao nhất và ROEA cao nhất nhưng giá cổ phiếu lại giảm mạnh hơn nhiều so với VIC. Do đó, nhà đầu tư có những cơ hội khi thị trường có sự điều chỉnh giá giữa các cổ phiếu.

|

H9: So sánh tỷ suất sinh lợi cổ phiếu và tăng trưởng EPS năm 2008

Nguồn: Vietstock Database |

|

H10: So sánh tỷ suất sinh lợi cổ phiếu với ROEA năm 2008

Nguồn: Vietstock Database |

(*): Dữ liệu giá điều chỉnh cho các sự kiện phát sinh cổ phiếu

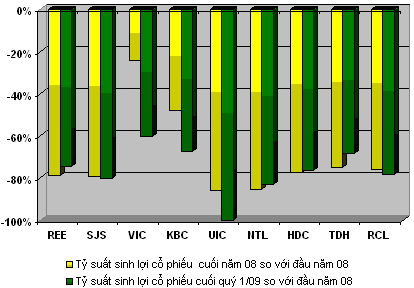

Khi sử dụng biến động giá trong quý 1/2009, tôi nhận thấy quá trình điều chỉnh đã bắt đầu diễn ra. Các cổ phiếu có tăng trưởng EPS và ROEA thấp như VIC và KBC đã giảm giá mạnh trong Q1/2009 (Xem H11). Ngược lại, cổ phiếu có kết quả kinh doanh tốt như TDH lại tăng nhẹ. Tôi cho rằng, thị trường sẽ tiếp tục điều chỉnh trong Q2/2009. Tuy nhiên, cần lưu ý rằng, quá trình điều chỉnh này cần đi kèm với những đánh giá về triển vọng kinh doanh của năm 2009. Trong phần III, tôi cung cấp các tiêu chuẩn để đánh giá khả năng này.

|

H11: Thay đổi tỷ suất sinh lợi trong quý 1/2009

|

III- Đầu tư vào đâu?

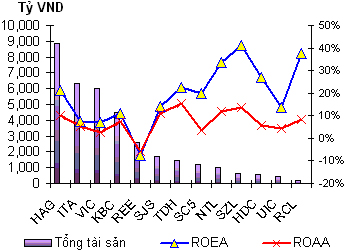

- Đầu tư vào công ty hoạt động trong phân khúc nhà giá rẻ, bất động sản bán lẻ: Phân tích ở trên cho thấy, lĩnh vực bất động sản nhà ở giá rẻ, và mặt bằng bán lẻ là xu hướng bùng nổ trong năm 2009, do đó các nhà đầu tư nên lựa chọn cổ phiếu của nhóm công ty này. Đồng thời, nhà đầu tư chưa nên đầu tư vào cổ phiếu các công ty trong lĩnh vực phát triển khu công nghiệp vì xu hướng dòng vốn FDI đang cho thấy triển vọng phân khúc này khá xấu. Hơn nữa, H12 cũng cho thấy, khả năng sinh lợi của các công ty bất động sản khu công nghiệp là không cao so với các công ty thuộc phân khúc khác.

- Những công ty có lợi thế về chi phí và năng lực cạnh tranh. Trong thời buổi kinh tế khó khăn, hiện thị trường đang hướng đến những sản phẩm có giá rẻ hơn, vừa túi tiền hơn. Điều này không chỉ xảy ra đối với phân khúc nhà giá rẻ dành cho người thu nhập thấp mà ngay đối với các căn hộ cao cấp (sự kiện giảm giá của Hoàng Anh Gia Lai). Trong bối cảnh như vậy, các công ty có lợi thế về chi phí sản xuất hay giá thành thấp sẽ có năng lực cạnh tranh lớn để giành lợi thế trên thị trường.

Hoàng Anh Gia Lai là một minh họa điển hình. Dựa vào lợi thế của mô hình tập đoàn, công ty này đã chủ động được một số loại vật liệu như gỗ, đá, nhôm, kính…Bên cạnh đó, Hoàng Anh Gia Lai cũng sở hữu nhiều khu đất với giá rẻ cho phép doanh nghiệp này tạo nên các sản phẩm có giá thành thấp. H12 cho thấy, mặc dù quy mô tài sản của Hoàng Anh Gia Lai là rất lớn nhưng các chỉ tiêu sinh lợi của tập đoàn này cũng khá cao.

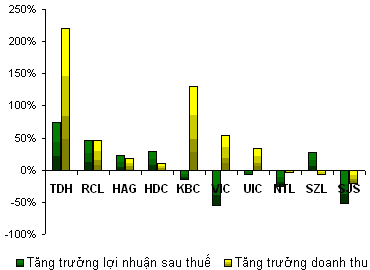

- Ưu tiên đầu tư vào công ty có quy mô vừa: H12 cho thấy các công ty có quy mô nhỏ có khả năng sinh lợi cao hơn so với các công ty lớn. Các công ty có quy mô tài sản dưới 1,000 tỷ đồng như RCL, TDH…có mức sinh lợi từ 13% trở lên trong khi các công ty có quy mô tài sản lớn như ITA, KBC hay SJS có mức sinh lợi thấp hơn mức 10%. Tương tự, H13 cũng cho thấy các công ty có quy mô tài sản vừa như (ngoại trừ HAG) TDH, RCL là những công ty có mức tăng trưởng doanh thu và lợi nhuận cao nhất ngành. Tôi cho rằng, với tình hình khó khăn như hiện nay những công ty có quy mô vừa sẽ dễ dàng xoay sở để tạo ra lợi nhuận hơn là công ty lớn.

- Thận trọng với công ty thâm dụng nợ và lượng tiền mặt thấp.

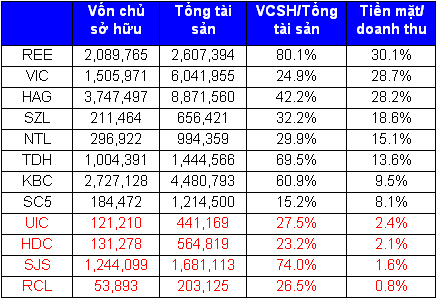

Trong tình hình hiện nay, những công ty có cơ cấu nợ lớn và lượng tiền mặt thấp sẽ rất khó khăn để tìm kiếm các nguồn vốn tài trợ cho các dự án đầu tư bởi thị trường vốn chưa hồi phục và các công ty bất động sản cũng không nằm trong diện được ưu đãi về lãi suất. Hơn nữa, do tỷ trọng nợ cao nên các công ty này khó tiếp cận được nguồn vốn vay hoặc được vay nhưng phải chấp nhận lãi suất cao (giả định các ngân hàng đánh giá rủi ro một cách thận trọng). Do đó, điều này sẽ làm cho khả năng tăng trưởng bị giới hạn.

Quan sát H12 chúng ta nhận thấy, chỉ số ROEA của các công ty có quy mô tài sản nhỏ cao hơn công ty có quy mô tài sản lớn một phần chính là do các công ty nhỏ sử dụng nợ khá lớn (khoảng cách giữa ROEA và ROAA của công ty nhỏ lớn hơn so với công ty lớn trong khi ROAA lại tương đối như nhau). Bảng 2 cũng cho thấy, các công ty như UIC, HDC, RCL có thể sẽ bị giới hạn về khả năng tăng trưởng vì tỷ trọng nợ cao và lượng tiền mặt/doanh thu thấp (mặc dù các công ty này đã có kết quả kinh doanh rất tốt trong năm 2008).

|

H12: So sánh khả năng sinh lợi và quy mô tài sản năm 2008

Nguồn: VietstockFinance |

|

H13: So sánh tốc độ tăng trưởng lợi nhuận trong ngành năm 2008.

Nguồn: VietstockFinance |

|

Bảng 2: Cấu trúc vốn và tiền mặt năm 2008

Nguồn: VietstockFinance |

Trương Minh Huy