Phần 2: Kinh tế Việt Nam - Triển vọng và rủi ro

Chiến lược đầu tư năm 2010:

Phần 2: Kinh tế Việt Nam - Triển vọng và rủi ro

|

(Vietstock) – Năm 2009, dù đạt được mức tăng trưởng GDP vượt dự kiến, chỉ số giá tiêu dùng (CPI) chỉ tăng ở mức vừa phải, nhưng nền kinh tế lại xuất hiện nhiều rủi ro. Đây là hệ quả của các chính sách kích thích kinh tế thời khủng hoảng, cùng với những yếu kém mang tính cơ cấu của nền kinh tế chưa được khắc phục.

* Phần 1: Kinh tế thế giới - Triển vọng và rủi ro

1. Triển vọng kinh tế Việt Nam năm 2010

Tăng trưởng dần được cải thiện và có thể đạt mục tiêu 6.5%

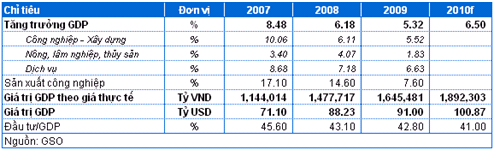

GDP của Việt Nam trong năm 2009 từ mức chỉ tăng trưởng 3.1% vào Q1, trong Q3 và Q4 đã lần lượt tăng mạnh 6.04% và 6.9%. Cả năm 2009, tăng trưởng GDP đạt 5.32%, vượt mục tiêu điều chỉnh 0.32%. Việt Nam trở thành nước có mức tăng trưởng GDP cao nhất trong khu vực và là một trong những nước tăng trưởng cao nhất thế giới.

Tăng trưởng sản lượng công nghiệp từ mức giảm 2.4% vào tháng 01/2009 và ở mức rất thấp nửa đầu năm đã nhanh chóng phục hồi sau đó. Sản lượng công nghiệp tháng 11 tăng 13% và tháng 12 tăng 13.4%. Tính cả năm sản lượng công nghiệp tăng 7.3%. Trong đó, khu vực ngoài nhà nước và khu vực có vốn đầu tư nước ngoài phục hồi nhanh nhất.

|

Một số chỉ tiêu liên quan đến kinh tế Việt Nam

|

Một số tổ chức quốc tế dự báo tốc độ tăng trưởng kinh tế Việt Nam trong năm 2010 ở mức khá cao. Dự báo của IMF và ADB lần lượt là 6% và 6.5%. HSBC cũng đưa ra dự báo khả quan với mức tăng trưởng 6.8%. Thậm chí, Goldman Sachs còn cho rằng kinh tế Việt Nam sẽ tăng đến 8.2% trong năm 2010.

chính phủ đặt mục tiêu tăng trưởng kinh tế năm 2010 là 6.5%. Đây không phải là mục tiêu quá xa so với mức tăng trưởng 6.9% trong Q4/2009. Tuy vậy, cũng cần lưu ý rằng nếu đầu tư vẫn ở mức trên 40% GDP như hiện nay thì thành quả đạt được không còn là một dấu hiệu tích cực.

Kim ngạch XNK sẽ tăng trưởng trở lại, nhưng thương mại vẫn thâm hụt hơn 20%

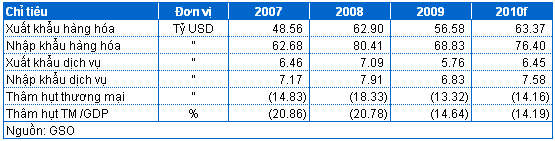

Năm 2009 là năm đầu tiên sau Đổi mới, tổng kim ngạch xuất nhập khẩu của Việt Nam suy giảm. Trước đó, hàng năm kim ngạch xuất nhập khẩu của Việt Nam đều tăng trưởng 20 - 30%. Năm 2008, mặc dù kinh tế gặp nhiều khó khăn nhưng tăng trưởng xuất nhập khẩu vẫn đạt gần 30%. Năm 2009, kim ngạch xuất khẩu đạt 56.6 tỷ USD, giảm 9.7%, nhập khẩu đạt 68.8 tỷ USD giảm 14.7% so với năm 2008. Dù vậy, mức giảm này thấp hơn khá nhiều so với mức sụt giảm gần 30% của kim ngạch thương mại toàn cầu.

Điểm đáng lưu ý là kim ngạch xuất khẩu năm 2009 giảm phần lớn là do giá giảm. Xét về lượng, nhiều mặt hàng xuất khẩu của Việt Nam vẫn tăng mạnh. Do đó, với sự phục hồi của giá cả nhiều mặt hàng, xuất khẩu năm 2010 của Việt Nam sẽ sớm lấy lại đà tăng trưởng khả quan như trước đây.

Ngoài ra, VND được điều chỉnh giảm thêm 5% từ cuối năm 2009, và có thể còn tiếp tục giảm giá trong năm 2010. Sự giảm giá của tiền đồng là một yếu tố thúc đẩy hoạt động xuất khẩu của Việt Nam.

Nhập khẩu năm 2009 đã giảm 14.7%, và là lần giảm đầu tiên kể từ năm 1998. Tuy vậy, mức giảm này được xem là vẫn thấp hơn dự báo. Trong các mặt hàng nhập khẩu, đáng lưu ý là kim ngạch nhập khẩu xăng dầu và sắt thép giảm khá mạnh, trong khi các mặt hàng khác giảm nhẹ. Nhập khẩu máy móc thiết bị, ô tô vẫn tăng, trong đó ô tô nguyên chiếc tăng gần 50% về số lượng. Nếu loại trừ yếu tố do thay đổi giá thì nhập khẩu năm 2009 không giảm.

|

Thương mại Việt Nam một số năm qua và dự báo năm 2010

|

Năm 2009, các chính sách kích thích kinh tế đã tạo ra nhu cầu rất lớn đối với hàng nhập khẩu. Sang năm 2010, việc thu hẹp các chính sách này và chủ trương hạn chế nhập khẩu có thể làm giảm áp lực về nhập khẩu. Tuy nhiên, với sự phục hồi của giá cả hàng hóa trên thế giới, nhập khẩu năm 2010 vẫn có thể vượt qua con số tăng trưởng mục tiêu là 7-8%.

Hệ quả là thương mại Việt Nam năm 2010 được dự báo vẫn sẽ tiếp tục thâm hụt ở mức khoảng 22%, chiếm 14% GDP.

FDI và ODA giúp cải thiện cán cân thanh toán

Theo Bộ Kế hoạch và Đầu tư, vốn đầu tư trực tiếp (FDI) đăng ký năm 2009 đạt 21.48 tỷ USD, giảm hơn 70% so với năm trước. Vốn FDI giải ngân ước đạt khoảng 10 tỷ USD (gồm cả vốn trong nước lẫn từ bên ngoài), giảm 13% với năm 2008. Mặc dù có sự sụt giảm, nhưng đây có thể xem là một kết quả khả quan trong bối cảnh kinh tế toàn cầu gặp nhiều khó khăn.

Tuy nhiên, điều cần xem xét thêm là sự mất cân đối trong cơ cấu vốn FDI đăng ký khi có đến 75% số vốn tập trung vào lĩnh vực như bất động sản và du lịch. Trong khi đó, lĩnh vực quan trọng đối với kinh tế Việt Nam như công nghiệp, chế biến chỉ chiếm 13.6% số vốn FDI đăng ký.

Trong năm 2010, kinh tế thế giới bắt đầu chuyển biến và nhiều khả năng FDI đăng ký tiếp tục cho kết quả tích cực. Một số dự báo cho rằng FDI đăng ký trong năm 2010 có thể đạt 25 tỷ USD. FDI giải ngân có thể lên tới 11-12 tỷ USD, tương đương mức giải ngân kỷ lục trong năm 2008.

|

Vốn FDI và ODA vào Việt Nam

|

Việt Nam vẫn tiếp tục nhận được nguồn vốn vay ODA khá lớn. Vốn ODA cam kết trong năm 2009 ước đạt 5.85 tỷ USD, cao hơn mức gần 5 tỷ USD của năm 2008. ODA giải ngân từ đầu năm đến ngày 20/11/2009 đạt 1.99 tỷ USD, xấp xỉ mức 2 tỷ USD giải ngân của năm 2008 và vượt kế hoạch dự kiến 1.9 tỷ USD. Ước tính ODA trong năm nay có thể lên tới 3 tỷ USD, trong đó có 300 triệu USD là viện trợ không hoàn lại.

Vốn ODA cam kết cho Việt Nam trong năm 2010 lên tới 8 tỷ USD, tăng hơn 2 tỷ USD so với năm 2009. Việc Việt Nam tiếp tục nhận được vốn ODA lớn là một tín hiệu khả quan cho cán cân thanh toán. Ngoài ra, nguồn vốn này cũng góp phần quan trọng cho sự phát triển kinh tế trong những năm sắp tới.

Mục tiêu tăng trưởng tín dụng 25% trong năm 2010

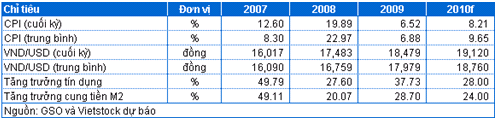

Nhằm ngăn chặn đà suy giảm kinh tế, Việt Nam đã thực hiện chính sách mở rộng tín dụng trong năm 2009. Mặc dù đã có nhiều lần phát ra tín hiệu kiềm chế cho vay (giữa tháng 6, NHNN hạ mục tiêu tăng trưởng tín dụng từ 30% xuống 25%-27%) nhưng tốc độ tăng trưởng tín dụng càng tăng cao vào nửa cuối năm. Tính cả năm 2009, tăng trưởng tín dụng đạt 37.7% cao hơn nhiều so với tốc độ huy động đạt 28.7%.

Với biểu hiện của một chính sách tiền tệ thắt chặt, NHNN đặt mục tiêu tăng trưởng tín dụng năm 2010 ở mức 25%, thấp hơn khá nhiều so với mức tăng trưởng thực tế 37.7% trong năm 2009.

Tăng trưởng tín dụng tháng 01/2010 của toàn nền kinh tế chỉ ở mức 1%. Chúng tôi cho rằng đây là một mức tăng trưởng tín dụng tương đối thấp. Lý do có thể được hiểu là huy động tín dụng của các ngân hàng hiện vẫn còn khó khăn. Lãi suất huy động ở mức cao làm cho việc giải ngân tín dụng trở nên có chọn lọc hơn. Bên cạnh đó, NHNN trong thời gian gần đây đã có hàng loạt các biện pháp kỹ thuật không khuyến khích đà tăng trưởng tín dụng quá mức.

Mức tăng trưởng tín dụng 1% trong tháng 01/2010 là khá thấp so với mục tiêu tăng trưởng 25% của cả năm. Điều này cho thấy dư địa tín dụng trong những tháng còn lại của năm 2010 là không hề nhỏ. Chúng tôi cho rằng tín dụng hoàn toàn có thể được nới lỏng hơn trong tương lai. Bên cạnh đó, nhiều khả năng NHNN sẽ tiếp tục bơm tiền qua thị trường mở trong tháng 02.

Những điều này rõ ràng có tác động tích cực lên triển vọng của TTCK. Đương nhiên, động thái này không thể đến trong ngày một ngày hai, mà có thể chỉ được thực hiện sau khi lạm phát có dấu hiệu bình lặng trở lại.

2. Rủi ro kinh tế Việt Nam năm 2010

Năm 2009, dù đạt được mức tăng trưởng GDP vượt dự kiến, chỉ số giá tiêu dùng (CPI) chỉ tăng ở mức vừa phải, nhưng nền kinh tế lại xuất hiện nhiều rủi ro. Đây là hệ quả của các chính sách kích thích kinh tế thời khủng hoảng, cùng với những yếu kém mang tính cơ cấu của nền kinh tế chưa được khắc phục.

Chất lượng thấp khiến tăng trưởng cao khó được duy trì

Năm 2009, tăng trưởng GDP đạt 5.32%, tuy nhiên tỷ lệ đầu tư trong nền kinh tế lại lên tới 42.8% và tăng 15.3% so với năm 2008. Đầu tư khu vực nhà nước tăng đến 40.5%, trong khi khu vực ngoài nhà nước chỉ tăng 13.9%, khu vực vốn đầu tư nước ngoài lại giảm 5.8%.

Từ cơ cấu đầu tư trên, có thể thấy sự tăng lên của vốn đầu tư là hệ quả từ các chính sách kích thích kinh tế của chính phủ. Các chính sách tài khóa và tiền tệ đều được mở rộng gần như tối đa. Tổng số tiền thực chi cho gói kích thích kinh tế ước tính khoảng 100,000 tỷ đồng, tương đương 6.08% GDP năm 2009. Sự mở rộng chi tiêu của chính phủ làm cho mức bội chi ngân sách ước tính chính thức lên tới 7%.

Điều này cho thấy tăng trưởng kinh tế của Việt Nam thiếu tính bền vững. Năm 2010, phần lớn các gói kích thích kinh tế sẽ không còn, chính sách tiền tệ cũng phải co hẹp để chống lạm phát. Do vậy, vốn đầu tư cho nền kinh tế trong năm 2010 khó có thể duy trì được mức cao. Tăng trưởng đầu tư trong năm 2010, cũng sẽ phụ thuộc nhiều vào khu vực ngoài nhà nước và khu vực có vốn đầu tư nước ngoài.

Những con số tăng trưởng và đầu tư trên cũng cho thấy chất lượng tăng trưởng đang bị suy giảm nghiêm trọng. ICOR năm 2009 theo cách tính thông dụng (bằng cách lấy tỷ lệ đầu tư trên GDP chia cho tăng trưởng GDP thực) đã lên tới 8.04 lần. Đây là mức rất cao so với trung bình của các nước trong khu vực. Điều đáng lưu ý thêm là hệ số ICOR có chiều hướng tăng lên khá mạnh trong những năm gần đây. ICOR năm 2008 ở mức xấp xỉ 7%. Tính trung bình trong 10 năm gần đây, ICOR của Việt Nam chỉ ở mức 5.75 lần.

Như vậy, tăng trưởng GDP của Việt Nam đạt được trong thời gian qua phần lớn là nhờ vốn đầu tư được bơm vào nền kinh tế ở mức cao. Nguồn vốn không được sử dụng một cách hiệu quả, tăng trưởng dựa quá nhiều vào khai thác tài nguyên và xuất khẩu nguyên liệu thô khiến cho nền kinh tế thiếu tính bền vững.

Trong năm 2010, những vấn đề mang tính cơ cấu kể trên chắc chắn khó được cải thiện một cách nhanh chóng. Quá trình tái cấu trúc nền kinh tế sẽ không phải là một công việc dễ dàng. Do vậy, khả năng tăng trưởng cao dường như khó diễn ra.

Rủi ro lạm phát, và sự đánh đổi giữa lạm phát và tăng trưởng

Năm 2009, chỉ số giá tiêu dùng (CPI) cuối kỳ chỉ tăng 6.52%, tính trung bình cả năm tăng 6.88%. Đây được xem là mức vừa phải có thể chấp nhận được. Tuy nhiên, nếu so sánh với các nền kinh tế trong khu vực và trên thế giới thì CPI của Việt Nam vẫn ở mức rất cao. CPI của khu vực châu Âu tính đến Q3/2009 chỉ tăng 0.5%, Nhật Bản giảm 2.5%, và Trung Quốc tăng 0.6%...

Lạm phát năm 2009 được kiểm soát nhờ cộng hưởng của giá cả nguyên vật liệu thế giới giảm và tổng cầu tiêu dùng trong nước giảm. Tuy nhiên, tăng trưởng tín dụng cao trong năm 2009, cùng với việc phục hồi của giá cả nhiều hàng hóa trên thế giới sẽ làm cho Việt Nam phải đối mặt với nguy cơ lạm phát trong năm 2010.

|

Chỉ số giá tiêu dùng và tỷ giá VND/USD

|

CPI tháng 12/2009 tăng 1.38%, tháng 01/2010 tăng 1.36%. Mặc dù mức tăng CPI này được xem là do tính chu kỳ; tuy vậy đây vẫn là mức cao so với trung bình những năm qua. Một nghiên cứu trước đây của chúng tôi cho thấy, lạm phát có mối quan hệ chặt chẽ với tăng trưởng tín dụng và cung tiền M2. Độ trễ của lạm phát thường đi sau tăng trưởng cung tiền từ 5-6 tháng. Do vậy, mức tăng trưởng tín dụng 37.7% trong năm 2009 sẽ gây ra nguy cơ cho lạm phát cao trong tháng 02 và 3/2010.

Với mục tiêu ổn định kinh tế vĩ mô, chính phủ sẽ đặt ưu tiên cho việc chống lạm phát trong năm 2010. Chúng tôi kỳ vọng lạm phát của năm 2010 chỉ quanh mức 8%. Tuy vậy, chúng ta cũng cần lưu ý là “chi phí” để giữ lạm phát ở mức này là không hề nhỏ. Việc đánh đổi giữa tăng trưởng và lạm phát là điều gần như không thể tránh khỏi, khi chính phủ phải thực hiện chính sách tiền tệ thắt chặt và tăng trưởng tín dụng có giới hạn.

Rủi ro tỷ giá và cán cân thanh toán

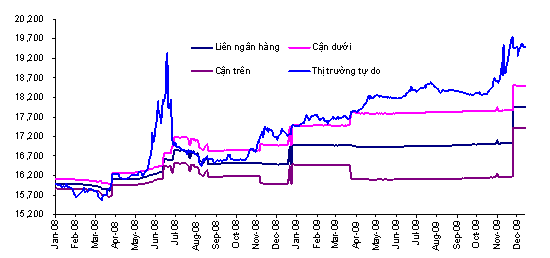

Năm 2009, tỷ giá VND biến động mạnh, và mức chênh lệch giữa thị trường chính thức và phi chính thức luôn ở mức cao. Tỷ giá chính thức cuối năm đã tăng gần 2,000 VND/USD, tức tăng hơn 12% so với mức đầu năm.

Dự trữ ngoại tệ của NHNN giảm từ mức 23 tỷ USD giảm xuống còn khoảng 16 -17 tỷ USD vào cuối năm 2009. Điều này cho thấy một lượng ngoại tệ khoảng 6-7 tỷ USD đã được bán ra thị trường, nhưng không đủ để giữ tỷ giá ổn định. Ngày 25/11/2009, chính phủ phải công bố giảm giá tiền đồng thêm 5%, đưa tỷ giá liên ngân hàng lên mức 17,961 VND/USD. chính phủ cũng yêu cầu các tập đoàn và tổng công ty nhà nước bán ngoại tệ cho NHNN và NHTM.

| Tỷ giá USD/VND thị trường tự do và tỷ giá quy định của NHNN |

|

| Nguồn: NHNN |

Về cán cân thanh toán, theo báo cáo của chính phủ năm 2009 thâm hụt gần 2 tỷ USD. Theo ước tính của Ngân hàng Thế giới trong Báo cáo Hội nghị các nhà tài trợ cho thấy khoản mục lỗi và sai sót trong cán cân thanh toán lên đến 9.4 tỷ USD. Nếu tính cả mức sai số này thì thâm hụt cán cân thanh toán của Việt Nam lên tới 6.6 tỷ USD.

Nguyên nhân của sự thâm hụt này xuất phát từ việc suy giảm dòng vốn FDI, dòng vốn FPI ròng rút ra khỏi Việt Nam hơn 600 triệu USD, nguồn kiều hối và doanh thu ngoại tệ từ khách du lịch nước ngoài cũng bị sụt giảm đáng kể trong năm 2009. Việc phát hành 1 tỷ USD trái phiếu quốc tế trong tháng 01/2010 được cho là nhằm cải thiện nguồn USD và cán cân thanh toán quốc gia đang thâm hụt.

Như vậy, việc thâm hụt cán cân thanh toán cùng với tâm lý găm giữ ngoại tệ là nguyên nhân chính khiến tiền đồng bị mất giá. Hiện nay, tình trạng căng thẳng ngoại tệ đã có phần dịu lại, nhưng tỷ giá trên thị trường tự do vẫn cao hơn thị trường chính thức từ 600 đến 800 VND/USD.

Năm 2010, Việt Nam vẫn còn phải đối mặt với rủi ro thâm hụt cán cân thanh toán. Dự kiến thâm hụt thương mại trong năm nay cũng sẽ lên tới 14 tỷ USD. Trong khi đó, những nguồn ngoại tệ bù đắp chính cho mức thâm hụt này như vốn FDI, vốn ODA, kiều hối và vay thương mại nước ngoài chưa được cải thiện nhiều.

Do vậy, nhiều khả năng tiền đồng sẽ tiếp tục bị giảm giá. Các tính toán về tỷ giá hối đoái thực của chúng tôi cũng cho thấy tiền đồng hiện tại vẫn đang được định giá cao hơn đối với USD.

Rủi ro thanh khoản và nợ xấu trong hệ thống ngân hàng

Năm 2009, hầu hết các ngân hàng đều đạt hoặc vượt chỉ tiêu về kế hoạch lợi nhuận. Tuy nhiên đây cũng là một năm không hề dễ dàng đối với ngân hàng, đặc biệt là những tháng cuối năm.

Với chương trình hỗ trợ lãi suất và các chính sách cho vay nới lỏng, nhiều ngân hàng đã tăng dư nợ tín dụng một cách mạnh mẽ. Trong toàn bộ hệ thống ngân hàng, dư nợ cho vay tăng 37.7%, trong khi đó dư nợ huy động chỉ tăng 28.7% khiến cho nhiều ngân hàng gặp khó khăn trong vấn đề thanh khoản. Tỷ lệ huy động/cho vay của các ngân hàng đang ở mức cao so với tiêu chuẩn và bình quân các nước trong khu vực.

Ngoài ra, hệ thống ngân hàng cũng đang gặp không ít khó khăn do các chính sách thắt chặt tiền tệ của NHNN. Lãi suất tiền đồng huy động và cho vay thực tế hiện đang ở mức cao, vượt khá xa trần quy định. Lãi suất huy động thực tế phổ biến ở mức 12-13%, lãi suất cho vay lên quanh mức 16-18%. Đây được xem là mức rất cao trong bối cảnh lạm phát vẫn dưới 10%. Lãi suất USD không giảm sau khi có quyết định giảm tỷ lệ dự trữ bắt buộc bằng ngoại tệ của NHNN.

Tăng trưởng tín dụng cao cũng để lại nhiều hệ lụy. Chính sách kích thích cho vay tiêu dùng, đầu tư chứng khoán, bất động sản, và việc dễ dãi trong việc cho vay kích cầu trong năm 2009 có thể khiến cho nhiều ngân hàng đối mặt với rủi ro nợ xấu tăng cao trong năm 2010.

3. Triển vọng và rủi ro TTCK Việt Nam năm 2010

Năm 2009, dù kinh tế gặp nhiều khó khăn nhưng là một năm đánh dấu bước phát triển mạnh mẽ của TTCK Việt Nam. Cả hai chỉ số VN-Index và HNX-Index đã phục hồi mạnh trên 50%. Số lượng công ty mới niêm yết tăng vọt, trong đó nhiều doanh nghiệp lớn được niêm yết trên sàn. Trung tâm giao dịch chứng khoán Hà Nội chuyển đổi thành sở giao dịch chứng khoán. Giao dịch trực tuyến cũng được áp dụng khiến cho việc giao dịch trở nên dễ dàng hơn. Trong năm 2009, thêm sàn UPCoM được thành lập dành riêng cho những công ty đại chúng đăng ký giao dịch.

Có thể sẽ có nhiều thay đổi trong phương thức giao dịch và cơ chế chính sách trong năm 2010. Đây cũng là năm mà quy mô thị trường hứa hẹn sẽ tiếp tục tăng trưởng mạnh. Dòng vốn đầu tư gián tiếp FPI cũng được kỳ vọng tăng trưởng trở lại.

Những nét nổi bật của TTCK Việt Nam năm 2009

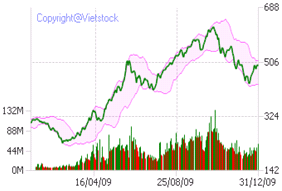

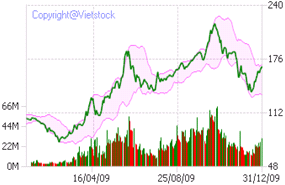

Trên sàn HoSE, chỉ số VN-Index đã tăng 57% trong năm 2009 và nếu so với thời điểm thấp nhất trong năm thì thị trường đã phục hồi 100%. Mức điểm cao nhất của VN-Index trong năm đạt được 624.1 điểm vào ngày 20/10/2009. Chỉ số HNX-Index cũng có một mức phục hồi tương tự.

Năm 2009, có hơn 120 mã chứng khoán mới được niêm yết nâng số mã chứng khoán niêm yết cho đến ngày 31/12/2009 trên cả 2 sàn là 457 (trong đó có 4 chứng chỉ quỹ). Trong đó, trên sàn HNX có gần 100 mã chứng khoán mới được niêm yết. Số lượng cổ phiếu niêm yết trên cả hai sàn đã tăng gấp đôi lên mức 14.29 tỷ đơn vị.

Năm 2009 cũng đánh dấu một năm có nhiều cổ phiếu lớn được niêm yết, đặc biệt là những cổ phiếu ngân hàng như VCB, EIB, CTG. Quy mô vốn hóa thị trường trên cả hai sàn hiện nay lên khoảng 30 tỷ USD, tương đương với hơn 1/3 GDP năm 2009. Cổ phiếu VCB của Vietcombank trở thành mã cổ phiếu có giá trị vốn hóa lớn nhất trên sàn.

Thanh khoản của thị trường năm 2009 cũng tăng mạnh, đặc biệt là trong giai đoạn nửa cuối năm. Khối lượng khớp lệnh trung bình trên HoSE lên đến 44 triệu đơn vị/phiên, lớn gấp 3.2 lần so với trung bình của năm 2008. Khối lượng giao dịch vào những phiên cao nhất đã lên tới 133.48 triệu đơn vị. Trên sàn HNX, quy mô giao dịch mỗi phiên cũng tăng gần 4 lần so với năm 2008. Khối lượng giao dịch phiên cao nhất lên tới 65.73 triệu đơn vị.

| Biểu đồ VN-Index năm 2009 | Biểu đồ HNX-Index năm 2009 |

|

|

Hiện tượng tăng giá mạnh cũng để lại nhiều ấn tượng trong năm 2009, khi mã cổ phiếu DRC tăng hơn 6.3 lần, S96 tăng 5.5 lần trong năm. Việc cổ phiếu tăng trần hàng chục phiên liên tiếp cũng không còn xa lạ. Tuy vậy, vẫn có những cổ phiếu mất giá mạnh hơn 50% giá trị như FPC và VSP.

|

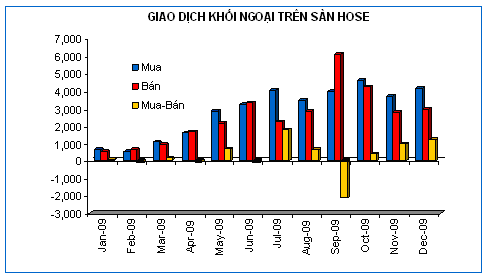

Quy mô giao dịch của khối ngoại cũng tăng lên khá mạnh, nhưng không còn chiếm tỷ trọng lớn so với những năm trước. Giá trị giao dịch của khối ngoại trung bình trong năm 2009 chỉ chiếm 6.7% giá trị giao dịch toàn thị trường, thấp hơn khá nhiều so với mức trung bình 15 – 20% của những năm trước.

Năm 2009, tổng giá trị mua ròng của khối ngoại trên HoSE đạt khoảng 3,408 tỷ đồng, trên HNX khoảng 270 tỷ đồng. Tổng giá trị thị trường danh mục đầu tư khối ngoại năm 2009 tăng thêm 1.5 tỷ USD.

Triển vọng thị trường năm 2010

Chúng tôi cho rằng TTCK Việt Nam đang được chính phủ hậu thuẫn mạnh mẽ bằng chủ trương đẩy mạnh cổ phần hóa các doanh nghiệp nhà nước. Làn sóng cổ phần hóa và niêm yết các doanh nghiệp sẽ càng tăng cao, tạo điều kiện nâng cao tầm vóc của thị trường và thu hút nhiều nguồn vốn trong và ngoài nước.

Vừa qua Ủy ban Chứng khoán Nhà nước cũng đã yêu cầu các công ty chứng khoán ngừng môi giới cổ phiếu OTC. Điều này có thể buộc nhiều doanh nghiệp phải niêm yết trên sàn giao dịch để tạo thanh khoản. Số lượng doanh nghiệp niêm yết trong năm 2010, vì vậy, có thể tăng vọt. Sự lớn mạnh của thị trường chứng khoán Việt Nam cũng sẽ thu hút được nhiều nhà đầu tư nước ngoài hơn.

Năm 2010 cũng hứa hẹn một năm có nhiều đổi mới về cơ chế pháp lý, giao dịch trên thị trường. Ủy ban Chứng khoán Nhà nước có thể cho phép áp dụng thời hạn giao dịch T+2 thay vì T+4 như hiện nay. Việc rút ngắn thời hạn giao dịch có thể giúp thanh khoản trên thị trường tăng mạnh. Ngoài ra, một số quy định khác như giao dịch ký quỹ, bán khống đang được xem xét áp dụng cũng được kỳ vọng sẽ làm tăng tính hấp dẫn của thị trường.

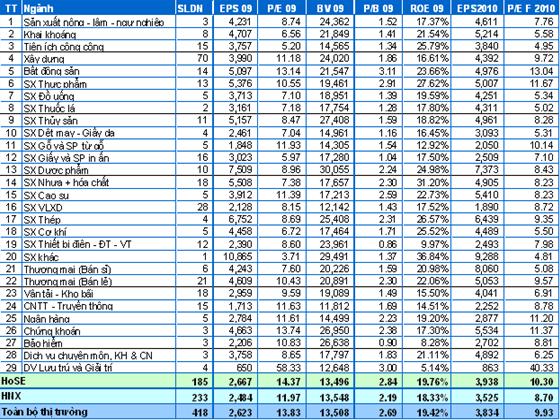

Định giá thông qua chỉ số P/E và P/B của các doanh nghiệp trên thị trường hiện nay là khá hấp dẫn. Chỉ số P/E, P/B được chúng tôi tính trên cơ sở cập nhật kết quả kinh doanh năm 2009 của 418/453 doanh nghiệp niêm yết, đã loại trừ công ty có kết quả kinh doanh lỗ. Với giá cổ phiếu ngày 26/01/2010, mức P/E và P/B năm 2009 toàn thị trường vào khoảng 13.8 lần và 2.7 lần. Đáng lưu ý, P/E forward ước tính cho năm 2010 chỉ ở mức 9.9 lần, một mức rất hấp dẫn cho đầu tư dài hạn.

|

Chỉ số cơ bản theo ngành và toàn thị trường HoSE và HNX

|

Rủi ro thị trường năm 2010

Những phân tích vĩ mô trên cho thấy, năm 2010 mặc dù kinh tế trong nước và thế giới đang có những dấu hiệu phục hồi mạnh mẽ song lại tồn tại nhiều rủi ro. Nguy cơ về một một đợt suy thoái tiếp theo vẫn còn hiện diện. Do vậy, năm 2010 cũng không phải là một năm dễ dàng đối với hoạt động của các doanh nghiệp.

Một rủi ro khác trên thị trường chứng khoán không thể không nhắc đến là rủi ro từ các chính sách. Trước những sự biến động khó lường của nền kinh tế, các chính sách cũng trở nên rất khó dự đoán.

Năm 2009, những đợt trồi sụt của thị trường thường phản ứng khá rõ nét trước những chính sách của chính phủ. Đợt phục hồi ấn tượng từ giữa tháng 2 phần lớn nhờ chính sách hỗ trợ lãi suất và các chính sách kích cầu khác của chính phủ. Trong khi hai đợt điều chỉnh khá mạnh của thị trường trong năm cũng liên quan đến hệ quả của các chính sách tiền tệ.

Năm 2010 được dự báo là một năm có nhiều biến động của nền kinh tế nên các rủi ro về chính sách có thể lại tiếp diễn như năm 2009.

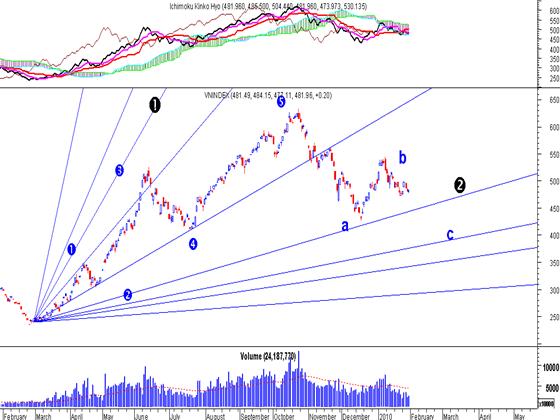

4. Phân tích kỹ thuật VN-Index

VN-Index – Sự đổ dốc của xu hướng

Giai đoạn 13/11/2009 – 24/11/2009, VN-Index xuất hiện sự mâu thuẫn giữa các tín hiệu ngắn hạn và dài hạn. Kết quả là sự thắng thế nghiêng về các yếu tố dài hạn và VN-Index đã có giai đoạn giảm sâu về 434.87 điểm. Hiện nay, kịch bản này dường như đang lặp lại thêm một lần nữa.

Các chỉ báo ngắn hạn như MACD, Relative Vigor Index, DeMarker... đều đang chuẩn bị cho những tín hiệu mua ngắn hạn. Trong khi đó, yếu tố dài hạn mà đại diện tiêu biểu nhất là các SMA (Simple Moving Average) dường như đang ở một thái cực khác.

Điều này được thể hiện khá rõ nét qua sự thay đổi hệ số góc từ dương sang âm của một số SMA quan trọng như SMA 50, SMA 100 và tín hiệu bán (sell signal) giữa các SMA này lần lượt xuất hiện. Chúng tôi gọi đây là ”sự đổ dốc của xu hướng”. Nhiều khả năng nó sẽ kéo theo một sự điều chỉnh, ít nhất là cho đến hết Q1/2010.

|

Sự điều chỉnh này đồng thời trùng với sóng Elliott thứ 2 lớn. Vì sóng 1 và sóng 2 lớn thường không chênh lệch quá nhiều về mặt thời gian nên cũng không quá bất ngờ nếu như sóng 2 lớn kéo dài cho đến hết Quý I/2010.

Với sự nâng đỡ của Gann Fan số 2 ngắn hạn và Gann Fan số 5 dài hạn tại vùng giá 430 - 450 thì rất có thể những đợt phục hồi ngắn hạn sẽ xuất hiện. Tuy nhiên với lực đè khá lớn từ các SMA cũng như bộ ba Alligator (bao gồm Jaws, Teeth và Lips) thì khả năng có sự bứt phá mạnh mẽ giống như Quý I/2009 sẽ khó xảy ra.

Bộ ba Ichimoku Kinko Hyo (bao gồm Closing price, Tenkan-sen và Kijun-sen) sau khi chạm vào vùng kháng cự Kumo cũng đang quay đầu đi xuống. Mặt khác, Fibonacci TimeZones cũng cho thấy nhiều khả năng giai đoạn tháng 3/2010 mới có thể là đáy thực sự của thị trường khi những mốc thời gian quan trọng đều rơi vào vùng này. Đây không hẳn là một sự khẳng định nhưng nó đem đến cho chúng ta một thái độ thận trọng cần thiết, nếu như trong thời gian tới thị trường vẫn tiếp tục có thêm những phiên tăng điểm.

Cơ hội đầu tư dài hạn trong Q1/2010

Dù chúng ta đang ở trong một sóng tăng lớn (an uptide) nhưng rất có thể giai đoạn tích luỹ của VN-Index vẫn chưa chấm dứt. Theo quan điểm của chúng tôi, một sự hoảng loạn và sụt giảm mạnh khó có thể xảy ra trong Q1/2010. Tuy vậy, sự giằng co và điều chỉnh nhiều khả năng sẽ đeo bám VN-Index trong một thời gian dài.

Kịch bản tăng trưởng mạnh trở lại của VN-Index vẫn có thể xảy ra nhưng xác suất là khá thấp. Với quán tính của các yếu tố kỹ thuật trung và dài hạn hiện nay, rất có thể VN-Index sẽ cần phải tích luỹ thêm một thời gian nữa trước khi bứt phá.

Sự điều chỉnh và giằng co trong Q1/2010 kéo theo hệ quả là nhiều cổ phiếu sẽ rơi về vùng giá hấp dẫn. Nếu thực sự đúng như vậy thì cơ hội cho những nhà đầu tư lướt sóng sẽ thu hẹp dần. Thay vào đó, những nhà đầu tư dài hạn có thể sẽ thu được những thành quả tốt hơn, với chiến lược mua dần các cổ phiếu tiềm năng trong những phiên điều chỉnh của thị trường, để đón đầu cho một chu kỳ tăng trưởng mới.

Phòng Nghiên cứu Vietstock