Chiến lược đầu tư quý 4: Ngành Nhựa

Báo cáo phát hành trên website có độ trễ so với VietstockTrader

Chiến lược đầu tư quý 4: Ngành Nhựa

|

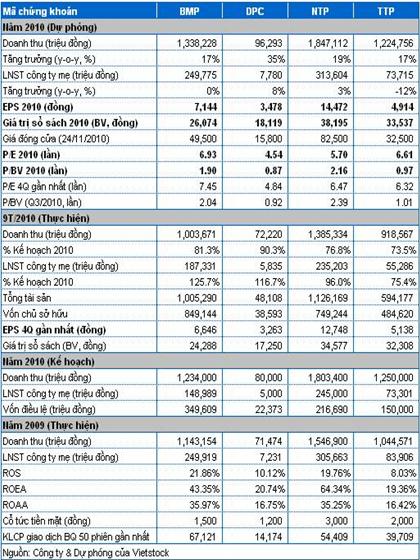

(Vietstock) – Kết quả dự phóng của chúng tôi cho thấy, P/E và P/B forward cho năm 2010 trung bình của các doanh nghiệp trong ngành chỉ vào khoảng 6.29 lần và 1.07 lần. Đây là mức định giá khá hấp dẫn khi nhu cầu sử dụng sản phẩm nhựa xây dựng và nhựa dân dụng những tháng cuối năm thường có xu hướng tăng cao.

I. DIỄN BIẾN NGÀNH NHỰA ĐẦU NĂM 2010

Tốc độ tăng trưởng ngành và tăng trưởng xuất khẩu cao. Ngành nhựa hiện đang trong giai đoạn tăng trưởng nhanh với tốc độ trung bình 15-20%/năm. Nhựa cũng được đánh giá là một trong những mặt hàng có tốc độ tăng trưởng xuất khẩu cao, đứng thứ 4 sau cơ khí, hạt tiêu và cà phê. Xuất khẩu sản phẩm nhựa trong 8 tháng đầu năm 2010 đạt 650 triệu USD, tăng 26% so với cùng kỳ năm ngoái. Ngành nhựa Việt Nam đang hướng đến 1 tỷ USD giá trị xuất khẩu, tăng gần 43% so với năm trước.

Thị trường xuất khẩu không quá khó để thâm nhập. Theo Cơ quan thống kê của Liên hiệp quốc, đối với mặt hàng nhựa, Việt Nam là nước có khả năng thâm nhập thị trường tương đối tốt, được hưởng mức thuế thấp hoặc đối xử ngang bằng các nước xuất khẩu khác ở hầu hết các thị trường. Các doanh nghiệp cũng đã tiếp cận công nghệ sản xuất hiện đại của thế giới và sản phẩm được thị trường chấp nhận. Ngoài thị trường Nhật Bản đã có vị thế cạnh tranh, các doanh nghiệp Việt Nam đã thâm nhập thành công những thị trường mới như Trung Quốc, Ấn Độ, Trung Đông, châu Phi, EU… Đây là những khu vực có nhu cầu cao về sản phẩm bao bì, sản phẩm nhựa tiêu dùng và xây dựng.

Sản phẩm nhựa ngày càng phổ biến ở thị trường nội địa. Trong nước, sản phẩm nhựa cũng đã có mặt trong hầu hết các ngành, từ công nghiệp, nông nghiệp đến giao thông vận tải, xây dựng... Những sản phẩm đòi hỏi chất lượng cao như ống dẫn dầu, đồ nhựa cho ôtô hay máy vi tính cũng đã được các doanh nghiệp sản xuất thành công, thay thế hàng nhập khẩu.

Phụ thuộc nhiều vào nguồn nguyên liệu nhập khẩu. Hiện mỗi năm ngành nhựa cần 1.5 triệu tấn nguyên phụ liệu, trong khi sản xuất nội địa mới đáp ứng khoảng 300,000 tấn. Sản xuất chất dẻo trong nước hiện nay chỉ đáp ứng được khoảng 10 - 15% nhu cầu nguyên vật liệu, và ngành nhựa vẫn còn phụ thuộc nhiều vào nguyên liệu nhập khẩu. Vì vậy, biến động giá nguyên liệu thế giới lập tức gây ảnh hưởng đến hiệu quả hoạt động của các doanh nghiệp ngành nhựa.

Hầu hết các các loại nguyên liệu nhựa được sản xuất từ dầu mỏ và khí đốt nên giá chịu tác động trực tiếp từ giá các mặt hàng này. Việc giá nguyên liệu nhựa tăng liên tục theo giá dầu thế giới, cộng với sự bấp bênh của một số nguồn hàng, đã tạo sức ép không nhỏ trong quá trình sản xuất kinh doanh của các doanh nghiệp.

Giá nguyên liệu nhựa đã tăng 20-30% so với đầu năm 2010. Trong các tháng gần đây, giá mặt hàng nguyên liệu nhựa đã giảm nhiệt do giá dầu trên thị trường thế giới sụt giảm. Tuy vậy, giá các loại mặt hàng này vẫn ở mức cao, đã tăng từ 20-30% so với đầu năm 2010.

Năng lực sản xuất và công nghệ hạn chế. Phần lớn các doanh nghiệp nhựa đều phát triển từ các công ty gia đình. Nguồn vốn ít, trình độ quản lý hạn chế, thiếu thông tin cập nhật nên những doanh nghiệp này thường đầu tư chủ yếu vào những mặt hàng đơn giản, thâm dụng lao động và có tỷ suất lợi nhuận thấp.

Hầu hết các doanh nghiệp chưa chú trọng đầu tư công nghệ cho các sản phẩm nhựa kỹ thuật cao, đặc biệt là các loại bao bì tự hủy, sản phẩm phục vụ nội địa hóa ngành ôtô, xe máy, điện tử, sản phẩm phục vụ sản xuất nông nghiệp và hạ tầng cấp thoát nước, các sản phẩm nhựa tiêu dùng... Vì thế, ngành nhựa Việt Nam vẫn chưa thể trở thành ngành công nghiệp phụ trợ cho các ngành sản xuất khác.

Cơ cấu ngành nhựa mất cân đối. Mức độ cạnh tranh cao ở phía Nam. Ngành nhựa bao bì có 702 doanh nghiệp, chiếm 35.1%, nhựa gia dụng có 794 doanh nghiệp, chiếm 39.7%, trong khi nhựa kỹ thuật chỉ có 272 doanh nghiệp, chiếm 13.6%.

Mức độ cạnh tranh trong ngành nhựa không cao do phân bố địa lý, các doanh nghiệp có phân khúc thị trường riêng, nhu cầu tiêu thụ lớn. Khoảng 76% doanh nghiệp tập trung ở phía Nam nên khu vực này có mức độ cạnh tranh cao hơn hẵn khu vực miền Bắc và miền Trung.

Những rủi ro tiềm tàng. Đáng chú ý là mặt hàng nhựa cũng chịu rủi ro thuế chống bán phá. Hiện Mỹ đang áp thuế ở mức cao nhất, 75% lên túi nhựa Việt Nam. Ngoài ra, ngành nhựa còn phải chịu các rủi ro hoạt động như đổ nhựa, hỏa hoạn…

II. TRIỂN VỌNG NGÀNH NHỰA NĂM 2010

Tiềm năng thị trường nội địa vẫn còn rất lớn. Việt Nam có gần 86 triệu dân, với mức tiêu thụ sản phẩm nhựa trung bình khoảng 22 kg/người, và mục tiêu năm 2010 có thể đạt 32 kg/người. Đây là con số khá thấp so với nước láng giềng như Thái Lan, trên 100 kg/người, các nước phát triển như Nhật Bản ở mức 200 kg/người. Các doanh nghiệp ngành nhựa có nhiều thuận lợi để phát triển, đặc biệt trong bối cảnh hàng nội địa và sản xuất thay thế nhập khẩu đang được khuyến khích.

Đang dần hạn chế phụ thuộc vào nguyên vật liệu nhập khẩu, đặc biệt khi các tổ hợp hóa dầu hoạt động. Hiện có nhiều dự án sản xuất nguyên liệu nhựa PP, PE đang được triển khai. Dự kiến đến hết năm 2010 khi đi vào hoạt động, các nhà máy mới có thể nâng tổng công suất của ngành nhựa thêm khoảng 1.2 triệu tấn/năm. Việc gia tăng sản lượng của ngành gặp thuận lợi khi các dự án sản xuất hạt nhựa trong các tổ hợp lọc hóa dầu (như Dung Quất) từng bước trở thành hiện thực. Điều này có thể giúp giảm thiểu rủi ro biến động nguồn nguyên vật liệu và biến động tỷ giá.

Nhựa bao bì và gia dụng chiếm tỷ trọng lớn. Nhu cầu khá ổn định và thường tăng cao vào cuối năm. Doanh nghiệp sản xuất nhựa bao bì và gia dụng chiếm khoảng 75-80% số lượng doanh nghiệp của cả ngành. Đây là nhóm không đòi hỏi trình độ công nghệ cao như nhựa kỹ thuật và xây dựng.

Tuy nhiên, nhu cầu nhập khẩu tại các nước phát triển về sản phẩm bao bì và nhựa gia dụng đang giảm đi. Đồng thời, giá trị gia tăng của các sản phẩm này không cao như nhóm nhựa kỹ thuật và vật liệu xây dựng.

Các sản phẩm của nhóm này phục vụ nhu cầu thiết yếu, nhu cầu sử dụng trong nước ngày càng cao và có thị trường khá bền vững. Bao bì cho sản phẩm nông nghiệp, bao bì cho thực phẩm chế biến, các sản phẩm gia dụng như tủ, ghế, …ngày càng có xu hướng phát triển do thị hiếu thích gọn nhẹ, năng động và hiện đại.

Những tháng cuối năm với các dịp lễ, Noel, Tết sẽ khiến việc sử dụng thực phẩm, nhu cầu mua sắm tăng cao. Do vậy, các doanh nghiệp bao bì và nhựa gia dụng có thể tăng lượng bán hàng và thúc đẩy doanh thu.

Doanh nghiệp sản xuất nhựa kỹ thuật. Ngành nhựa kỹ thuật có giá trị gia tăng lớn hơn và đang được các nước phát triển quan tâm. Tuy vậy, công nghiệp phụ trợ ngành nhựa trong nước như cơ khí chế tạo, máy móc thiết bị, khuôn mẫu… lại chưa hoàn chỉnh. Vì vậy, hoạt động sản xuất nhựa kỹ thuật cao phục vụ cho các ngành điện – điện tử, lắp ráp ô tô, xe máy… hầu như không đáng kể.

Doanh thu của ngành nhựa kỹ thuật phụ thuộc vào đơn hàng. Do vậy, trong những tháng cuối năm, hoạt động kinh doanh các doanh nghiệp ngành nhựa kỹ thuật ít có đột biến.

Doanh nghiệp sản xuất VLXD bằng nhựa. Hàng loạt dự án tiếp tục được đầu tư triển khai, Chính phủ vẫn đang đẩy mạnh đầu tư công, xây dựng cơ sở hạ tầng là những yếu tố tạo nên nhu cầu về nguyên vật liệu xây dựng, trong đó có các sản phẩm nhựa xây dựng như ống nhựa, tấm lợp, tấm trần,… Ngành nhựa xây dựng cũng chịu tác động từ tính thời vụ của ngành xây dựng. Quý 1 và quý 4 hằng năm thường là thời điểm hoạt động xây dựng tăng cao, các doanh nghiệp ngành nhựa sẽ được hưởng lợi và doanh thu thường tăng trưởng mạnh.

III. CỔ PHIẾU QUAN TÂM: BMP, NTP

Những doanh nghiệp có nguồn nguyên liệu ổn định, quy mô lớn, có trình độ khoa học kỹ thuật cao, sản xuất được nhiều mặt hàng chuyên sâu, thương hiệu mạnh sẽ có nhiều lợi thế trong giai đoạn cạnh tranh cao, giá nguyên vật liệu biến động mạnh như hiện nay.

Để hạn chế các rủi ro tăng trưởng trong dài hạn, những doanh nghiệp có dự án phát triển tiềm năng, có kế hoạch nâng cao chất lượng sản phẩm, đầu tư máy móc thiết bị, đổi mới phương pháp kỹ thuật cũng là tiêu chí quan trọng khi chúng tôi xem xét lựa chọn cổ phiếu.

Hiện đang có 11 doanh nghiệp ngành nhựa đang niêm yết, trong đó có 4 doanh nghiệp có tình hình tài chính nổi trội là BMP, DPC, NTP và TTP. Trong đó, BMP và NTP là 2 công ty lớn nhất xét về thị phần lẫn quy mô.

CTCP Nhựa Bình Minh (HoSE: BMP)

Cơ hội: BMP hiện có năng lực sản xuất cao thứ 2 trong ngành, sản lượng sản xuất đạt 39,000 tấn trong năm 2009. BMP chi phối 50% thị phần ở miền Nam và chiếm khoảng 20-25% thị phần ngành sản xuất ống nhựa cả nước.

BMP hiện có hệ thống bán lẻ rộng khắp, khá năng động trong quản lý và đang nỗ lực mở rộng thị trường. Với việc sở hữu 20% DPC, BMP có lợi thế để củng cố thị phần ở khu vực miền Trung.

Hằng năm, BMP đầu tư và nâng cấp máy móc thiết bị để tăng công suất từ 10-15%. Trong năm 2010, BMP đã thuê 15.56 ha đất tại Khu công nghiệp Vĩnh Lộc - Bến Lức, Long An để đầu tư xây dựng nhà máy với công suất dự kiến 150,000 tấn/năm. Dự kiến nhà máy này sẽ đi vào hoạt động vào năm 2013.

Rủi ro: Việc mở rộng ra thị trường phía Bắc vẫn chưa đem lại hiệu quả. Nhà máy ở phía Bắc chưa đem lại lợi nhuận và tác động không tích cực lên tình hình tài chính của BMP. Mặc dù 100% nguyên liệu chính (PVC) được mua trong nước nhưng BMP vẫn bị ảnh hưởng mạnh bởi biến động tỷ giá, do các đối tác lấy USD làm cơ sở tính giá.

Doanh thu BMP trong 9 tháng đầu năm 2010 đạt 1,004 tỷ đồng, tăng 26% so với cùng kỳ năm trước. Tuy nhiên, lợi nhuận sau thuế đạt 187.3 tỷ đồng, giảm 8.5% so với cùng kỳ do trong năm giá bột nhựa, chi phí tiền lương tăng cao làm sụt giảm lợi nhuận.

Chúng tôi ước tính doanh thu và lợi nhuận sau thuế của BMP trong năm 2010 tương ứng đạt 1,338 và 249 tỷ đồng. P/E và P/B dự phóng năm 2010 của cổ phiếu BMP lần lượt ở mức 6.93 và 1.9 lần. BMP vẫn là một cổ phiếu ưu tiên của ngành nhựa khi nhu cầu nhựa xây dựng quý 4/2010, quý 1/2011 thường có xu hướng tăng trưởng mạnh.

CTCP Nhựa Thiếu niên Tiền Phong (HNX: NTP)

Cơ hội: NTP hiện có năng lực sản xuất cao nhất so với các doanh nghiệp trong ngành, sản lượng sản xuất đạt 42,962 tấn trong năm 2009. NTP chiếm khoảng 25-30% thị phần ngành sản xuất ống nhựa cả nước và chi phối 65% thị phần của miền Bắc. NTP có khách hàng là nhiều nhà thầu lớn nên doanh thu có xu hướng ổn định. Hệ thống phân phối hiện diện khắp cả nước với 3 kênh phân phối: trung tâm bán hàng và đơn vị bán hàng, khách hàng riêng lẻ và đấu thầu công trình; sẽ gây nhiều khó khăn cho những công ty đối thủ muốn thâm nhập thị trường.

Các sản phẩm của NTP là nhựa ống, phụ tùng,… phục vụ các công trình xây dựng. Việt Nam hiện đang trong giai đoạn xây dựng và hoàn thiện cơ sở hạ tầng, trung tâm thương mại và nhà ở. Ngành xây dựng có nhiều triển vọng sẽ kéo theo nhu cầu ống nhựa, phụ tùng nhựa xây dựng tăng cao.

Các quý 4/2010, quý 1/2011 là mùa vụ cao điểm của hoạt động xây dựng nên NTP có thể sẽ có doanh thu tăng trưởng đột biến.

NTP chiếm lĩnh thị phần lớn nhất và tiếp tục nâng cao năng lực sản xuất bên cạnh việc thành lập thêm CTCP Nhựa Thiếu Niên Tiền Phong phía Nam và Công ty Liên doanh Nhựa Tiền Phong SMP tại Lào. Điều này sẽ giúp NTP duy trì mức tăng trưởng tích cực trong các năm tới.

Trong tháng 10/2010, ĐHĐCĐ đã thông qua kế hoạch phát hành cổ phiếu thưởng cho cổ đông hiện hữu với tỷ lệ 60%. Đây có thể là một yếu tố tích cực thúc đẩy giá cổ phiếu tăng trưởng trong thời gian tới.

Rủi ro: NTP hiện tại vẫn phải nhập khẩu 80% lượng nguyên vật liệu. Do đó, vấn đề tỷ giá và biến động giá nguyên vật liệu thế giới có tác động đáng kể đến hoạt động kinh doanh. Ngoài ra, thị phần ở khu vực miền Nam và miền Trung vẫn còn thấp, và CTCP Nhựa Tiền Phong phía Nam (NTP giữ 51% vốn cổ phần) mới đi vào hoạt động, vẫn chưa sinh lãi.

Kết thúc 9 tháng đầu năm 2010, doanh thu của NTP đạt 1,385 tỷ đồng, tăng 36.8% so với cùng kỳ năm trước nhờ gia tăng sản lượng bán hàng và giá bán sản phẩm thêm 10% từ tháng 1/2010. Lợi nhuận sau thuế đạt 235 tỷ đồng, giảm 11% so với cùng kỳ; do trong năm giá bột nhựa PVC, PE-HD tăng khoảng 10-13% và chi phí tiền lương tăng cao.

Chúng tôi ước tính doanh thu năm 2010 của NTP có thể đạt 1,847 tỷ đồng nhờ vào nhu cầu xây dựng ở miền Bắc tiếp tục tăng trưởng. Lợi nhuận sau thuế tương ứng đạt 313 tỷ đồng. Như vậy, P/E và P/B năm 2010 của NTP sẽ lần lượt ở mức 5.7 và 2.16 lần. Đây là mức khá hấp dẫn đáng xem xét để đưa cổ phiếu này vào danh mục đầu tư.

Dự phóng chỉ tiêu tài chính cơ bản năm 2010

|

|

Phòng Nghiên cứu Vietstock