Định giá cổ phiếu hấp dẫn, thị trường đã về đáy?

Định giá cổ phiếu hấp dẫn, thị trường đã về đáy?

|

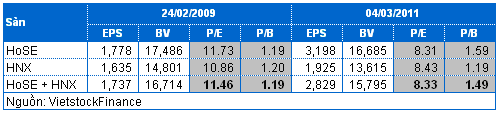

(Vietstock) – Tính toán dựa trên kết quả kinh doanh 2010 của tất cả doanh nghiệp đã công bố, P/E của thị trường đang ở mức thấp 8.33 lần, P/B 1.49 lần. Tại mức đáy vào ngày 24/02/2009, P/E của thị trường là 11.46 lần, P/B là 1.19 lần. Liệu thị trường chứng khoán Việt Nam đã đạt đến mức đáy hay chưa?

Để trả lời câu hỏi này, chúng tôi đã làm thống kê so sánh các chỉ số thị trường và cổ phiếu tại thời điểm hiện nay (04/03/2011) và mức đáy vào cuối tháng 02/2009.

Hàng loạt cổ phiếu về dưới mệnh giá và giá trị sổ sách

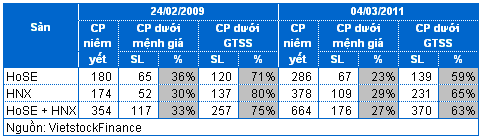

Thống kê của chúng tôi cho thấy, tại ngày 04/03/2011 đã có tới 172 cổ phiếu và 4 chứng chỉ quỹ, chiếm 27% số chứng khoán niêm yết, đang giao dịch dưới mệnh giá.

|

Trong các cổ phiếu được giao dịch dưới mệnh giá có những cổ phiếu đã phải chịu cảnh thua lỗ triền miên trong nhiều năm liền như VTA, BAS, TRI, SHC, FPC…

Trong đó, đáng lưu ý là SHC thua lỗ 58 tỷ đồng vào năm 2010, tương đương EPS âm đến 15 nghìn đồng. EPS năm 2010 của VTA âm tới 6,485 nghìn đồng và vốn chủ sở hữu âm 1,295 đồng/cp. Đây cũng là doanh nghiệp duy nhất trên sàn bị âm vốn chủ sở hữu.

Ngược lại, trong các cổ phiếu đang giao dịch dưới mệnh giá cũng có những cổ phiếu đạt EPS khá cao, như ONE (2,943 đồng), DAE (2,680 đồng), DTA (2,544 đồng). P/E trailing của những cổ phiếu này chỉ đang từ 3-4 lần.

Đối với nhóm cổ phiếu từng được coi là “thời thượng” là chứng khoán và ngân hàng thì có tới 12/25 cổ phiếu của công ty chứng khoán và 2/8 cổ phiếu ngân hàng có thị giá dưới mệnh giá.

Thống kê 615 doanh nghiệp đang niêm yết đã công bố kết quả kinh doanh năm 2010 thì có tới 370 cổ phiếu (63%) đang có thị giá thấp hơn giá trị sổ sách. Trong đó, đáng chú ý như FPC, HAP có thị giá chưa bằng 1/3 giá trị sổ sách.

Ngoài những doanh nghiệp thua lỗ hoặc có lợi nhuận thấp, có rất nhiều doanh nghiệp có tỷ lệ lợi nhuận trên vốn chủ sở hữu (ROE) rất cao nhưng giá cổ phiếu vẫn đang giao dịch dưới giá trị sổ sách.

Thống kê của chúng tôi còn cho thấy có tới gần 50 công ty có P/B nhỏ hơn 1 lần và ROE lớn hơn 20%. Số doanh nghiệp không thua lỗ và có P/E nhỏ hơn 5 lần lên tới 116 doanh nghiệp.

Định giá thị trường đang hấp dẫn: P/E 8.33 lần, P/B 1.49 lần

Tính toán từ kết quả kinh doanh của các doanh nghiệp niêm yết đã công bố kết quả kinh doanh năm 2010 và dựa trên giá cổ phiếu ngày 04/03/2011, P/E trailing của thị trường chứng khoán Việt Nam hiện chỉ ở mức 8.33 lần, trong đó P/E của HoSE là 8.31 lần và HNX là 8.43 lần. Đây là mức rất thấp so với hầu hết các thị trường chứng khoán trên thế giới.

|

EPS năm 2010 bình quân của toàn thị trường đạt ở mức khá cao 2,829 đồng. Trong đó, EPS của các doanh nghiệp niêm yết trên HoSE đạt 3,200 đồng, tại sàn HNX chỉ đạt 1,925 đồng.

Sở dĩ EPS trên HNX thấp là do chịu ảnh hưởng lớn từ kết quả kinh doanh không thuận lợi của các công ty chứng khoán và ngân hàng đang niêm yết trên sàn này. Nếu loại trừ công ty chứng khoán và ngân hàng thì EPS trung bình trên HNX đạt 2,400 đồng, và P/E của sàn này chỉ là 7.25 lần.

Chỉ số P/B của thị trường hiện nay cũng ở mức khá thấp 1.49 lần, trong đó trên HoSE là 1.59 lần và trên HNX chỉ là 1.19 lần. Điều này đồng nghĩa với giá trung bình của cổ phiếu trên HNX đang khá gần với giá trị sổ sách.

So sánh với đáy của thị trường vào cuối tháng 02/2009

Đợt sụt giảm mạnh của thị trường chứng khoán trong năm 2008 và đầu năm 2009 làm cho VN-Index giảm về vùng đáy 235.5 điểm, HNX-Index giảm về mức 78.06 điểm vào ngày 24/02/2009.

Thị trường sụt giảm mạnh trong gần 2 tháng đầu năm 2009 xuất phát từ việc rất nhiều doanh nghiệp thua lỗ trong quý 4/2008 và triển vọng bi quan của nền kinh tế trước cuộc khủng hoảng tài chính toàn cầu.

Thị giá và Mệnh giá: Thống kê của chúng tôi cho thấy vào ngày 24/02/2009, có tới 117/354 cổ phiếu, tương đương 33% cổ phiếu niêm yết, có thị giá thấp hơn mệnh giá, cao hơn tỷ lệ này vào ngày 04/03/2011 (27%).

Thị giá và Giá trị sổ sách: Cũng vào thời điểm đó, có tới 257/354 cổ phiếu có thị giá thấp hơn giá trị sổ sách, chiếm 75% số cổ phiếu trên sàn, cao hơn mức 63% của ngày 04/03/2010.

Định giá: Xét trên chỉ số định giá P/E, so với thời điểm đáy của thị trường vào năm 2009 thì P/E hiện tại của thị trường thấp hơn khá nhiều.

Năm 2008, nhiều doanh nghiệp rơi vào tình trạng thua lỗ mạnh khiến P/E thị trường vào ngày 24/02/2009 lên tới 11.46 lần. Nếu loại bỏ các doanh nghiệp thua lỗ thì P/E của thị trường khoảng 8.32 lần.

Năm 2010, hoạt động kinh doanh của nhiều doanh nghiệp được cải thiện nhờ gói kích cầu của Chính phủ và tránh được thua lỗ. Nhờ vậy, EPS của thị trường đã cao hơn nhiều, ở mức 2,829 đồng so với 1,737 đồng nếu tính dựa trên số liệu tháng 2/2009. P/E hiện tại của thị trường vì vậy vẫn đang ở mức thấp 8.33 lần.

Xét theo chỉ số định giá P/B thì P/B hiện tại đang ở mức 1.49 lần, cao hơn mức 1.19 lần của đáy năm 2009. Điều này là có thể hiểu được vì thông thường trong bối cảnh hoảng loạn, giá trị thị trường thường có xu hướng tìm về giá trị sổ sách.

Thị trường mới chỉ gần vùng đáy

Các con số thống kê ở trên cho thấy hiện nay giá cổ phiếu đang ở vùng rất thấp khi hàng loạt cổ phiếu về dưới mệnh giá và giá trị sổ sách.

P/E của thị trường vào ngày 04/03/2011 cũng thấp hơn cả thời điểm đáy của thị trường vào cuối tháng 2 năm 2009. Ngoài ra, P/B vào thời điểm này cũng chỉ là 1.49 lần, khá thấp so với nhiều giai đoạn của thị trường trước đó.

Định giá cổ phiếu hiện nay rõ ràng là đang hấp dẫn. Tuy vậy, vấn đề còn lại là gói kích cầu và chính sách tiền tệ nới lỏng trong năm 2009 đã giúp nhiều doanh nghiệp vượt qua khủng hoảng và có kết quả kinh doanh khả quan. Điều này có nghĩa là thị giá cổ phiếu hiện tại chưa hẳn là thấp, và định giá hấp dẫn chủ yếu do thu nhập (E) được cải thiện. Với bối cảnh kinh tế vĩ mô hiện tại, liệu điều này có thể tiếp tục lặp lại trong năm 2011 hay không?

Xét các yếu tố vĩ mô năm 2011, dường như những khó khăn của nền kinh tế đã bộc lộ khá rõ. Để chống lạm phát và biến động tỷ giá, Chính phủ vừa đưa ra một loạt các giải pháp khá quyết liệt, trong đó đáng chú ý nhất là thắt chặt chính sách tiền tệ và chi tiêu công.

Việc thu hẹp hoạt động đầu tư từ Chính phủ có thể khiến cho tăng trưởng kinh tế chậm lại. Tăng trưởng tín dụng được kiểm soát ở mức dưới 20% là mức rất thấp trong nhiều năm qua. Dư nợ tín dụng phi sản xuất bị giới ở mức 16%, đồng nghĩa với tín dụng dành cho thị trường chứng khoán, bất động sản và tiêu dùng cho năm nay chỉ còn được phép tăng 1.59%.

Thị trường chứng khoán đã tăng mạnh trong năm 2009 bất chấp nền kinh tế đang phải đối diện với rất nhiều khó khăn ở cả trong nước và thế giới. Nguyên nhân của đợt phục hồi này là do các chính sách kích cầu và nới lỏng tiền tệ, một lượng tiền rất lớn đã được bơm vào nền kinh tế và thị trường chứng khoán. .

Trong khi đó, với tình hình vĩ mô hiện tại thì kịch bản phục hồi của năm 2009 khó có khả năng lặp lại. Chất xúc tác chủ yếu trong giai đoạn hiện nay chỉ là giá cổ phiếu đang ở mức rất thấp.

Đà tăng mạnh và bền vững của giá cổ phiếu chỉ xảy ra khi các yếu tố vĩ mô như lạm phát, lãi suất và tỷ giá có dấu hiệu chuyển biến tích cực.

|

Thống kê của chúng tôi cho thấy: (1) Thị giá và Mệnh giá: Vào ngày 24/02/2009, lúc thị trường đạt đáy, có tới 117/354 cổ phiếu, tương đương 33% cổ phiếu niêm yết có thị giá thấp hơn mệnh giá. Tỷ lệ này vào ngày 04/03/2011 là 27%. (2) Thị giá và Giá trị sổ sách: Cũng vào thời điểm đó, có tới 257/354 cổ phiếu, chiếm 75% số cổ phiếu trên sàn, có thị giá thấp hơn giá trị sổ sách, cao hơn mức 63% của ngày 04/03/2010. (3) Định giá: P/E thị trường vào ngày 24/02/2009 lên tới 11.46 lần, nếu loại bỏ doanh nghiệp thua lỗ thì P/E khoảng 8.32 lần. P/E hiện tại của thị trường đang ở mức thấp 8.33 lần. P/B đang ở mức 1.49 lần, cao hơn mức 1.19 lần của đáy năm 2009. Điều này là có thể hiểu được vì thông thường trong bối cảnh hoảng loạn, giá trị thị trường thường có xu hướng tìm về giá trị sổ sách. (4) Định giá cổ phiếu hiện nay rõ ràng là đang hấp dẫn. Vấn đề còn lại là gói kích cầu và chính sách tiền tệ nới lỏng trong năm 2009 đã giúp nhiều doanh nghiệp vượt qua khủng hoảng và có kết quả kinh doanh khả quan. Điều này có nghĩa là thị giá cổ phiếu hiện tại chưa hẳn là thấp, và định giá hấp dẫn chủ yếu do thu nhập (E) được cải thiện. Với bối cảnh kinh tế vĩ mô hiện tại, liệu điều này có thể tiếp tục lặp lại trong năm 2011 hay không? |

Hồ Bá Tình, Phòng Nghiên cứu Vietstock

Đánh mã cổ phiếu tại VietstockFinance tìm hiểu thông tin cổ phiếu cụ thể, hoặc sử dụng Bộ lọc cổ phiếu của VietstockTrader để định vị cổ phiếu phù hợp với tiêu chí đầu tư.