PVX: Cổ phiếu hút dòng tiền đầu cơ, nhưng có gì "hay"?

CỔ PHIẾU "NÓNG"

PVX: Cổ phiếu hút dòng tiền đầu cơ, nhưng có gì "hay"?

Tỷ lệ dự phòng trên tổng giá trị đầu tư chỉ ở mức 0.93 %. Đây là con số rất thấp, đặc biệt trong bối cảnh TTCK và bất động sản sụt giảm mạnh trong năm 2011.

HOẠT ĐỘNG KINH DOANH NĂM 2011

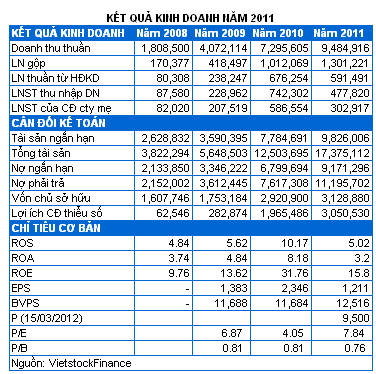

Doanh thu tăng trưởng mạnh, nhưng không hoành thành kế hoạch lợi nhuận năm 2011. Theo báo cáo tài chính hợp nhất (chưa kiểm toán) năm 2011, doanh thu thuần của TCT Cổ Phần Xây Lắp Dầu Khí Việt Nam (HNX: PVX) đạt 9,485 tỷ đồng, tăng mạnh 30.5% so với năm 2010. Lợi nhuận sau thuế của cổ đông công ty mẹ đạt 303 tỷ đồng, giảm 48.3% so với năm 2011

Doanh thu cả năm của PVX chỉ hoàn thành 86.2% và lợi nhuận sau thuế cũng chỉ thực hiện được 66% so với kế hoạch đã điều chỉnh đề ra cho năm 2011.

Chi phí lãi vay tăng mạnh trong khi lợi nhuận khác và lợi nhuận từ công ty liên doanh, liên kết sụt giảm là những nguyên nhân chính khiến cho lợi nhuận sau thuế của PVX thụt lùi, mặc dù doanh thu vẫn tăng trưởng mạnh.

Chi phí lãi vay: Chi phí lãi vay năm 2011 là 277 tỷ đồng, tăng mạnh hơn 2.43 lần so với năm 2010.

Trong khi đó, việc thoái vốn không như kế hoạch đề ra nên lợi nhuận từ hoạt động tài chính năm 2011 chỉ đạt 32 tỷ đồng, sụt giảm mạnh và chỉ bằng 14% năm 2010.

Lợi nhuận khác: Năm 2010, khoản lợi nhuận khác lên đến 138 tỷ đồng, trong khi đó năm 2011 chỉ ở mức 19.4 tỷ đồng.

Lợi nhuận từ công ty liên doanh, liên kết cùng chung “cảnh ngộ” với lợi nhuận khác, khi chỉ đạt 11.3 tỷ đồng; trong khi năm 2010 con số này lên đến 129 tỷ đồng.

Sự sụt giảm của khoản mục này cho thấy xu hướng khó khăn trong hoạt động kinh doanh của các công ty liên doanh, liên kết của PVX trong năm 2011.

PVX và các công ty con đang gia tăng đầu tư vào hoạt động kinh doanh chính. Tổng tài sản cố định năm 2011của PVX là 4,592 tỷ đồng, tăng mạnh 2.44 lần so với năm 2010.

Trong đó, tài sản cố định hữu hình và chi phí xây dựng cơ bản dở dang là 2 khoản mục chiếm tỷ trọng chính với giá trị lần lượt 1,766 tỷ đồng và 2,516 tỷ đồng.

Nguyên giá tài sản cố định năm 2011 là 2,111 tỷ đồng tăng mạnh 2.41 lần so với 2011. Chi phí xây dựng cơ bản dở dang cũng tăng khá mạnh 2.3 lần so với năm trước

Hoạt động kinh doanh chính mà PVX và các công ty con đang tập trung đầu tư gồm xây lắp, sản xuất công nghiệp và bất động sản.

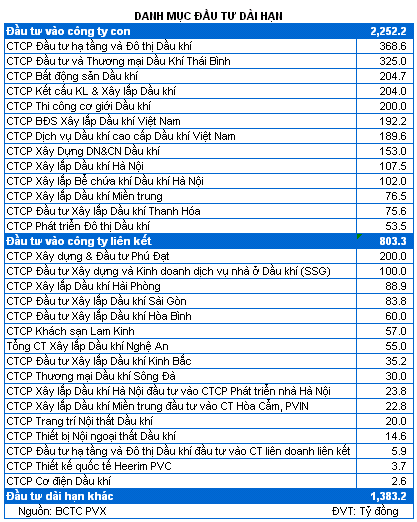

Tái cơ cấu danh mục đầu tư. Năm 2011, PVX đã thực hiện tái cơ cấu danh mục đầu tư: giảm đầu tư tài chính ngắn hạn, trong khi gia tăng đầu tư dài hạn.

Khoản đầu tư tài chính ngắn hạn năm 2011 là 102 tỷ đồng, đã giảm hơn 440 tỷ đồng so với con số năm 2010. Trong khi đó, khoản đầu tư tài chính dài hạn đã tăng thêm 151 tỷ đồng so với năm 2010 đạt 2,170.5 tỷ đồng, gồm 2,186.5 tỷ đồng vốn đầu tư gốc và dự phòng giảm giá chứng khoán dài hạn 16 tỷ đồng

Có thể nhận thấy hoạt động tái cấu trúc của PVX diễn ra khá mạnh trong năm qua. Dòng tiền thu hồi đầu tư góp vốn vào đơn vị khác trong năm 2011 là 1,010 tỷ đồng; trong khi dòng tiền chi đầu tư góp vốn vào đơn vị khác là 1,230 tỷ đồng.

Đây cũng là chiến lựợc trọng tâm của PVX đối với các khoản đầu tư tài chính hiện nay. Theo đó, PVX sẽ tăng tỷ lệ góp vốn vào các công ty chiến lược trong lĩnh vực sản xuất công nghiệp, xây lắp công nghiệp dầu khí và kinh doanh bất động sản.

|

Câu hỏi về dự phòng đâu tư tài chính. Dự phòng đầu tư tài chính ngắn hạn năm 2011 là 5.2 tỷ đồng và dự phòng đầu tư tài chính dài hạn ở mức 16 tỷ đồng.

Như vậy, tỷ lệ dự phòng trên tổng giá trị đầu tư chỉ ở mức 0.93%. Đây là con số rất thấp, đặc biệt trong bối cảnh TTCK và bất động sản sụt giảm mạnh trong năm 2011. Tuy vậy, điều này chỉ có thể được khẳng định sau khi báo cáo kiểm toán năm 2011 của PVX được công bố.

|

LỢI THẾ VÀ THÁCH THỨC

Lợi thế

• PVX là tổng công ty xây lắp chủ lực trong Tập đoàn Dầu khí Việt Nam (PVN), nên được hưởng lợi thế từ chế độ chỉ định thầu của PVN đối với các công trình của ngành dầu khí. Tiềm năng phát triển ngành dầu khí Việt Nam còn rất lớn và sẽ giúp đảm bảo cho hoạt động của PVX trong tương lai.

• Các hợp đồng đã ký kết đảm bảo cho kế hoạch kinh doanh của PVX trong tương lai. Năm 2012, PVX sẽ thực hiện một số dự án trọng điểm như nhà máy nhiệt điện Thái Bình 2, nhà máy nhiệt điện Quảng Trạch, trung tâm nhiệt điện Long Phú 1, dự án Topside H4 Mỏ Tê Giác Trắng, dự án Nam Côn Sơn…

Với những dự án này, PVX dự kiến tổng giá trị sản lượng thi công năm 2012 là 15,500 tỷ đồng, doanh thu đạt khoảng 12,500 tỷ đồng, lợi nhuận trước thuế ở mức 1,258 tỷ đồng.

• Các hoạt động khác giúp PVX nâng cao khả năng tăng trưởng. Ngoài các hoạt động chính, PVX mở rộng hoạt động kinh doanh sang mảng sản xuất công nghiệp, các dự án bất động sản, đầu tư các khu công nghiệp…

Đây là những dự án thuộc PVX và các đơn vị thành viên. Thực hiện thành công các dự án này sẽ đóng góp khoản doanh thu và lợi nhuận lớn cho PVX trong tương lai.

Các dự án đang thực hiện gồm có: Dự án nhà máy sản xuất ống thép dầu khí, Dự án khu đô thị Dầu khí Hoài Đức – Hà Nội, Dự án khu đô thị Đại học Dầu khí, dự án trung tâm tài chính, khách sạn Mỹ Đình, khu đô thị dầu khí Vũng Tàu, khu Đô thị sinh thái Tây Hạ Long, Dự án khu công nghiệp dầu khí Tiền Giang, khu thương mại, văn phòng và căn hộ cao cấp Cột Đồng Hồ, Hạ Long, khu đô thị du lịch sinh thái văn hóa Hạ Long, khu du lịch sinh thái cao cấp Tản Viên…

Thách thức

• Năng lực quản lý. Hiện nay, quy mô tài sản của PVX đã trở nên rất lớn, hoạt động nhiều lĩnh vực, hàng loạt dự án đang nghiên cứu và triển khai. Quy mô lớn này yêu cầu đội ngũ quản lý phải đảm bảo chất lượng để có thể phát huy hết thế mạnh.

• Hoạt động xây lắp, đầu tư tài chính, bất động sản là những lĩnh vực khá nhạy cảm, dễ bị tổn thương, đặc biệt là trong bối cảnh nền kinh tế vẫn còn rất khó khăn. Đây sẽ là thách thức không nhỏ đối với PVX.

• Thiếu hụt vốn đầu tư. Hiện PVX có quá nhiều dự án đầu tư đang cùng triển khai, do đó nhu cầu vốn là rất cao. Tuy nhiên, khoản tiền và tương đương tiền của PVX cuối năm 2011 chỉ có 866 tỷ đồng, một con số quá nhỏ so với quy mô các dự án hiện tại.

Trong khi đó, mặt bằng lãi vay đang ở mức cao và hoạt động phát hành vốn cũng tỏ ra khó khăn trong giai đoạn hiện tại.

Gần đây, PVX đã chốt quyền phát hành 12.5 triệu cổ phiếu để trả cổ tức năm 2010 cho cổ đông hiện hữu với tỷ lệ thực hiện 20:1; đồng thời chào bán bằng mệnh giá cho đối tượng này 125 triệu cổ phiếu, tỷ lệ thực hiện 2:1.

PVX còn dự định phát hành 100 triệu cổ phiếu chào bán cho đối tác chiến lược với giá phát hành 12,000 đồng/cp. Mặt bằng giá của PVX hiện tại đang thấp hơn mệnh giá, nên nhiều khả năng sẽ là một rào cản cho ý định tăng vốn này.

CHIẾN LƯỢC GIAO DỊCH CỔ PHIẾU NGẮN HẠN

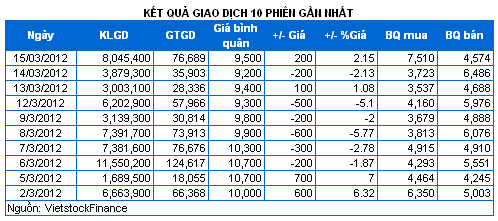

PVX được coi là một cổ phiếu bluechip trên HNX, luôn tạo sóng và thu hút được dòng vốn đầu cơ lớn. Khối lượng giao dịch trung bình 52 tuần của PVX lên đến hơn 2.62 triệu đơn vị.

Kết quả kinh doanh năm 2011 gặp nhiều khó khăn; bên cạnh các ngành nghề kinh doanh của PVX hiện tại khá nhạy cảm đã khiến giá cổ phiếu rớt xuống dưới mệnh giá.

Trong ngắn hạn, việc PVX dự định phát hành thêm cổ phiếu bằng mệnh giá cũng khiến cho giới đầu tư chú ý hơn; vì mức giá hiện tại của PVX vẫn đang dưới ngưỡng giá chào bán này.

|

Xu hướng tăng trưởng đang duy trì tốt. Đợt bứt phá kéo dài liên tục trong 2 tháng qua đã giúp giá cổ phiếu vượt lên trên những đường MA quan trọng trong ngắn hạn như EMA 10, EMA 20... Mặt khác, cặp EMA này cũng đã cắt nhau tạo tín hiệu mua mạnh.

Sau khi, các chỉ số dao động cũng đã hình thành phân kỳ giá xuống giá đã có sự điều chỉnh đáng kể trong suốt hơn 1 tuần qua.

|

Chiến lược đầu tư: Ngưỡng kỹ thuật quan trọng nhất hiện nay theo đánh giá của giới phân tích kỹ thuật là đường internal trendline (tương đương vùng 9,000 – 10,500). Đường này có thời gian tồn tại khá lâu và đã khá nhiều lần test thành công nên độ tin cậy rất cao.

Bên cạnh đó, trong vùng 9,000 – 10,500 cũng có sự hiện diện của SMA 40. Đây cũng là một ngưỡng kỹ thuật có nhiều ý nghĩa đối với giá và giúp tạo thành một vùng hội tụ mạnh (congestion zone). Việc canh mua gần vùng này là có thể xem xét.

Phòng Nghiên cứu VIETSTOCK

finfonet