Kinh tế châu Âu năm 2010: Nhiều trở ngại cần phải vượt qua

Báo cáo phát hành trên website có độ trễ so với VietstockTrader

Kinh tế châu Âu năm 2010: Nhiều trở ngại cần phải vượt qua

|

Chúng tôi cho rằng triển vọng kinh tế của châu Âu 6 tháng cuối năm 2010 sẽ ổn định nhờ vào đồng EUR đã sụt giảm mạnh so với các đồng tiền mạnh trong thời qua. Tuy nhiên, cái bóng của cuộc khủng hoảng vẫn bao trùm lên kinh tế khu vực này trong thời gian tới.

Cuộc khủng hoảng nợ công chưa đến hồi kết. Rủi ro nợ khu vực tư nhân không hề nhỏ. ECB thanh tra 91 ngân hàng nhằm khôi phục lòng tin

Vấn đề quan trọng và đáng chú ý nhất trong thời gian qua và những tháng cuối năm vẫn là diễn biến của tình hình nợ công của các nước châu Âu. Chi phí vay của khu vực này liên tục tăng trong thời gian qua trước các rủi ro mất thanh khoản. Trong đó các mắt xích yếu nhất vẫn là 5 nước thuộc nhóm PIIGS: Bồ Đào Nha, Italia, Ireland, Hy Lạp và Tây Ban Nha.

Vào giữa tháng 5/2010, Ngân hàng Trung Ương châu Âu (ECB) đã công bố kế hoạch mua lại trái phiếu của các nước nhằm ổn định tình hình. Động thái này đã có phần kìm hãm tốc độ tăng phi mã của lãi suất trái phiếu khu vực châu Âu. Dù vậy, không lâu sau đó trái phiếu của các nước châu Âu nhất là Tây Ban Nha, Italia,… tiếp tục tăng nhanh khi thời điểm đáo hạn của các khoản vay càng đến gần.

Điển hình là Đức sẽ cần 300 tỷ EUR để thanh toán cho các khoản vay đáo hạn vào quý 3 và quý 4/2010. Cũng trong thời gian này, các nước khác như Hy Lạp, Tây Ban Nha, Bồ Đào Nha…cũng phải trả gần 300 tỷ EUR lãi vay và vốn gốc cho các khoản vay bằng trái phiếu ngắn và dài hạn.

Trước khi khủng hoảng xảy ra, nhiều ngân hàng thương mại đã cho các nước Hy Lạp, Ireland, Bồ Đào Nha và Tây Ban Nha khoản vay khổng lồ trị giá 1.58 ngàn tỷ USD thông qua việc đầu tư trái phiếu chính phủ. Trong đó, 727 tỷ USD cho Tây Ban Nha, 402 tỷ USD cho Ireland, 244 tỷ USD cho Bồ Đào Nha và 206 tỷ USD cho Hy Lạp.

| Lãi suất TPCP các nước châu Âu 5/2010 – 7/2010 (basic points) | So sánh biến động CDS của châu Âu 1/2009-5/2010 (basic points) |

|

|

| Nguồn: IMF, Bloomberg | Nguồn: IMF, Bloomberg |

Một vấn đề khác đang gây sóng gió trên thị trường tài chính châu Âu là rủi ro từ các khoản nợ của khu vực tư nhân. Tỷ lệ tín dụng của khu vực tư nhân so với GDP tăng trưởng nhanh, nhưng khả năng quản trị rủi thấp khiến cho khả năng mất thanh khoản của các ngân hàng tăng cao. Tốc độ tăng giá của các hợp đồng hoán đổi rủi ro tín dụng (Credit Swap Default-CDS) từ tháng 5/2010 cho thấy giới đầu tư đang lo lắng về khả năng mất thanh khoản trong hệ thống ngân hàng của Eurozone.

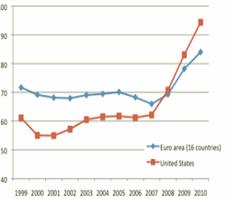

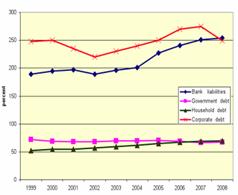

| So sánh ỷ lệ nợ công châu Âu và Mỹ | Tỷ lệ nợ khu vực tư nhân và nợ công so với GDP của châu Âu |

|

|

| Nguồn: European Commission, CEPS | Nguồn: European Commission, CEPS |

Với mục tiêu cứu vãn tình hình EU đã buộc phải tiến hành thanh tra 91 ngân hàng trong khu vực với kỳ vọng kết quả sẽ phần nào xoa dịu tâm lý nhà đầu tư như kịch bản đã từng xảy ra đối với Mỹ trong năm 2009. Đồng thời, ECB cũng mạnh dạn tuyên bố sẽ cung cấp các khoản cứu trợ không giới hạn cho bất kỳ ngân hàng nào gặp khó khăn.

Đáng chú ý là khả năng khủng hoảng nợ công đã và sẽ có thể tiếp tục lan rộng sang các nước thành viên mới của khu vực châu Âu như Hungary, Bulgary, Ba Lan, Romania…Các nước này đang gặp các vấn đề nguồn vốn đầu tư từ các nước Tây Âu đang bị rút ra, nợ công gia tăng mạnh.

Kinh tế phục hồi chậm và phụ thuộc nhiều vào kinh tế thế giới

Tốc độ hồi phục kinh tế của các nước châu Âu vẫn còn khá khiêm tốn, các nền kinh tế dẫn đầu khu vực châu Âu vẫn đang tăng trưởng với tốc độ chậm. Chính sách thắt lưng buộc bụng, cắt giảm chi tiêu đã đẩy các nước này rơi vào trạng thái trì trệ. Tiêu dùng nội địa, nguồn lực để thúc đẩy hồi phục kinh tế, sụt giảm nhanh. Chính sách cắt giảm chi tiêu khu vực công, gia tăng thuế thu nhập cá nhân, doanh nghiệp và triển vọng kinh tế không mấy lạc quan khiến người dân càng thận trọng hơn với quyết định chi tiêu.

Trái lại, các nền kinh tế thuộc khu vực Bắc Âu lại đang vượt lên so với bình quân của khu vực châu Âu nhờ vào mức lãi suất thấp kỷ lục 1% mà Ngân hàng Trung ương châu Âu (ECB) đặt ra. Tuy nhiên, các nước này cũng đang đối mặt với tình trạng lạm phát gia tăng.

Trong 3 tháng trở lại đây chỉ số sản xuất công nghiệp của châu Âu phục hồi, giá trị xuất khẩu cũng có chiều hướng cải thiện nhờ vào việc đồng tiền chung châu Âu đã giảm 12.9% so với USD trong 6 tháng đầu năm.

Tuy nhiên, theo quan sát của chúng tôi thì tình hình sản xuất công nghiệp của châu Âu vẫn chưa thực sự tăng trưởng bền vững. Sự bất ổn trong chính sách tiền tệ và tài khóa sẽ là những trở ngại cho đà phục hồi của các ngành công nghiệp.

Trong ngắn hạn chúng tôi cho rằng kinh tế châu Âu sẽ vẫn sẽ gặp nhiều khó khăn trước các rủi ro tiềm ẩn như tình hình đầu tư tư nhân còn thấp, khả năng giảm phát nếu các nước rút các gói kích thích kinh tế. Trong trung hạn, chúng tôi cho rằng nhiều khả năng kinh tế châu Âu sẽ ổn định nhưng khả năng tăng trưởng mạnh không cao

| Tăng trưởng GDP của châu Âu từ Q1/2000-Q1/2010 | So sánh tỷ lệ thất nghiệp khu vực châu Âu từ 06/2009-05/2010 |

|

|

| Nguồn: Trading Economics | Nguồn: Eurostats |

Tình trạng thất nghiệp vẫn chưa được cải thiện

Tình trạng thị trường lao động yếu kém trong suốt thời gian qua vẫn là mối lo ngại lớn của các nước châu Âu.

Tỷ lệ thất nghiệp của khu vực này vẫn chưa có dấu hiệu cải thiện, mặc dù sản lượng công nghiệp đã tăng liên tiếp trong 3 tháng qua. Hiện tỷ lệ thất nghiệp của Eurozone đang ở mức 10%, cao hơn nhiều so với mức 9.5% của Mỹ và 5.2% của Nhật Bản. Vào cuối tháng 5/2010, Tây Ban Nha đang dẫn đầu với tỷ lệ thất nghiệp lên tới 19.9%, Estonia 14.8%...

Các nỗ lực của chính phủ các nước châu Âu trong việc kéo thấp tỷ lệ thất nghiệp dường như không đem lại hiệu quả. Trong thời gian tới, tính chất thời vụ của một số ngành dịch vụ và công nghiệp không còn nên khả năng tỷ lệ thất nghiệp được cải thiện là khá thấp.

Như vậy, châu Âu đang rơi vào một vòng luẩn quẩn khi tỷ lệ thất nghiệp cao, tình hình tiêu dùng sụt giảm, doanh nghiệp không tiêu thụ được hàng hóa và không mạnh dạn thuê thêm lao động. Tính trạng thất nghiệp cao sẽ đe dọa nghiêm trọng đến sự phục hồi kinh tế khu vực này.

Nguy cơ giảm phát từ việc rút các gói kích thích kinh tế

Chỉ số giá tiêu dùng (CPI) của khu vực châu Âu vẫn tăng với tốc độ khá chậm kể từ giữa năm 2009 cho tới nay. Kết thúc tháng 6/2010, CPI của châu Âu tăng 1.4% so với cùng kỳ năm ngoái. Vẫn không có nhiều đáng lo ngại từ lạm phát nên ECB quyết định giữ nguyên lãi suất ở mức 1%. Tuy nhiên, với tình trạng đồng EUR liên tục mất giá, kèm theo việc cắt giảm chi tiêu của chính phủ, nên trên thực tế người dân châu Âu đang phải trả giá cao hơn cho các mặt hàng nhập khẩu.

Tuy nhiên, điều đáng lo ngại trong thời gian tới của các nước châu Âu, đặc biệt là các đầu tàu kinh tế như Đức, Anh, Pháp…, khi họ đang xem xét tới việc rút bớt các gói kích thích ra khỏi nền kinh tế nhằm cân đối lại tình trạng thâm hụt ngân sách. Điều này rất có thể sẽ tác động tiêu cực đến nền kinh tế, vốn chưa thực sự phục hồi trong giai đoạn này.

Chúng ta có thể thấy được bài học từ Mỹ trong thời gian qua. Việc thắt chặt chính sách lấy đi hàng triệu việc làm, gây nên tình trạng giảm phát khiến cho giới sản xuất không mặn mà với việc đầu tư mở rộng hoạt động.

| Biến động CPI của khu vực châu Âu từ 07/2009-06/2010 | Biến động lãi suất ECB từ 01/2008-05/2010 |

|

|

| Nguồn: Eurostats | Nguồn: Eurostats |

Chính sách tiền tệ vẫn còn nhiều rủi ro

ECB vẫn kiên trì với chính sách lãi suất thấp nhằm kích thích nền kinh tế tăng trưởng trước rủi ro lạm phát thấp. Tuy nhiên, chính sách này lại đẩy châu Âu rơi vào “cái bẫy lãi suất thấp” và có thể dẫn tới rủi ro thanh khoản.

Với lãi suất thấp, nhiều tổ chức trung gian tài chính và doanh nghiệp sẽ gia tăng vay mượn, trong khi khả năng quản trị rủi ro yếu sẽ khiến cho khả năng vỡ nợ của các ngân hàng là rất lớn. Tỷ lệ tiết kiệm của người dân, một nguồn vốn đáng kể cho hệ thống ngân hàng, ở mức thấp sẽ khiến gia tăng tình trạng mất cân đối trong nền kinh tế.

Chính sách tiền tệ của châu Âu trong thời gian tới sẽ gắn liền với số phận của đồng EUR. Hiện tại, châu Âu đang tăng trưởng phần lớn nhờ vào các yếu tố bên ngoài: nhu cầu hàng hóa châu Âu tăng khi đồng EUR giảm.

ECB và các nước đang đứng trước áp lực là tiếp tục tăng cung tiền để đẩy mạnh tiêu thụ nội địa mà không gây nên gia tăng nợ công và thâm hụt ngân sách. Điều gây nhiều lo lắng nhất là chính phủ vẫn chưa thực sự tin tưởng hệ thống các ngân hàng thương mại trong việc quản lý nợ của mình.

Ngoài ra, ECB cũng đang trong tình trạng tiến thoái lưỡng nan khi sau khủng hoảng, kinh tế của khu vực châu Âu đang có sự phân hóa mạnh. Trong khi đó, chính sách tiền tệ và chính sách tài khóa độc lập khiến cho tác dụng của các chính sách khó có thể thỏa mãn được các mục tiêu và đem lại hiệu quả cao.

Phòng Nghiên cứu Vietstock