PVT: Kỳ vọng năm 2014 tiếp tục khả quan - Cơ hội gom cổ phiếu?

PVT: Kỳ vọng năm 2014 tiếp tục khả quan - Cơ hội gom cổ phiếu?

Lợi nhuận tăng mạnh trong năm 2013 nhờ tỷ giá giảm tác động tích cực. Năm 2014, TCT Cổ Phần Vận Tải Dầu Khí (HOSE: PVT) vẫn đang có nhiều cơ hội để tiếp tục tăng trưởng.

* BĐS Phát Đạt: Giãn nợ, giảm giá bán nhưng sẽ vẫn còn lao đao?!

* DRC: Yếu tố nào chi phối lợi nhuận năm 2014?

* FLC: Giá cổ phiếu sẽ nhanh chóng vọt xa 10,000 đồng?

Lợi nhuận 2013 tăng vọt nhờ tỷ giá hối đoái ổn định

Theo BCTC hợp nhất (chưa kiểm toán) năm 2013, doanh thu thuần của TCT Cổ Phần Vận Tải Dầu Khí (HOSE: PVT) tăng trưởng 11.4% so với năm 2012, đạt 4,970.8 tỷ đồng; lợi nhuận sau thuế đạt 235.4 tỷ đồng, tăng hơn gấp 2 lần so với năm trước.

Ngoài yếu tố tăng trưởng doanh thu, nguyên nhân chính giúp cho lợi nhuận PVT tăng trưởng mạnh gồm có: (1) Tỷ suất lợi nhuận gộp cải thiện từ 10.3% (2012) lên 11.4% (2013) và qua đó giúp cho lợi nhuận gộp đạt 564.7 tỷ đồng; (2) Chi phí tài chính giảm mạnh chỉ còn bằng 1/3 so với năm 2012 và đạt 174.3 tỷ đồng trong năm 2013; (3) Chi phí quản lý doanh nghiệp được cắt giảm 23% xuống còn 184.4 tỷ đồng.

Chi phí tài chính sụt giảm mạnh được xem là nguyên nhân chính giúp lợi nhuận của PVT tăng đáng kể. Với mức điều chỉnh của tỷ giá trong năm 2013 chỉ dừng lại ở 1%, lỗ tỷ giá hạch toán vào chi phí trong năm 2013 giảm mạnh so với năm 2012, xuống chỉ còn 1.1 tỷ đồng.

Theo BCTC soát xét 6 tháng đầu năm 2013, PVT có khoản nợ dài hạn khoảng 151.17 triệu USD. Ước tính rủi ro tỷ giá cho thấy nếu tỷ giá USD/VNĐ tăng 3% thì lợi nhuận trước thuế sẽ lỗ hơn 92.6 tỷ đồng.

Triển vọng hoạt động kinh doanh năm 2014: Dự báo tiếp tục lạc quan

(1) Chi phí tài chính kỳ vọng tiếp tục duy trì ở mức thấp. Trong năm 2014, nhiều khả năng tỷ giá sẽ tiếp tục được giữ ở mức ổn định hoặc chỉ tăng nhẹ và qua đó giúp cho chi phí tài chính của PVT duy trì ở mức thấp. Dự đoán trên dựa trên kỳ vọng về mức dự trữ ngoại tệ của Việt Nam và độ ổn định của tiền đồng trong năm 2014 sẽ tiếp tục được duy trì, khi:

(i) Dòng tiền khối ngoại đang ồ ạt chảy vào thị trường chứng khoán Việt Nam trong giai đoạn đầu năm 2014. Cụ thể, tính từ đầu năm đến ngày 16/02, tổng giá trị mua ròng của khối ngoại đạt hơn 2,000 tỷ đồng.

(ii) Theo số liệu từ Cục Đầu tư nước ngoài (Bộ Kế hoạch và Đầu tư), dòng vốn FDI đăng ký mới và cấp thêm trong năm 2013 tăng tới 54.5% so với cùng kỳ 2012. Dòng vốn này tiếp tục được kỳ vọng sẽ tăng mạnh trong năm 2014 với những lợi thế về chi phí lao động rẻ, dân số 90 triệu dân và chính sách thông thoáng hơn.

(iii) Theo dự báo của HSBC, mảng xuất khẩu từ các công ty sản xuất có vốn đầu tư nước ngoài tiếp tục được kỳ vọng sẽ tăng trưởng mạnh trong năm 2014.

(2) Doanh thu quý 01 và 02 có thể tăng mạnh, cả năm tiếp tục lạc quan. Vận tải dầu thô là hoạt động chủ yếu và chiếm tỷ trọng cao nhất, ước tính chiếm tới 63.5% tổng doanh thu của PVT. Do đó, cước phí vận tải dầu thô đóng vai trò quyết định đến doanh thu của công ty này.

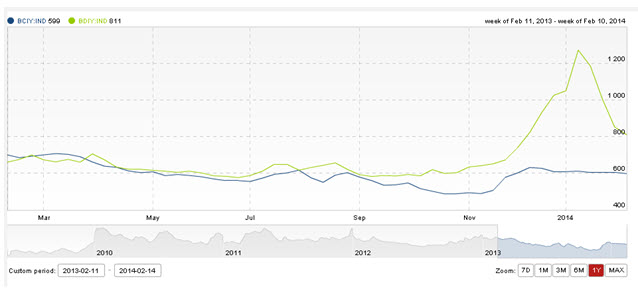

Theo số liệu của Lloyd`s List Intelligence, cước vận tải dầu thô Baltic Tanker Dirty Index (BDIY) đã bất ngờ tăng mạnh trở lại sau thời gian đi ngang khá lâu. Cụ thể, BIDY đã tăng mạnh từ 635 điểm (04/11/2013) lên đến 1273 điểm (13/01/2014), tương ứng với mức tăng mạnh 100.5%. Từ ngày 13/01/2014 đến 10/02, chỉ số này đã sụt giảm trở lại nhưng vẫn ở mức 811 điểm (10/02), cao hơn mức trung bình 52 tuần trước đó. Xem biểu đồ bên dưới để thấy rõ hơn điều này.

Biểu đồ: Cước vận tải dầu thô Baltic Tanker Dirty Index – Đường màu vàng (Nguồn: Lloyd`s List Intelligence)

Theo báo cáo phân tích của ICICI Securities, nguyên nhân khiến cho giá cước vận tải tăng mạnh trong tháng 11 và 12/2013 là do lực cầu mạnh từ Trung Quốc khi nước này tiếp tục tăng cường tích trữ và bổ sung nguyên vật liệu quặng sắt.

Tuy nhiên, cũng theo tổ chức này cước phí vận tải sụt giảm trở lại trong tháng 1/2014 là do (1) Kỳ nghỉ Tết âm lịch ở Trung quốc, và (2) Tốc độ tích trữ hàng tồn kho và sản xuất thép của nước này cũng chậm lại sau kỳ nghỉ Tết âm lịch. Trong dài hạn, tổ chức này dự đoán chi phí cước vận tải sẽ khó có thể tăng mạnh trở lại do sự tăng lên của các hạm đội tàu mới (chiếm khoảng 8% trong tổng số hạm đội tàu thế giới).

Với những phân tích trên, nhiều khả năng doanh thu của PVT sẽ tăng trong quý 01 và quý 02 nhờ hưởng lợi từ cước vận tải dầu thô đang trên đà cải thiện. Doanh thu cả năm 2014 của PVT cũng kỳ vọng sẽ có mức tăng trưởng cao khi công ty này đã đưa 1 tàu chở LPG và 1 tàu chở dầu thô với trọng tải 104,000 DWT đi vào hoạt động (Theo BCTC quý 04/2013).

(3) Chi phí lãi vay sẽ không tăng quá mạnh. Theo báo cáo lưu chuyển tiền tệ năm 2013, dòng tiền hoạt động đầu tư của PVT âm tới 784.6 tỷ đồng, trong khi năm 2012 dương 256.9 tỷ đồng. Dòng tiền hoạt động đầu tư âm lớn trong kỳ là do công ty tập trung đầu tư 1 tàu vận tải dầu thô trọng tải 104,000 DWT và dự án hoán cải tàu 105,000 DWT thành FSO.

Để tài trợ cho hoạt động đầu tư trên, PVT đã tăng cường vay nợ dài hạn từ ngân hàng. Có thể thấy rõ điều này khi tính trong năm 2013, PVT đã vay 940.7 tỷ đồng và khoản mục nợ vay dài hạn của PVT tăng mạnh 17.7% so với đầu năm 2013 lên mức 3,538.5 tỷ đồng.

Việc tăng cường nợ vay sẽ khiến cho áp lực dòng tiền tăng lên trong năm 2014. Tuy nhiên, PVT vẫn đang có những thuận lợi nhất định như: (i) Nợ vay ngắn hạn giảm 19% so với cùng kỳ 2012 và đạt 764.9 tỷ đồng, và (ii) Lượng tiền mặt đang khá lớn khoảng 1,510 tỷ đồng sẽ giúp dễ dàng thanh toán các khoản nợ vay.

Như vậy, trong năm 2014 nhiều khả năng LNST của PVT sẽ tiếp tục khả quan khi: (1) Doanh thu tiếp tục tăng trưởng nhờ hai tàu mới đi vào hoạt động và cước vận tải cũng tăng cao, (2) Chi phí tài chính được kỳ vọng ở mức thấp khi tỷ giá nhiều khả năng tiếp tục ổn định, và (3) Chi phí lãi vay sẽ không tăng quá mạnh.

Hữu Trọng

công lý