Phó Tổng KPMG: Cần giúp nhà đầu tư ý thức được tính chất, độ tin cậy của thông tin có trong tay

Phó Tổng KPMG: Cần giúp nhà đầu tư ý thức được tính chất, độ tin cậy của thông tin có trong tay

Ông Nguyễn Thanh Nghị – Phó Tổng Giám đốc Công ty kiểm toán KPMG Việt Nam cho rằng các tổ chức đóng vai trò bảo vệ nhà đầu tư cần cân nhắc cơ chế công bố thông tin để giúp nhà đầu tư ý thức được tính chất, độ tin cậy của thông tin có trong tay và từ đó đưa ra quyết định đầu tư hợp lý.

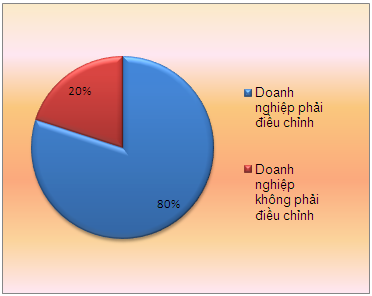

Sau mùa kiểm toán báo cáo tài chính năm 2013, theo thống kê của Vietstock gần 80% doanh nghiệp niêm yết phải điều chỉnh số liệu lợi nhuận sau thuế trên báo cáo tài chính, những trường hợp lãi ròng giảm hơn một nửa không phải hiếm gặp. Trao đổi với chúng tôi về vấn đề này, ông Nguyễn Thanh Nghị – Phó Tổng Giám đốc Công ty kiểm toán KPMG Việt Nam cho rằng những cá nhân, tổ chức đóng vai trò bảo vệ nhà đầu tư cần cân nhắc các cơ chế công bố thông tin để các nhà đầu tư ý thức được tính chất, độ tin cậy của thông tin mà họ có trong tay. Ông khuyến khích doanh nghiệp tham vấn trước với kiểm toán độc lập trên các giao dịch phức tạp, chứa đựng nhiều yếu tố chưa chắc chắn để giảm thiểu nguy cơ phải điều chỉnh số liệu trên BCTC.

Ông Nguyễn Thanh Nghị – Phó Tổng Giám đốc Công ty kiểm toán KPMG Việt Nam

|

Gần 80% doanh nghiệp công bố BCTC kiểm toán năm 2013 với số liệu lợi nhuận sau thuế phải điều chỉnh lớn so với báo cáo tự lập đã công bố trước đó, thậm chí có trường hợp từ lãi sang lỗ, từ lỗ sang lãi. Ông có nhận xét gì về hiện tượng này?

Hiện tượng này thường ít xảy ra ở các thị trường phát triển vì nó khá nghiêm trọng với các nhà đầu tư. Hãy hình dung nhà đầu tư ra một quyết định dựa trên số liệu EPS do doanh nghiệp công bố trước kiểm toán, rồi sau đó đành phải chấp nhận một con số EPS hoàn toàn khác?! Họ đã có thể không ra quyết định đầu tư đó nếu biết trước con số EPS thực. Ở các thị trường này, doanh nghiệp thường đợi làm việc cùng với kiểm toán cho đến khi thống nhất số liệu rồi mới công bố báo cáo tài chính trước kiểm toán.

Còn ở Việt Nam, chuyện sai lệch này khá phổ biến, tới mức trở thành bình thường và những người tham gia trên thị trường có xu hướng chấp nhận. Tất nhiên, nếu các chênh lệch là nhỏ thì còn có thể chấp nhận được; nhưng tôi thậm chí đã nhìn thấy chênh lệch lớn tới mức giảm lợi nhuận đi hơn một nửa, hay thậm chí chuyển kết quả từ lãi sang lỗ hay ngược lại.

Theo ông, nguyên nhân của chênh lệch này phần lớn xuất phát từ đâu? Doanh nghiệp thường mắc lỗi gì trong việc hạch toán?

Các trường hợp chênh lệch phổ biến thường liên quan đến các ước tính kế toán, phổ biến nhất là các khoản dự phòng hoặc là kết quả của việc diễn giải sai tính chất của một giao dịch.

Đặc điểm của các ước tính kế toán là chịu ảnh hưởng của nhiều yếu tố thay đổi theo thời gian và đánh giá chủ quan trong xét đoán chuyên môn của người thực hiện ước tính. Bởi vậy rất dễ có chênh lệch do quan điểm đánh giá chủ quan của người lập báo cáo tài chính khác với quan điểm đánh giá của kiểm toán viên. Ngoài ra, số liệu ước tính cũng có thể thay đổi lớn do có thêm các thông tin cập nhật đối với các biến số dùng trong ước tính kế toán. Do vậy, tại thời điểm phát hành báo cáo tài chính đã được kiểm toán, có thể có thêm nhiều thông tin làm thay đổi ước tính đã lập mà tại thời điểm lập báo cáo tài chính các thông tin này chưa có.

Việc hạch toán đúng một giao dịch đôi khi cũng khá phức tạp do phụ thuộc vào các xét đoán chuyên môn trong việc diễn giải về các yếu tố trong giao dịch đó, có tham chiếu đến các điều kiện ghi nhận. Nhiều trường hợp, việc diễn giải các điều kiện ghi nhận của doanh nghiệp khác với kiểm toán viên. Và nếu kiểm toán viên thuyết phục được diễn giải trước đó của doanh nghiệp là chưa đúng, sẽ dẫn đến việc điều chỉnh báo cáo tài chính.

Nói một cách khách quan, luôn có rủi ro tiềm tàng là báo cáo tài chính có chứa đựng sai sót trọng yếu.Vai trò của kiểm toán độc lập là phát hiện các sai sót và đề xuất cho đơn vị được kiểm toán chỉnh sửa báo cáo tài chính trước khi phát hành, qua đó giảm thiểu rủi ro có sai sót trọng yếu trong báo cáo tài chính.

Liệu sai lệnh này có liên quan gì đến chuẩn mực kế toán hiện hành?

Những sai lệch loại trên có liên quan đến việc áp dụng các chuẩn mực kế toán hiện hành. Việc thực hiện các xét đoán chuyên môn trong các ước tính kế toán hay trong các giao dịch phức tạp nhằm tìm ra phương pháp hạch toán đúng là không thể tránh khỏi. Các chuẩn mực kế toán hiện hành đều đã có các hướng dẫn thực hiện xét đoán chuyên môn ở các mức độ khác nhau. Trong nhiều trường hợp việc có các điều chỉnh kiểm toán là do sai sót hoặc diễn giải không đúng trong việc áp dụng các chuẩn mực, chế độ kế toán.

Nhân đề cập đến chuẩn mực kế toán hiện hành đối với báo cáo tài chính, tôi nhận thấy các chuẩn mực này, tuy không phải là nguyên nhân trực tiếp dẫn đến các chênh lệch đề cập ở trên, lại có ảnh hưởng nhất định đến báo cáo tài chính ở khía cạnh khả năng so sánh của báo cáo tài chính, điều này chắc hẳn có ảnh hưởng ít nhiều đến quyết định của các nhà đầu tư.

Có hai điểm trong hệ thống chuẩn mực và các qui định kế toán liên quan làm giảm khả năng so sánh của báo cáo tài chính. Thứ nhất là cho phép các doanh nghiệp hạch toán một số giao dịch có tính chất chi phí hoạt động vào sau lợi nhuận sau thuế, ví dụ như việc hạch toán trích và chi quỹ khen thưởng phúc lợi. Thứ hai là ngày càng có nhiều các thông tư kế toán hoặc “quy định về quản lý tài chính” đưa ra các hướng dẫn kế toán không nhất quán với quy định trong chuẩn mực, như vậy đã tạo ra nhiều lựa chọn hạch toán cho doanh nghiệp cho cùng một giao dịch. Điều này đi hơi ngược lại xu hướng chung là giảm thiểu tối đa các lựa chọn hạch toán cho cùng một giao dịch. Tôi đã thấy nhiều doanh nghiệp thực hiện đổi chính sách kế toán cho cùng một giao dịch hai năm liên tiếp, dẫn đến việc liên tục điều chỉnh số dư đầu kỳ.

Quan điểm của ông thế nào về quyền lợi của nhà đầu tư khi hiện tượng kết quả kinh doanh trong báo cáo kiểm toán và báo cáo doanh nghiệp tự lập chênh lệch lớn xảy ra?

Nghĩa vụ của các kiểm toán viên chúng tôi là nâng cao độ tin cậy của các thông tin tài chính đã được kiểm toán. Việc muốn ra quyết định sớm, chấp nhận rủi ro có thay đổi trong số liệu, hay đợi đến khi có số liệu tin cậy rồi mới ra quyết định tùy thuộc vào thói quen và “khẩu vị” của nhà đầu tư khi đánh giá mối quan hệ “rủi ro/lợi ích”.

Những cá nhân, tổ chức đóng vai trò bảo vệ nhà đầu tư không cần can thiệp vào việc ra quyết định này, do đó quan điểm của tôi về việc sử dụng thông tin chưa được kiểm toán trong quá trình ra quyết định của nhà đầu tư không quan trọng.

Ngược lại, những cá nhân, tổ chức đóng vai trò bảo vệ nhà đầu tư, trong đó có kiểm toán độc lập, cần cân nhắc các cơ chế công bố thông tin để các nhà đầu tư ý thức được tính chất, độ tin cậy của thông tin mà họ có trong tay.Đồng thời khuyến khích doanh nghiệp tham vấn trước với kiểm toán độc lập trên các giao dịch phức tạp, chứa đựng nhiều yếu tố chưa chắc chắn để giảm thiểu nguy cơ phải điều chỉnh số liệu.

Cảm ơn ông!

Mỹ Hà thực hiện

công lý