Hành trình “thay da đổi thịt” của VHG

Hành trình “thay da đổi thịt” của VHG

Giữa tháng 7/2014, CTCP Đầu tư và Sản xuất Việt Hàn (HOSE: VHG) thông báo đổi tên thành CTCP Đầu tư Cao su Quảng Nam. Sắp tới đây, hoạt động sản xuất về dây cáp, nhựa sẽ được thay thế bởi sản xuất, chế biến mủ cao su và xây dựng cơ sở hạ tầng.

Khi đó cáp và nhựa sẽ vẫn tồn tại ở VHG nhưng trong vị thế mới là hoạt động thương mại.

Đánh giá về thay đổi định hướng này, ông Lê Khiếu Phương - Kế toán trưởng của VHG cho biết Công ty đang hướng đến sản xuất chế biến sâu mủ cao su khi lĩnh vực này được miễn giảm thuế. Mặc dù giá cao su hiện nay đang giảm nhưng VHG vẫn tin rằng sẽ có nhiều doanh thu và lợi nhuận từ mảng này. VHG có được vị trí trồng cao su khá thuận lợi do ít chịu ảnh hưởng của các đợt bão tại miền Trung. Còn mảng xây dựng cơ sở hạ tầng sẽ có nhiều cơ hội để phát triển trong quá trình hội nhập của đất nước do cơ sở hạ tầng của Việt Nam còn yếu và thiếu.

Vườn ươm cao su của VHG.

|

Mặc dù đổi tên theo định hướng phát triển cao su và cơ sở hạ tầng nhưng có thể thấy, mảng cao su không phải là mới với VHG. Công ty đã tham gia việc trồng cao su từ năm 2008, đến nay diện tích trồng là 13,300 ha tại Quảng Nam đang trong giai đoạn khai thác mủ thử nghiệm.

Công cuộc tái cơ cấu của VHG mở ra những kỳ vọng nhưng vẫn cần thời gian để chứng minh tính hiệu quả. Tuy nhiên, dường như hiện nay nhà đầu tư vẫn chưa có được nhiều niềm tin vào cổ phiếu này. Mới đây thôi, vào đầu tháng 8/2014, kết quả chào bán chào bán 37.5 triệu cp của VHG không mấy khả quan khi “ế” đến 98%.

Hiện VHG vẫn đang tiếp tục chào bán tiếp 36.78 triệu cp còn lại cho các đối tác, nhà đầu tư chiến lược có nhu cầu. Một trong những cổ đông chiến lược của VHG trong đợt chào bán lại này có thể sẽ là Sao Vàng Capital (TAFM). Bởi trước đó không lâu, hai đơn vị đã ký biên bản ghi nhớ về việc mua tối thiểu 10 triệu cổ phiếu nếu đợt phát hành của VHG không thành công.

Diễn biến cổ phiếu VHG từ tháng 08/2010 đến nay

Từng có thời điểm rớt xuống mức giá 1,400 đồng/cp, giao dịch trung bình chỉ vài trăm nghìn cổ phiếu/phiên. Đến giữa năm 2013, giá cổ phiếu VHG tăng trưởng trở lại, đỉnh điểm là mốc 12,400 đồng/cp vào tháng 10/2013. Một năm qua cổ phiếu VHG đã tăng đến 113%, trong 3 tháng gần đây thanh khoản bình quân đã đạt hơn 2.2 triệu cp/phiên. |

Nếu phát hành thành công và huy động được 375 tỷ đồng, VHG sẽ sử dụng 200 tỷ đồng đầu tư vào dự án cao su 13,300 ha; 60 tỷ đồng cho công ty con là Quê Việt – Quảng Nam thực hiện dự án D’evelyn Beach diện tích 5.3 ha; 60 tỷ đồng cho cơ cấu lại tài chính Công ty và 55 tỷ đồng còn lại để bổ sung vốn lưu động cho hoạt động xây dựng hạ tầng.

VHG đã "thay da đổi thịt" với cả tên gọi mới lẫn hoạt động kinh doanh, điều gì đã và đang xảy ra với công ty?

“Tướng” ra đi, VHG vắng bóng cổ đông lớn

Thượng tầng tại VHG đã có những chuyển động mạnh trong năm 2013 vừa qua. Các thành viên trong Ban lãnh đạo cùng người có liên quan lần lượt thoái sạch 32% vốn tại VHG. Trong đó có hai khoản thoái vốn lớn của Chủ tịch Đinh Công Trạng và Phó Chủ tịch kiêm Tổng giám đốc Huỳnh Tấn Chung, tương ứng với 13.9% và 12.28% cổ phần tại VHG trong thời gian từ tháng 5-7/2013. Cùng với việc thoái vốn, tất cả chức vụ cao cấp đều được thay mới, từ HĐQT, Ban kiểm soát, Ban giám đốc lẫn Kế toán trưởng trong năm này.

Tính đến ngày 24/03/2014, sau giai đoạn “thay da đổi thịt”, điểm khá lạ tại VHG là không có cổ nào sở hữu từ 5% vốn cổ phần. Tức là trong hơn 2,800 cổ đông của mình VHG không có lấy một cổ đông lớn nào trong khi trước đó, hai lãnh đạo nòng cốt của VHG là Chủ tịch Đinh Công Trạng và Phó Chủ tịch Huỳnh Tấn Chung đã từng nắm giữ trên 10% vốn.

HĐQT và BKS mới tại VHG

Nguồn: BCTN VHG năm 2013, số liệu cập nhật đến 24/03/2014.

|

Về phía Hội đồng quản trị và Ban kiểm soát mới. Nắm số lượng cổ phần lớn nhất là Phó Chủ tịch Trần Xuân Hiếu nhưng cũng chỉ vỏn vẹn 200,000 cp, tương ứng 0.53% vốn, hầu hết những thành viên còn lại không giữ bất kỳ cổ phiếu VHG nào.

Chỉ duy nhất một cổ đông lớn xuất hiện “thoáng qua” tại VHG trong khoảng thời gian chưa đầy nửa tháng là Chứng khoán IB (VIX) - trước đây là Chứng khoán Xuân Thành. Vào ngày 07/04/2014, VIX mua vào hơn 2.3 triệu cp VHG, tương ứng sở hữu 6.23% VHG, sau hai lần thoái vốn liên tiếp chỉ còn sở hữu 0.84% vốn tính đến 21/04/2014. Điều này cũng nảy sinh những e ngại về việc có hay không nhóm cổ đông lớn đang “giấu mặt” tại VHG. Tuy nhiên, ông Phương cho hay theo danh sách cổ đông đợt chốt gần nhất, cơ cấu cổ đông chủ yếu là các cổ đông cá nhân và phân bố trên khắp cả nước. Riêng với cổ đông VIX kể trên, Ban lãnh đạo VHG cũng chưa tiếp xúc với họ lần nào.

Hoạt động kinh doanh vướng nhiều điểm nghẽn

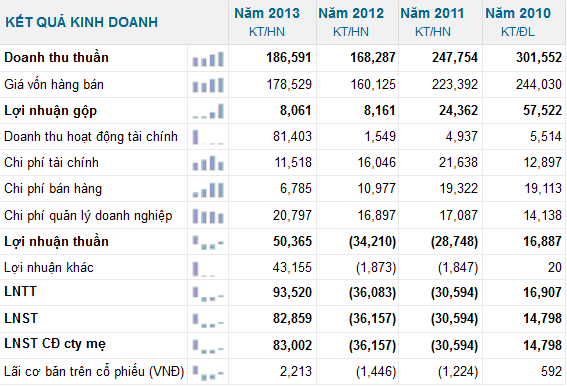

Năm 2011-2012 được coi là thời kỳ sa sút của VHG. Các khoản chi phí kinh doanh liên tục ở mức cao, lãi vay khá lớn. Bên cạnh đó là nguồn tiền bị ứ đọng trong khoản phải thu khác từ các cá nhân, công ty con và liên kết hơn 40 tỷ đồng mỗi năm. Những yếu tố này khiến cho hiệu quả kinh doanh ngày một xấu đi, ngoài ra hoạt động đầu tư trước đó bị buông lỏng dẫn đến các tài sản đầu tư không đem lại lợi nhuận. Kết quả hai năm 2011 và 2012 VHG lỗ liên tiếp 30.6 và 36 tỷ đồng.

Kết quả kinh doanh của VHG giai đoạn 2010 - 2013 (Đvt: Triệu đồng)

Nguồn: VietstockFinance.

|

Bước sang năm 2013, VHG thoát lỗ và ghi nhận lãi ấn tượng đến 83 tỷ đồng nhưng chủ yếu do bán tài sản. Cụ thể, HĐQT mới đã quyết định thoái vốn khỏi 3 công ty con, mang về khoảng 80 tỷ đồng; thanh lý mảng sản xuất cáp, nhựa như các thành phẩm, vật tư hay phế liệu liên quan và đánh giá tài sản góp vốn tại Nhựa Kim Tín, VLXD Việt Hàn mang về hơn 40 tỷ đồng.

Nói về điều này, ông Phương cho biết “VHG bước vào quá trình tái cấu trúc toàn diện với việc bán các tài sản không sinh lời, giảm lãi vay ngân hàng, giảm chi phí tài chính, chi phí hoạt động, tập trung phát triển các lĩnh vực sinh ra lợi nhuận”.

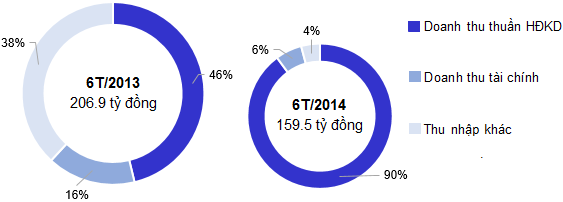

Kết quả bước đầu của tái cơ cấu đã có được một số thay đổi nhất định. Qua 6 tháng đầu năm 2014, doanh thu đạt 143 tỷ, gấp rưỡi cùng kỳ; lãi ròng 29 tỷ đồng, giảm 53%, đạt 39% kế hoạch. Về con số, lãi ròng tuy giảm nhưng chất lượng lãi ròng đã được cải thiện do xuất phát từ những hoạt động kinh doanh chính thay vì thanh lý tài sản và thoái vốn như năm rồi.

Cơ cấu một số khoản doanh thu của VHG 6T/2013 và 6T/2014

Nguồn số liệu: VietstockFinance.

|

Nếu như chưa tính đến kết quả từ việc chuyển nhượng tài sản, thu hồi nợ xấu, hoàn nhập dự phòng theo kế hoạch tái cấu trúc và lợi nhuận hoạt động tài chính thì doanh thu năm 2014 VHG đặt ra là 350 tỷ đồng. Ngoài ra Công ty cũng đưa ra mức cổ tức bằng tiền mặt với tỷ lệ 10%.

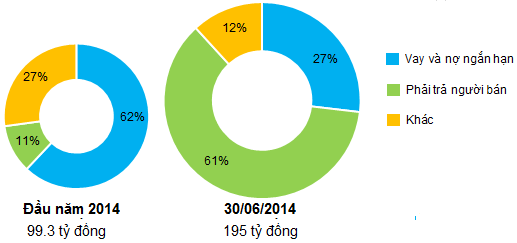

Tích cực trong doanh thu và lợi nhuận nhưng nợ phải trả lẫn phải thu ngắn hạn của VHG đang tăng mạnh tính đến cuối tháng 6/2014. Cụ thể, nợ phải trả tăng gần gấp đôi lên 195 tỷ đồng, đa phần là phải trả người bán (tăng vọt từ 10.7 tỷ đồng lên 119.6 tỷ đồng, gấp hơn 11 lần đầu năm).

Cơ cấu nợ phải trả của VHG tại 30/06/2014

Nguồn số liệu: VietstockFinance.

|

Bên cạnh đó, các khoản phải thu ngắn hạn cũng tăng đến 91%, lên 191 tỷ đồng. Kể từ quý 2/2013, khoản mục này luôn ở mức cao, khiến cho vốn của VHG bị chiếm dụng khá nhiều trong khi công ty lại đang chịu áp lực trả nợ. Trung bình tỷ lệ phải trả ngắn hạn/tài sản ngắn hạn trong 4 quý gần nhất là 82%.

Trần Hạnh