Chứng khoán Tháng 11/2014: Cơ hội để tích lũy cổ phiếu?

Chứng khoán Tháng 11/2014: Cơ hội để tích lũy cổ phiếu?

Giao dịch chứng khoán tháng 11 sẽ khả quan hơn nhưng đà tích cực sẽ không quá mạnh. Giao dịch giằng co diễn ra nhiều hơn và đây sẽ là cơ hội để tích luỹ cổ phiếu chờ cơ hội cuối năm.

Tháng 10: Giao dịch kém sôi động

(1) Bluechip hỗ trợ thị trường. VN-Index tăng nhẹ trở lại 0.34% sau khi đã giảm mạnh trong tháng trước và kết thúc tháng 10 ở mức 600.84 điểm, trong khi HNX-Index lại quay đầu giảm 0.68% đứng tại 88.03 điểm. VS-Large Cap dẫn đầu đà tăng với mức tăng 1.75% với sự hỗ trợ của các cổ phiếu bluechip, tiếp theo là VS-Mid Cap tăng 1.16%, VS- Small Cap tăng nhẹ 0.05% và VS- Micro Cap là nhóm duy nhất không tăng – giảm điểm.

(2) Khối lượng giao dịch sụt giảm trở lại. Giao dịch thị trường tháng 10 diến biến kém tích cực, đặc biệt là những tuần cuối tháng. So với tháng trước, khối lượng giao dịch khớp lệnh trung bình tháng 10 trên HOSE giảm 8.1%, chỉ đạt 140.5 triệu đơn vị/phiên; khối lượng khớp lệnh trung bình trên HNX giảm 15.8%, tương ứng với 70.3 triệu đơn vị/phiên.

(3) Điểm nhấn của giao dịch chứng khoán trong tháng 10:

Giao dịch đột biến của nhóm cổ phiếu dẫn dắt. Thị trường tăng điểm trong những tuần đầu tiên của tháng 10, với sự dẫn dắt chủ yếu của nhóm cổ phiếu vốn hoá lớn trong đó nổi bật nhất là GAS, VIC, PVD...

Đà tăng mạnh ở nhóm cổ phiếu này đã giúp kéo chỉ số VN-Index tăng điểm trở lại. Tuy nhiên, giao dịch thị trường vẫn khá thận trọng khi đà tăng không lan toả và hiện tượng ”xanh vỏ đỏ lòng” đã tái diễn. Đây cũng là nguyên nhân chính khiến áp lực điều chỉnh nhanh chóng trở lại.

Kết quả kinh doanh tháng 10 tiếp tục có những tác động tích cực lên giao dịch ở một số cổ phiếu, tạo hiệu ứng lạc quan trong những tuần đầu tháng. Tuy nhiên, kết quả kinh doanh quý 3 ở hầu hết các doanh nghiệp không đột biến đã khiến ảnh hưởng của thông tin này lên toàn thị trường là khá yếu. Bên cạnh đó, việc thông tin chính thức xuất hiện cũng đã thúc đẩy áp lực bán gia tăng về cuối tháng.

Thông tin ”hình sự” xuất hiện. Giao dịch thị trường diễn ra trầm lắng trong những tuần cuối tháng 10 khi thông tin ”hình sự” xuất hiện trở lại. Tuy nhiên, đáng chú ý là giao dịch thị trường không quá bi quan khi các thông tin này được chính thức công bố. Điều này có thể xuất phát từ việc thị trường đã điều chỉnh khá mạnh khi những thảo luận liên quan đến thông tin này xuất hiện trước đó.

Hoạt động bắt đáy gia tăng và thông tin tốt từ lãi suất. Đà giảm mạnh đã kích thích hoạt động bắt đáy xuất hiện trở lại và giúp thị trường hồi phục trong những phiên giao dịch cuối tháng. Bên cạnh đó, thị trường cũng đón nhận thông tin tốt từ việc Ngân hàng Nhà nước hạ trần lãi suất huy động và lãi suất cho vay các lĩnh vực ưu tiên và thúc đẩy giao dịch tích cực trở lại.

Tác động tiêu cực từ hoạt động bán ròng của khối ngoại. Khối ngoại tiếp tục bán ròng 1,115 tỷ đồng trên HOSE và bán ròng trên HNX với gần 98 tỷ đồng trong tháng 10.

Giao dịch của khối ngoại đã tác động mạnh lên giao dịch thị trường khi lực bán mạnh của khối ngoại trong những tuần đầu tháng 10 tập trung ở một số cổ phiếu dẫn dắt như VIC, GAS, PVD... Tuy vậy, việc khối ngoại trở lại mua ròng trong những phiên cuối tháng đã phần nào trấn an tâm lý lo ngại của thị trường. Đây cũng là thời điểm hoạt động rút vốn của các quỹ ETF có dấu hiệu dừng lại.

Trên HOSE, cổ phiếu bị khối ngoại bán ròng mạnh nhất trong tháng 10 là VIC với hơn 650.8 tỷ đồng, tiếp đó là GAS với 253.3 tỷ đồng, HAG với 165 tỷ đồng, PVD với 138 tỷ đồng; trong khi mua ròng mạnh nhất thuộc về KBC với 393 tỷ đồng và HSG với 78 tỷ đồng. Trên HNX, khối ngoại lại tập trung bán mạnh ở PVC (61.2 tỷ đồng), NTP (37.3 tỷ đồng); mua ròng mạnh PVS (48.7 tỷ đồng) và IVS (17.8 tỷ đồng).

Tháng 11: Cơ hội để tích luỹ cổ phiếu?

Chúng tôi cho rằng các yếu tố sau đây sẽ chi phối xu hướng của TTCK Việt Nam trong tháng 11/2014.

(1) Đà giảm mạnh sẽ hút dòng tiền bắt đáy. Việc thị trường sụt giảm mạnh trong tháng 9 và tháng 10 giúp đưa mức giá các cổ phiếu về vùng hấp dẫn hơn. Điều này sẽ là động lực giúp giao dịch thị trường hồi phục trở lại với sự gia nhập của dòng tiền bắt đáy.

(2) Triển vọng kinh doanh nhìn chung sẽ được cải thiện về cuối năm. Giá xăng dầu liên tục được điều chỉnh giảm cùng với việc lãi suất cho vay giảm xuống được kỳ vọng sẽ hỗ trợ tốt cho hoạt động kinh doanh của các doanh nghiệp, đặc biệt là trong mùa vụ cuối năm. Điều này mang đến kỳ vọng kết quả kinh doanh của các doanh nghiệp trong quý 4 sẽ khả quan hơn. Đây cũng sẽ là lực đỡ giúp cho khả năng giảm điểm mạnh của thị trường giảm bớt, và nếu có một đợt sụt giảm mạnh thì sẽ là cơ hội cho những nhà đầu tư có tầm nhìn đến cuối năm.

(3) Thiếu vắng thông tin hỗ trợ. Những tuần giao dịch đầu tháng 11, thị trường sẽ tiếp tục chịu ảnh hưởng từ hoạt động công bố kết quả kinh doanh quý 3 của các doanh nghiệp. Tuy nhiên, về cuối tháng, nhiều khả năng thị trường sẽ đối mặt với khoảng trống thông tin tích cực và giao dịch sẽ gặp khó khăn nhất định trong giai đoạn này.

(4) Kỳ họp Quốc hội. Kỳ họp thứ 8, Quốc hội khóa XIII (diễn ra từ 20/10 đến 28/11) sẽ thảo luận nhiều vấn đề quan trọng liên quan đến tình hình kinh tế xã hội trong năm 2014 và 2015. Những thông tin từ kỳ họp Quốc hội này sẽ tiếp tục thu hút sự chú ý của giới đầu tư và nhiều khả năng, dòng tiền trong tháng 11 sẽ hoạt động không quá mạnh do tâm lý chờ đợi, quan sát thông tin từ kỳ họp này.

PHÂN TÍCH KỸ THUẬT

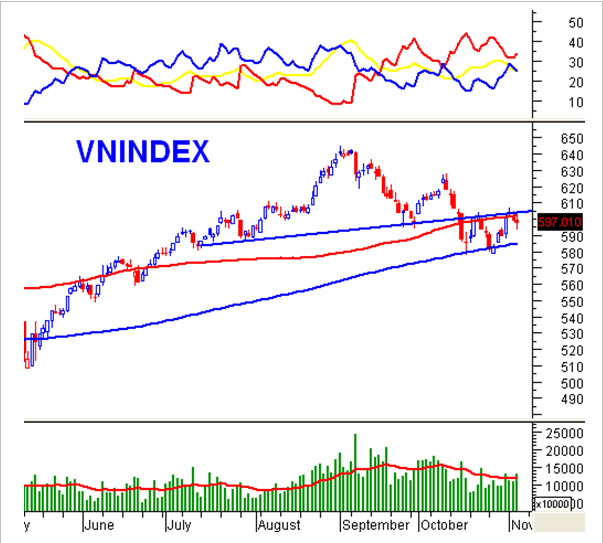

VN-Index – Xuất hiện nhiều tín hiệu trái chiều. VN-Index đã điều chỉnh và biến động khá mạnh trong những tuần giao dịch gần đây. Những đợt giảm điểm và tăng điểm mạnh xuất hiện xen kẽ nhau khiến cho nhà đầu tư cảm thấy khá bối rối.

Sự hình thành mẫu hình Head & Shoulders dạng phức tạp cho thấy nguy cơ điều chỉnh là khá lớn. Nếu VN-Index vẫn duy trì dưới đường neckline (vùng 600 – 602 điểm) trong thời gian tới thì nguy cơ điều chỉnh về mục tiêu giá của mẫu hình Head & Shoulders (vùng 545 – 550 điểm) là khá cao.

Tuy nhiên, vẫn còn những tín hiệu tích cực. Khối lượng khớp lệnh hiện đã vượt lên trên mức trung bình 20 phiên gần nhất (tương đương 116 triệu đơn vị). Nếu khối lượng khớp lệnh vẫn duy trì tình trạng này trong các phiên tới thì rủi ro sẽ giảm bớt.

Mặc dù VN-Index đã rơi xuống dưới SMA100 nhưng SMA200 (tương đương vùng 580 – 585 điểm) vẫn trụ vững nên xu hướng tăng trưởng dài hạn vẫn chưa bị đảo ngược hoàn toàn. Bên cạnh đó, hai đường +DI và -DI của Directional Movement System đã thu hẹp khoảng cách đáng kể trong thời gian gần đây nên khả năng cho tín hiệu mua trở lại đang được cải thiện dần.

HNX-Index – Middle của Bollinger Bands đang hỗ trợ tốt. Khác với biến động của VN-Index, HNX-Index không xuất hiện tín hiệu bi quan. Hiện tại, HNX-Index vẫn đang trong quá trình phục hồi ngắn hạn.

Bollinger Bands đang co thắt mạnh cho thấy độ biến động đang giảm và HNX-Index đang giằng co mạnh. Đường middle của Bollinger Bands vẫn đang trụ vững và hỗ trợ tốt nên rủi ro là không quá lớn.

Khối lượng tăng trưởng nhẹ và xoay quanh mức trung bình 20 phiên gần nhất (tương đương 55 triệu đơn vị). Điều này cho thấy nguy cơ có sụt giảm mạnh bất ngờ (thrust down) là không cao do lực cầu duy trì ổn định.

Vùng đỉnh cũ tháng 03/2014 (vùng 91 – 94 điểm) sẽ đóng vai trò kháng cự nếu HNX-Index tiếp tục hồi phục trong thời gian tới. Đây là vùng có khối lượng tích lũy khá lớn và có nhiều lần báo hiệu thành công sự đảo chiều của HNX-Index trong quá khứ nên nhà đầu tư cần thận trọng khi HNX-Index test lại vùng này.

Phòng Nghiên cứu Vietstock