Vinamilk: tăng trưởng giảm, có đáng lo?

Vinamilk: tăng trưởng giảm, có đáng lo?

Tốc độ tăng trưởng lợi nhuận âm không phải là áp lực lớn nhất của CTCP Sữa Việt Nam - Vinamilk (HOSE: VNM). Mà là thị phần.

|

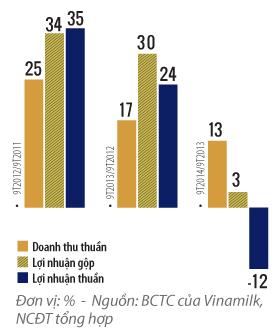

Tốc độ tăng trưởng của Vinamilk qua các năm

|

Là doanh nghiệp sữa nội địa dẫn đầu thị phần trong nước (sữa chua, sữa đặc, sữa nước) và luôn có thành tích tăng trưởng về doanh thu, lợi nhuận ấn tượng trong nhiều năm qua, Công ty Cổ phần Sữa Việt Nam (Vinamilk) đang đứng trước thách thức mới khi tốc độ tăng trưởng lợi nhuận sau thuế giảm dần, thậm chí âm sau 9 tháng năm 2014. Vì sao?

Áp lực giữ và mở rộng thị phần

Số liệu thống kê cho thấy tốc độ tăng trưởng doanh thu thuần và lợi nhuận sau thuế giai đoạn 2011-2014 của Vinamilk đang có xu hướng giảm dần. Đây là quy luật tất yếu đối với các doanh nghiệp có quy mô ngày càng lớn. Tuy nhiên, vấn đề đáng nói ở đây là trong khi doanh thu thuần 9 tháng năm 2014 có tốc độ tăng 13% so với cùng kỳ năm trước thì lợi nhuận sau thuế của doanh nghiệp lại giảm 14%.

Báo cáo tài chính của Vinamilk cho thấy lợi nhuận sau thuế của doanh nghiệp trong 9 tháng năm 2014 giảm mạnh chủ yếu là do giá vốn hàng bán và chi phí bán hàng tăng mạnh.

Liên quan đến giá vốn hàng bán, hiện nay, Vinamilk phải nhập khẩu khoảng 65% nguyên liệu bột sữa để sản xuất sữa, nguyên liệu trong nước mới chỉ đáp ứng được 35%. Trong khi đó, nguyên liệu sữa bột lại tăng giá mạnh trong quý I khiến cho bình quân giá nhập khẩu từ đầu năm đến nay của Công ty cao hơn so với cùng kỳ các năm trước.

Thêm vào đó, tỉ lệ chi phí bán hàng trên doanh thu thuần cũng tăng mạnh (từ 8,4% năm 2012 lên 12,7% năm 2014), chủ yếu do Công ty đẩy mạnh hoạt động quảng bá sản phẩm và khuyến mãi. Tính đến hết 9 tháng năm 2014, chi phí bán hàng đã tăng hơn 40% so với cùng kỳ năm ngoái.

Để người tiêu dùng biết đến các sản phẩm cao cấp mới nhiều hơn, Công ty đã mạnh tay chi quảng cáo cho sữa Twin Cows, Dielac Optimum... Trong đó, dòng sản phẩm sữa bột được chú trọng quảng cáo do được định vị là sản phẩm chủ lực nhưng vẫn chiếm thị phần thấp. Ngoài ra, để cạnh tranh với các doanh nghiệp sữa khác và giữ vững thị phần hiện có, Vinamilk cũng đẩy mạnh việc khuyến mãi trực tiếp cho người tiêu dùng với nhiều dòng sản phẩm của Công ty.

Không những vậy, Vinamilk vừa cho vận hành 2 nhà máy mới trong năm 2013 với tổng vốn đầu tư lên đến 4.400 tỉ đồng, dẫn đến chi phí khấu hao gia tăng trong khi nhà máy chưa hoạt động hết công suất.

Trong khi chi phí tăng cao thì tốc độ tăng doanh thu từ các sản phẩm không theo kịp. Dòng sản phẩm sữa bột dành cho trẻ em dưới 6 tuổi chiếm khoảng 17% tổng doanh thu của Công ty vừa bị Bộ Tài chính áp trần giá sữa từ 1.6.2014 đã góp phần làm giảm lợi nhuận từ quý II trở đi. Vinamilk là 1 trong 5 doanh nghiệp có thị phần lớn nhất trên thị trường bị áp trần giá sữa bột, bao gồm các dòng sản phẩm Dielac Step1, Dielac Pedia 1, Dielac 123, Dielac Alpha 123... Giá bán buôn hiện tại giảm trung bình 15% so với trước khi áp giá trần.

Vai trò người dẫn đầu: Còn tiếp tục?

Và để giữ vững thị phần trong thời gian tới khi ngày càng nhiều doanh nghiệp lớn đổ vốn vào ngành sữa, nổi bật nhất là sự kết hợp đình đám của Hoàng Anh Gia Lai và Nutifood, cũng như các hãng sữa nước ngoài, Vinamilk đã phải hy sinh một phần lợi nhuận để bảo toàn thị phần và định ra hướng phát triển lâu dài hơn.

Đầu tiên, sản phẩm sữa đặc vốn gắn liền với Vinamilk trong mấy chục năm qua với 75% thị phần và biên lợi nhuận cao, nhưng Công ty vẫn quyết định giảm tỉ trọng doanh thu đối với sản phẩm. Thứ nhất, thị trường sữa đặc đã bão hòa; thứ hai, bởi đặc sản phẩm sữa đặc vốn nghèo dinh dưỡng so với các dòng sữa khác khiến thị trường của sản phẩm cũng đang ngày càng thu hẹp lại. Tỉ trọng của dòng sữa đặc trong cơ cấu doanh thu giảm từ hơn 22% năm 2009 xuống còn khoảng 13% trong năm 2014.

Thay vào đó, Công ty tập trung khá nhiều vào sản phẩm sữa bột (chi phí quảng cáo tăng mạnh, đầu tư nhà máy mới). Tuy nhiên, chính sách áp trần giá sữa và cạnh tranh khốc liệt với các hãng sữa bột của nước ngoài như Abbott (dẫn đầu thị trường sữa bột với hơn 30% thị phần), Friesland Campina Việt Nam (hơn 17% thị phần), Mead Johnson... dẫn đến tỉ trọng doanh thu từ sản phẩm này cũng chưa thay đổi đáng kể trong mấy năm qua.

Điểm nhấn đáng chú ý nhất của Vinamilk có lẽ là sữa nước. Đây là sản phẩm chiếm tỉ trọng cao nhất trong doanh thu của Vinamilk với hơn 35% tính trong nửa đầu năm 2014. Mặc dù sữa nước có biên lãi gộp thấp nhưng lại là sản phẩm thông dụng nhất trong ngành sữa và có nhiều tiềm năng tăng trưởng nhất khi nhu cầu tiêu thụ trong nước còn thấp hơn so với nhiều nước trong khu vực.

Tuy nhiên, chất lượng sữa nước luôn bị người tiêu dùng nghi ngờ từ khâu nguyên liệu đến khâu xử lý thanh trùng. Để có thể phát triển bền vững công nghiệp chế biến sữa, Vinamilk chú trọng đến chất lượng khi đầu tư khá đồng bộ vùng nguyên liệu và nhà máy sản xuất hiện đại nhất thế giới.

Từ năm 2005, Vinamilk đã bắt đầu đầu tư vào lĩnh vực chăn nuôi bò sữa trực tiếp thông qua xây dựng các trang trại nuôi bò sữa công nghiệp với tổng vốn đầu tư tính đến năm 2013 đã lên đến 1.600 tỉ đồng. Bên cạnh đó, hiện tổng đàn bò cung cấp sữa cho Vinamilk là hơn 80.000 con bò (tính cả bò của Công ty và nông dân có ký kết hợp đồng bán sữa cho Vinamilk), cung cấp khoảng 550 tấn sữa tươi nguyên liệu mỗi ngày. Ngoài ra, việc ký cam kết hợp đồng bao tiêu với đối tác trong nước như Đức Long Gia Lai (DLG) sẽ giúp Vinamilk chủ động được phần lớn nguyên liệu đầu vào.

Phát triển vùng nguyên liệu sữa ổn định cùng với khánh thành 2 nhà máy sữa bột và sữa nước ở Bình Dương trong năm 2013, chiến lược của Vinamilk có lẽ tập trung vào 2 phân khúc trên khi sữa chua và sữa đặc đã chiếm thị phần tương đối. Hơn nữa, việc không ngừng mở rộng quy mô đầu tư giúp Vinamilk có được lợi thế của “người khổng lồ”, giảm được giá thành sản xuất và mở rộng thị trường. Với hệ thống phân phối rộng, công suất nhà máy mới chưa sử dụng hết và thương hiệu thân quen, Vinamilk hứa hẹn sản lượng bán ra gia tăng trong thời gian tới khi sức mua của người tiêu dùng tăng lên.

Đánh giá về chiến lược phát triển của Vinamilk, một chuyên gia chứng khoán (không muốn nêu tên) cho rằng việc Vinamilk tập trung vào sản phẩm sữa nước là điều đúng đắn. Vị này còn cho rằng, việc mạnh tay chi cho hoạt động bán hàng và quảng bá sản phẩm sữa chất lượng cao của Vinamilk sẽ còn kéo dài trong thời gian tới nhưng khi độ nhận diện thương hiệu sữa bột gia tăng, Công ty sẽ giảm dần chi phí bán hàng cho nhóm sản phẩm này. Khi đó, Vinamilk có thể gia tăng thị phần sữa bột và sữa nước nhờ việc đầu tư đồng bộ và coi trọng chất lượng.

Hoàng Vy