HVG: Hiệu quả của chiến lược M&A tới đâu?

HVG: Hiệu quả của chiến lược M&A tới đâu?

Chiến lược M&A các doanh nghiệp cùng ngành theo chiều ngang lẫn chiều dọc đã giúp CTCP Hùng Vương (HOSE: HVG) có sự tăng trưởng vượt bậc về doanh thu và lợi nhuận trong thời gian qua.

* DNNY ngành thủy sản quý 1: Nhóm HVG và VHC ngược chiều nhau

Tuy nhiên, đây cũng là yếu tố khiến HVG gặp nhiều khó khăn khi hoạt động kinh doanh của các công ty con không phát huy hiệu quả. Doanh thu thuần hợp nhất trong quý 1/2015 của HVG giảm 16.5% đạt 3,120 tỷ đồng, còn lợi nhuận ròng hợp nhất cũng chỉ đạt 50.17 tỷ đồng, giảm 66.5% so với cùng kỳ năm ngoái.

Kết quả kinh doanh suy giảm trong quý 1/2015

Điểm qua một vài công ty con và công ty liên kết trên sàn của HVG cho thấy kết quả kinh doanh của các công ty này không thực sự hiệu quả trong quý 1/2015 dẫn tới kết quả hợp nhất của HVG sụt giảm.

Cụ thể, doanh thu AGF trong quý 1/2015 đã giảm 32.8% so với cùng kỳ năm ngoái còn 497.2 tỷ đồng và lợi nhuận ròng cũng giảm 55% còn 2.7 tỷ đồng. Trong khi đó, mặc dù doanh thu thuần VTF tăng 54.5% so với quý 1/2014 đạt 1,162.6 tỷ đồng nhưng kết quả lãi sau thuế chỉ còn 23.9 tỷ đồng, giảm 30.2% so với cùng kỳ. Nguyên nhân xuất phát từ giá vốn hàng bán chiếm tỷ lệ khá cao, lên tới 96% trong doanh thu thuần.

Doanh thu thuần của Thực phẩm Sao Ta (FMC) trong quý 1/2015 đạt 504.3 tỷ đồng, giảm nhẹ 9% so với cùng kỳ nhưng do hưởng lợi từ giá vốn hàng bán giảm 13% nên kết quả lãi ròng đạt 11.8 tỷ đồng, tăng 175.4% so với cùng kỳ năm ngoái. Tuy nhiên, trong quý 1/2015, FMC mới chỉ là công ty liên kết với HVG (sở hữu 37.5%) nên kết quả không ảnh hưởng nhiều tới BCTC của HVG trong quý 1 vừa qua.

Những thương vụ M&A liên tục

Trong tháng 3 vừa qua, HVG vừa nâng tỉ lệ sỡ hữu CTCP Thức ăn chăn nuôi Việt Thắng (VTF) lên 90.28%, tương đương với nắm giữ gần 37.75 triệu cổ phần. Ngoài ra, HVG vừa đạt được thỏa thuận cung cấp mặt hàng thuốc thú y với một nhà sản xuất thuốc thú y lớn. Thỏa thuận này giúp HVG cung cấp thuốc thú y cho vùng nuôi của công ty và các hộ dân mua thức ăn của Việt Thắng, giúp giảm bớt chi phí đầu vào cho các hộ nuôi trồng, gia tăng lợi nhuận cho công ty.

Việc chào mua thành công 2.5 triệu cổ phiếu FMC cũng giúp HVG nâng mức sở hữu FMC lên 50%. Trước đó, HĐQT cũng đã ra nghị quyết muốn nâng tỷ lệ sở hữu Thủy sản Tắc Vân lên 51%. Việc gia tăng mở rộng phát triển vào ngành tôm hứa hẹn giúp đa dạng hóa danh mục sản phẩm, gia tăng lợi nhuận khi FMC là một trong những công ty hàng đầu có ưu thế về mặt hàng tôm trên thị trường hiện nay. Mặc dù biên lợi nhuận của FMC cũng không thực sự nổi trội nhưng đang có chiều hướng cải thiện mạnh qua thời gian qua.

Việc mặt hàng tôm của Thái Lan sẽ hết được ưu đãi thuế quan vào EU từ năm 2014 cùng việc kháng cáo thành công POR9 giúp FMC chỉ chịu mức thuế 0% vào EU đã mở ra triển vọng tích cực cho hoạt động kinh doanh FMC. Ngoài ra, FTA Việt Nam – Hàn Quốc được ký kết vào ngày 05/05 vừa qua cũng có thể thúc đẩy mở rộng thị trường khi đây là thị trường có giá trị xuất khẩu lớn thứ 3 của FMC.

Hiệu quả của chiến lược M&A tới đâu?

Vài năm trở lại đây, HVG liên tục có những nỗ lực M&A các doanh nghiệp cùng ngành nhằm hoàn thiện chuỗi giá trị từ các trại giống, nhà máy thức ăn, thuốc thú y cho tới hệ thống nuôi trồng, chế biến xuất khẩu, tạo lợi thế cạnh tranh và qua đó giảm bớt số lượng doanh nghiệp cạnh tranh, gia tăng biên lợi nhuận.

Tuy nhiên, việc phát triển quá nhanh có thể khiến HVG đối mặt với rủi ro không thể kiểm soát hiệu quả các nguồn lực, các vấn đề về quản trị, cũng như những rủi ro về hoạt động kinh doanh của từng phân khúc trong chuỗi giá trị ngành.

Có thể thấy rõ biên lợi nhuận gộp trong thời gian của các doanh nghiệp mà HVG thực hiện M&A không thực sự nổi trội. Về mặt lý thuyết, việc sáp nhập theo chiều dọc chuỗi giá trị góp phần cải thiện chi phí, tạo lợi thế cạnh tranh từ đầu vào tới đầu ra. Tuy nhiên, với mức biên lợi nhuận gộp của AGF chỉ ở mức trung bình ngành, còn VTF lại có biên lợi nhuận gộp thấp nhất trong nhóm và có xu hướng giảm qua thời gian, khiến biên lợi nhuận gộp hợp nhất của HVG kéo xuống thấp đi trông thấy so với những doanh nghiệp khác như VHC hay ANV.

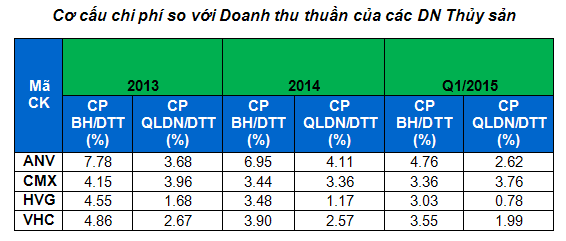

Tuy vậy, mặc dù chi phí giá vốn hàng bán là điểm yếu của HVG so với các doanh nghiệp khác nhưng về cơ cấu chi phí bán hàng (CPBH), đặc biệt là chi phí quản lý doanh nghiệp (QLDN) cho thấy hiệu quả tốt nhất trong số các doanh nghiệp hàng đầu trong ngành Thủy sản.

(Nguồn: VietstockFinance)

|

Triển vọng từ Hiệp định với Liên minh Kinh tế Á-Âu (EEU)

Với việc Hiệp định thương mại giữa Việt Nam và Liên minh Kinh tế Á-Âu (EEU) vừa được ký kết vào ngày 29/05 vùa qua, mặt hàng thủy sản sẽ có nhiều cơ hội đẩy mạnh xuất khẩu vào 5 quốc gia thuộc khối Liên minh Kinh tế Á-Âu là Nga, Armenia, Belarus, Kazakhstan và Kyrgyzstan. Cụ thể, việc ký kết hiệp định này sẽ giúp cho thuế suất hàng thủy sản của Việt Nam vào Nga sẽ giảm từ 10% xuống còn 0% đi kèm với nhiều thủ tục được đơn giản hóa so với trước.

Thực tế, hoạt động kinh doanh của HVG vài năm trở lại đây gặp nhiều khó khăn do vào thời điểm 2013, HVG phải chịu các lệnh cấm nhập khẩu cá tra của Nga và chỉ vừa phục hồi vào cuối năm 2014. Thay thế vào đó là thị trường Mỹ, tuy nhiên, việc bị áp mức thuế chống bán phá giá (CBPG) liên tiếp ở mức cao lần lượt 1.2 USD/kg với POR9 và 0.97 USD/kg với POR10 đã khiến HVG gặp nhiều khó khăn trong việc tìm kiếm lợi nhuận tại thị trường truyền thống này.

Trong khi đó, đối thủ cạnh tranh chính trong mảng cá tra là VHC lại không phải chịu mức thuế CBPG nên đã nhanh chóng đẩy mạnh việc chiếm lĩnh thị trường này, nhất là khi đây là thị trường chủ lực, chiếm 58% doanh thu xuất khẩu của VHC. Việc HVG phải tìm đến các thị trường mới như Nam Mỹ và mở rộng hoạt động sang thị trường Tây Âu và Trung Đông cũng chỉ giúp bù đắp phần nào phần doanh thu bị sụt giảm tại thị trường Mỹ, nhưng các thị trường này lại không thực sự mang lại biên lợi nhuận cao cho HVG.

Trong khi đó, Nga là thị trường xuất khẩu quan trọng của HVG trong nhiều năm qua, chiếm 9% doanh thu xuất khẩu trong năm 2014, tương đương khoảng 19.7 triệu USD, chỉ đứng sau thị trường Mỹ. Đầu tháng 5/2015, HVG đã cùng một số doanh nghiệp và ngân hàng trong nước thành lập một liên doanh với Nga để đầu tư vào KCN chế biến thủy sản và hàng gia dụng tại Nga nhằm cung ứng hàng cho thị trường khổng lồ này.

Triển vọng tích cực cho ngành Thủy sản trong năm 2015 còn được kỳ vọng vào các hiệp định thương mại khác như TPP, FTA với Liên minh Châu Âu, ASEAN+6. Ngoài ra, động thái điều chỉnh tỷ giá thời gian gần đây của Ngân hàng Nhà nước đã hỗ trợ thúc đẩy xuất khẩu, trong đó có mặt hàng thủy sản.

Tuy nhiên, cần lưu ý rằng tính tới ngày 31/03/2015, HVG có các khoản vay nợ ngắn hạn bằng đồng USD tổng trị giá 77.6 triệu USD, tương ứng với 1,665.6 tỷ đồng. Việc điều chỉnh tỷ giá vào tháng 5 vừa qua nhiều khả năng sẽ khiến HVG hứng chịu một khoản lỗ từ chênh lệch tỷ giá từ các khoản vay ngoại tệ này.

Hải Dương