Hưởng lợi từ nhiều yếu tố, ngành nhựa niêm yết năm 2015 bùng nổ

Hưởng lợi từ nhiều yếu tố, ngành nhựa niêm yết năm 2015 bùng nổ

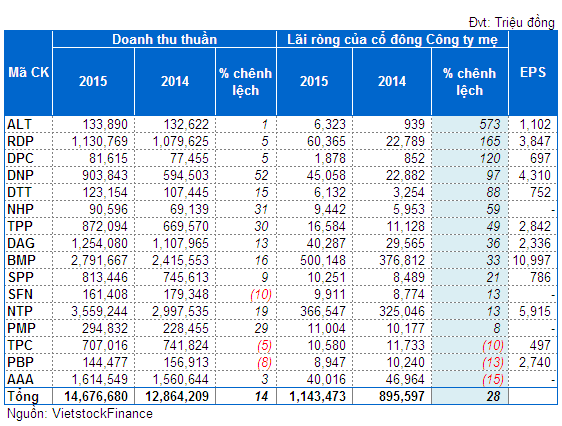

Năm 2015 có thể nói là năm khá thành công đối với ngành nhựa khi được hưởng lợi từ nhiều yếu tố như giá nguyên vật liệu giảm, cộng hưởng từ việc ngành xây dựng và bất động sản khởi sắc hay nền kinh tế châu Âu hồi phục. Những yếu tố này đã đẩy lãi ròng ngành nhựa niêm yết tăng trưởng 28%, đạt 1,143 tỷ đồng.

Nói không quá khi ghi nhận 2015 là thời điểm các doanh nghiệp niêm yết ngành nhựa bùng nổ. Theo thống kê của Vietstock, số lượng doanh nghiệp lập đỉnh doanh thu hay lợi nhuận từ trước đến nay không hiếm. Đồng thời có đến 7/16 đơn vị đạt mức tăng trưởng lợi nhuận trên 50%, chỉ 3 đơn vị có lãi ròng giảm so với năm 2014 và mức giảm không nhiều.

Rất nhiều điểm sáng

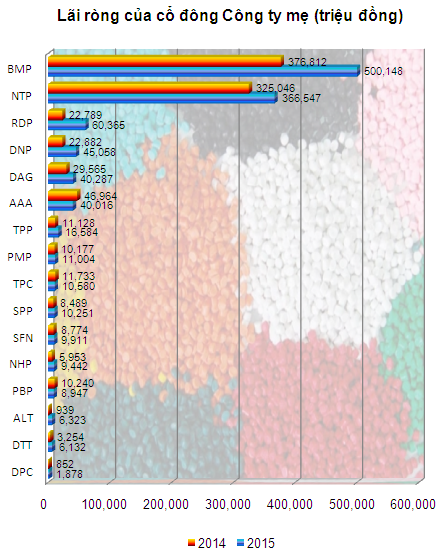

Điểm sáng nhất trong ngành nhựa niêm yết có lẽ chính là Nhựa Bình Minh (HOSE: BMP), đơn vị tạo ra lãi ròng 500 tỷ đồng, chiếm 44% tổng lãi ròng toàn ngành. Đồng thời mức thu nhập trên mỗi cổ phần (EPS) của BMP cũng rất ấn tượng 10,997 đồng. Là doanh nghiệp nhựa vật liệu xây dựng chuyên cung ứng các loại ống, phụ kiện ống nhựa… sử dụng trong xây dựng thì việc bất động sản nóng lên, nhiều công trình xây dựng được khởi công mới hay triển khai thi công lại là nguyên nhân giúp BMP tăng trưởng doanh số và lợi nhuận ấn tượng.

Khá là ngoạn mục với tốc độ tăng trưởng 165%, Nhựa Rạng Đông (HOSE: RDP) ghi nhận lãi ròng năm 2015 cao nhất kể từ khi niêm yết tới nay tại mức 60.4 tỷ đồng. Yếu tố giúp Công ty đạt được mức tăng trưởng trên đến từ việc được hưởng lợi lớn từ giá nguyên liệu đầu vào giảm mạnh, trong khi doanh thu thành phẩm tăng trưởng gần 5% thì giá vốn thành phẩm hầu như không thay đổi so với năm 2014. Ngoài ra, trong quý 4 Công ty bất ngờ có khoản thu khác đột biến đem về lợi nhuận 15.8 tỷ đồng, đóng góp 26% vào lãi ròng cổ đông công ty mẹ cả năm.

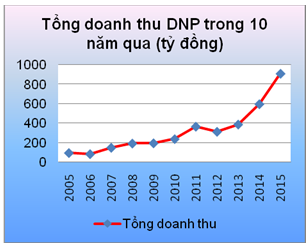

Được xếp vào hàng đặc biệt, Nhựa Đồng Nai (HNX: DNP) là đơn vị tăng trưởng lơi nhuận mạnh xuất phát từ yếu tố doanh thu tăng vọt. Cụ thể, doanh thu năm 2015 của DNP đạt 904 tỷ đồng, tăng trưởng 52% so với năm 2014 và đây cũng là mức doanh thu đột biến nhất trong vòng 10 năm trở lại đây. Điều đáng chú ý là doanh thu của Công ty trong vòng 10 năm (2005-2015) liên tục tăng trưởng từ mức 95 tỷ lên 904 tỷ đồng. Theo đó, lãi ròng Công ty ghi nhận trong năm 2015 cũng là mức cao nhất trong vòng 10 năm trở lại đây và cao gấp đôi thực hiện năm 2014.

Cũng phải lưu ý thêm rằng, DNP đã tăng quy mô khá mạnh trong năm qua với việc đồng thời vừa tăng vốn gấp bốn từ mức 34 tỷ (duy trì từ năm 2008) lên 135 tỷ bằng phát hành 3.4 triệu cp từ vốn chủ sở hữu và 5.6 triệu phát hành riêng lẻ, vừa đẩy mạnh vay nợ. Do vậy, đạt được kết quả kinh doanh đột biến trên cũng có thể nói là tương ứng với mức tăng trưởng quy mô.

Dẫn đầu về tốc độ tăng trưởng, Văn hóa tân Bình (HNX: ALT) ghi nhận lãi ròng năm 2015 đạt 6.3 tỷ đồng, tăng mạnh so với con số chưa đến 1 tỷ đồng của năm trước. Nguyên nhân được đơn vị cho biết là do doanh thu dịch vụ tăng mạnh, mà đây là mảng hoạt động có biên lãi gộp cao, nhờ vậy lãi gộp trong năm của ALT đạt 20 tỷ đồng, tăng trưởng 147%. Còn tổng doanh thu trong năm tăng trưởng không bao nhiêu, đạt 134 tỷ đồng.

Nhựa và Môi trường Xanh An Phát (HNX: AAA) tuy xét cả năm 2015 là đơn vị giảm lợi nhuận mạnh nhất ngành với 15% nhưng đơn vị đã có chuyển biến mạnh trong nửa sau của năm. Nhờ vào nền kinh tế châu Âu phục hồi mà trong 6 tháng cuối năm AAA đã nhận trở lại nhiều đơn đặt hàng, doanh thu cải thiện, lãi ròng thực hiện chỉ riêng 6 tháng cuối năm là 41 tỷ đồng, đóng góp phần lớn vào lợi nhuận cả năm 2015 (40 tỷ đồng).

|

Kết quả kinh doanh các doang nghiệp nhựa niêm yết

|

“Rủng rỉnh” tiền và tương đương tiền

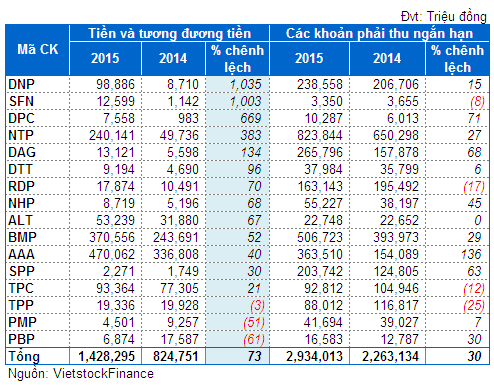

Bên cạnh kết quả kinh doanh đột biến thì các doanh nghiệp niêm yết ngành nhựa cũng gây bất ngờ với việc các khoản tiền và tương đương tiền nhảy vọt lên 1,428 tỷ đồng, tăng trưởng 73% so với thời điểm đầu năm. Những doanh nghiệp dư dả tiền mặt có thể kể đến là DNP, SFN, DPC, NTP, DAG ….

Vừa tăng vốn mạnh vừa tăng sử dụng đòn bẩy tài chính nên không có gì lạ khi DNP có khoản tiền và tương đương tiền gần 99 tỷ đồng, nhảy vọt so với con số 8.7 tỷ thời điểm đầu năm. DAG cũng có tài khoản tiền tăng mạnh đạt 13 tỷ đồng, gấp đôi đầu năm. Tương tự, DNP và DAG cũng đã nâng vốn điều lệ lên gấp ba lần năm trước đạt 399 tỷ đồng, điểm khác biệt là DAG không gia tăng sử dụng nợ vay. Trường hợp SFN nhờ trong năm không phải chi tiền để mua sắm, xây dựng tài sản cố định mà có khoản tiền, tương đương tiền 12.6 tỷ (năm 2014 chỉ 1.1 tỷ) trong khi dòng tiền kinh doanh và dòng tiền tài chính không có quá nhiều biến động.

Chiếm đến 75% lượng tiền và tương đương tiền toàn ngành nhựa niêm yết, NTP, BMP và AAA tiếp tục duy trì lượng tiền cao và tăng khá mạnh so với năm 2014. Trong đó, BMP là ghi nhận mức tăng mạnh nhất 52% nhờ dòng tiền từ hoạt động kinh doanh cải thiện cùng với không phải chi nhiều cho việc mua lại công cụ nợ từ đơn vị khác.

Còn AAA dòng tiền dư dả với mức tiền và tương đương tiền tính đến cuối năm 2015 là 470 tỷ đồng nhờ tiền thu từ đi vay 1,859 tỷ đồng trong khi dòng tiền từ hoạt động kinh doanh lần đầu tiên âm trong 4 năm qua bởi phần tăng trong khoản phải thu khá lớn (gấp đôi năm 2014).

|

Tiền và các khoản phải thu các doanh nghiệp niêm yết ngành nhựa

|

Bức tranh ngành nhựa 2016 ra sao?

Theo báo cáo chiến lược năm 2016 của CTCK Ngân hàng Đầu tư và Phát triển Việt Nam (HOSE: BSI), nhu cầu tiêu thụ nhựa trong nước năm 2016 được dự báo tiếp tục khả quan. Dựa trên ba yếu tố gồm (1) nhu cầu tiêu thụ nhựa bình quân đầu người sẽ tăng và đạt 45 kg/người/năm vào năm 2020, tương đương CAGR là 4%/năm; (2) ngành bất động sản, xây dựng tiếp tục phục hồi trong thời gian tới sẽ thúc đẩy tiêu thụ các sản phẩm nhựa xây dựng; (3) xu hướng chuyển dịch sản xuất về Việt Nam, tăng đầu tư trực tiếp nước ngoài kéo theo sự tăng trưởng phân khúc nhựa kỹ thuật.

Về mặt xuất khẩu sản phẩm nhựa được dự báo tăng, tuy nhiên tốc độ tăng trưởng xuất khẩu túi nilon có thể giảm. Cụ thể, thuế nhập khẩu sản phẩm nhựa Việt Nam vào thị trường xuất khẩu khẩu chủ lực EU, Nhật Bản, Mỹ, Hàn Quốc được kỳ vọng giảm về 0-5% sau khi các hiệp định thương mại tự do được ký kết. Tuy nhiên, xuất khẩu túi nhựa có thể giảm do nhiều nước thành viên thuộc EU đã thống nhất thông qua quy định về hạn chế sử dụng túi nhựa và xu hướng chuyển sang sử dụng các sản phẩm bao bì tự phân hủy/thân thiện với môi trường. Ngoài ra, Mỹ kéo dài lệnh áp thuế áp dụng thuế chống bán phá giá (5.28-52.56%) đối với sản phẩm túi nhựa Việt Nam.

Cạnh tranh có xu hướng tăng trên cả thị trường nội địa và xuất khẩu khi cộng đồng kinh tế Asean (AEC), hiệp định thương mại tự do (FTA) Việt Nam – Hàn Quốc chính thức có hiệu lực từ đầu năm 2016, hiệp định TPP hoàn tất. Cùng với đó là đồng CNY mất giá làm tăng lợi thế cạnh tranh của các sản phẩm Trung Quốc trên cả thị trường Việt Nam và các thị trường xuất khẩu.

Ngoài ra, theo Thông tư 107/2013/TT-BTC, thuế suất thuế nhập khẩu ưu đãi của mặt hàng nhựa PP được điều chỉnh tăng theo lộ trình và tăng lên 3% vào năm 2016 (từ mức 2% năm 2015). Riêng mặt hàng nhựa PP, loại dùng để sản xuất màng kéo sợi BOPP (maz số 3902.10.90) được hưởng mức thuế suất nhập khẩu là 0% do trong nước chưa sản xuất được. Điều này sẽ tăng chi phí sản xuất kinh doanh đối với doanh nghiệp trong nước.

Có thể nói, năm 2016 ngành nhựa gặp khá nhiều thuận lợi nhưng khó khăn thì vẫn hiện hữu. Trong đó, BSI đánh giá có 3 đơn vị ngành nhựa niêm yết gồm BMP, NTP và AAA là đáng chú ý hơn cả khi ngành xây dựng, bất động sản ấm lên và kinh tế EU phục hồi./.