OGC sẽ vực dậy PVR?

OGC sẽ vực dậy PVR?

Sau hai năm liền 2014-2015 với khoảng 5 lần muốn tháo chạy khỏi PVR nhưng OGC cũng chỉ giảm được tỷ lệ nắm giữ từ mức 19.27% (10 triệu cp) xuống 9.72% (5,042,700 cp). Hiện nay, dường như OGC đành ngậm ngùi ở lại và quyết tâm cải tổ doanh nghiệp bết bát này.

Chật vật thoái vốn

Gia đình nhà Đại Dương chính thức hùn hạp rót vốn vào CTCP Kinh doanh Dịch vụ cao cấp Dầu khí Việt Nam (PVR) vào năm 2011. Khi đó, Ngân hàng TMCP Đại Dương (Oceanbank) đã chi ra khoảng 132 tỷ đồng để nắm giữ 23% vốn PVR (12 triệu cp) với mức giá khá sát với thị trường là 11,000 đồng/cp.

Sau đó hơn một năm (2012), khi PVR bắt đầu hành trình thua lỗ thì Oceanbank “tính đường thoái lui”, giá cổ phiếu PVR lúc này đã rớt xuống 3,500 đồng/cp. Tuy nhiên, gần như mâu thuẫn khi cùng thời điểm đó, Tập đoàn Đại Dương (OGC) cùng công ty thuộc sở hữu của ông Hà Văn Thắm là Công ty TNHH VNT lại nhảy vào PVR khi mua hơn 18 triệu cp (gần 35%) từ tay Tổng CTCP Xây lắp Dầu khí Việt Nam (PVX) với giá gấp 3 lần thị giá, tương ứng khoảng 180 tỷ đồng “nhằm xây dựng và theo đuổi kế hoạch vực dậy hoạt động của PVR” – như lời cựu Chủ tịch Hà Văn Thắm đã từng chia sẻ với truyền thông.

Cuộc “hôn nhân” này cũng không được bền lâu khi sau đó 1 năm, OGC bắt đầu chiến dịch tháo chạy khỏi PVR nhưng... bất thành. Khoảng 5 lần rao bán cổ phần PVR nhưng mỗi lần OGC chỉ “rã” được một ít và hiện giảm tỷ lệ nắm giữ xuống còn 9.72%, riêng Công ty VNT vẫn đang nắm hơn 15%.

|

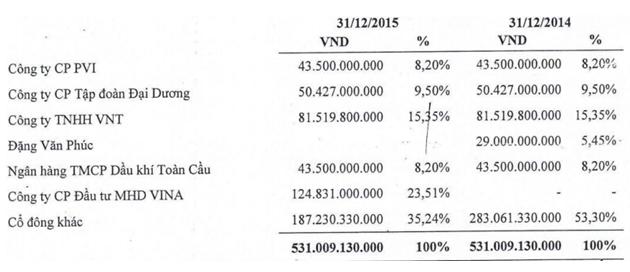

Cổ đông lớn của PVR tại thời điểm cuối năm 2015

Nguồn: Báo cáo tài chính 2015 của PVR

|

Quá khó khăn trong việc thoái vốn, gần đây OGC xuất hiện động thái mới khi giới thiệu người ứng cử chức Giám đốc PVR thay cho ông Nguyễn Tuấn Anh từ tháng 4/2016. Đồng thời sẽ cắt giảm bộ máy nhân sự, chỉ giữ lại tối đa không quá 10 người. Và PVR cũng sẽ triển khai lại dự án Khu du lịch quốc tế cao cấp Tản Viên với tổng vốn đầu tư 3,500 tỷ đồng mà lẽ ra đã khởi động từ năm 2010. Dự án có tổng diện tích đất 183.6ha gồm 6 đảo thuộc lòng hồ Suối Hai tại Hà Tây, sân golf, tổ hợp khách sạn và giải trí cao cấp, bến thuyền, sân tennis...

Cắt giảm nhân sự, hoạt động kinh doanh chìm trong thua lỗ, hàng loạt dự án bị đắp chiếu, vậy PVR lấy vốn từ đâu để khởi động lại dự án khu du lịch quốc tế cao cấp Tản Viên?

Lịch sử “vẽ” dự án!

Trở lại với thời kỳ ra đời của PVR. Công ty được thành lập với vốn điều lệ ban đầu là 150 tỷ, là con đẻ của Tập đoàn Dầu khí Việt Nam (PVN), Ngân hàng TMCP Dầu khí Toàn cầu (GPBank), Tổng CTCP Bảo hiểm Dầu khí VN (PVI), Tổng CTCP Dịch vụ Kỹ thuật Dầu khí (PVS) và Công ty ĐT&TM Hệ thống Quốc tế (Nettra). Mục tiêu chính của PVR lúc ra đời là để phát triển dự án hồ Suối Hai (Tản Viên, Hà Tây) thành khu du lịch nghỉ dưỡng tầm cỡ quốc tế. Bên cạnh đó còn các dự án trung tâm thương mại, khách sạn tiêu chuẩn 5 sao, khu đô thị, khu du lịch nghỉ dưỡng tại khu vực Tây Hạ Long; dự án căn hộ cao cấp tại Việt Hưng (Long Biên); cải tạo khu tập thể Kim Liên cũ; khu căn hộ cao cấp Vĩnh Hưng (Hoàng Mai)… với tổng vốn đầu tư mỗi dự án không hề nhỏ, đều ở mức hàng ngàn tỷ đồng.

Năm 2010, thời điểm PVR bước chân lên sàn chứng khoán. PVR đã chi tối thiểu 390 tỷ đồng để mua dự án dự án CT10 – 11 tại khu đô thị mới Văn Phú (Hanoi Time Towers) với kế hoạch khởi công vào cuối năm 2010 và hoàn thành sau 36 tháng. Dự án có tổng vốn đầu tư 1,454 tỷ đồng, trong đó Oceanbank tài trợ vốn. PVR dự kiến doanh thu đem lại của dự án hàng năm đạt trên 67 tỷ đồng. Tổng lợi nhuận sau thuế sau 25 năm vận hành gần 203 tỷ đồng. Với phân khúc dự án cao cấp, kế hoạch nguồn thu được PVR khi đó vẽ ra rất đẹp với các con số lợi nhuận thu về hàng chục tỷ đồng mỗi năm và đến năm 2012 phải lãi 210 tỷ đồng từ các dự án này. Cổ tức cho cổ đông theo đó cũng được rải đều hàng năm từ 10% trở lên.

Cũng theo đó, PVR bắt đầu vay nợ lớn từ năm 2010 để đổ vào các dự án và đến năm 2013, báo cáo tài chính của doanh nghiệp này cho thấy vốn đang bị ứ đọng tại dự án khu đô thị CT10-11 Văn Phú và CT15 Việt Hưng - hàng tồn kho tới 700 tỷ đồng chủ yếu từ Văn Phú - một dự án cũng mang khá nhiều tai tiếng.

Tính đến thời điểm cuối năm 2014, dự án CT10-11 Văn Phú đã giải ngân 618.4 tỷ đồng; dự án CT15 Việt Hưng 65.54 tỷ đồng; dự án Khu du lịch quốc tế cao cấp Tản Viên (giai đoạn 1) đã dừng thực hiện từ năm 2012, đến thời điểm 2014 đã giải ngân 15.53 tỷ đồng. Và trong thời gian tới, PVR sẽ chú trọng thực hiện hai dự án chính là CT10-11 Văn Phú và CT15 Việt Hưng, đồng thời giải quyết hợp đồng đặt cọc 5 tầng khối đế của dự án CT10-11 Văn Phú với OGC. Dự kiến đến thời điểm năm 2016 – 2017 doanh thu ghi nhận từ những dự án này sẽ đem về 2,000 tỷ đồng.

Phối cảnh và tiến độ thi công dự án Văn Phú được PVR cập nhật tới thời điểm 2012

Vậy nhưng mọi chuyện đều không như là mơ khi từ đó đến nay hoạt động kinh doanh của PVR như một cơ thể đang ngày càng rệu rã lay lắt duy trì sự sống qua ngày bởi hàng loạt dự án đều đang trong trạng thái trên giấy và đắp chiếu. PVR sống được là nhờ hoạt động tài chính trong giai đoạn 2008-2011, trong khi những năm sau đó đến hiện tại lại chìm trong thua lỗ, dòng tiền hoạt động kinh doanh liên tục âm. Tính đến cuối năm 2015, công ty đang lỗ lũy kế 32.5 tỷ đồng.

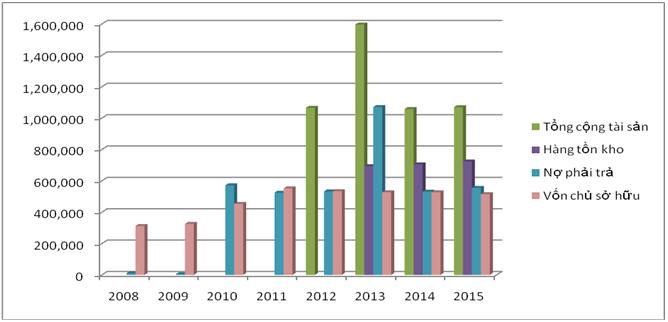

Các chỉ tiêu tài chính của PVR giai đoạn 2008-2015

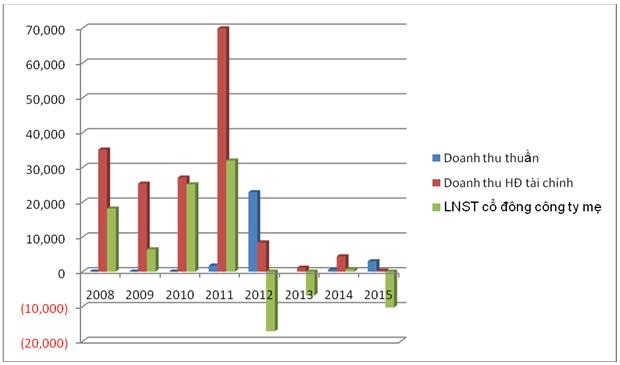

Hoạt động kinh doanh của PVR giai đoạn 2008-2015

Nguồn: VietstockFinance

|

|

Hoạt động kinh doanh bê bết, cổ phiếu PVR sau khi đặt chân lên sàn niêm yết (2010) cũng đã lao dốc từ mức 26,000 đồng/cp xuống mức dưới mệnh giá gần 1 năm sau đó, và kể từ năm 2011 đến nay là một chuỗi trượt dài không vượt qua nổi mức 10,000 đồng/cp.

Nguồn: VietstockFinance |