Cổ đông lớn đồng loạt thoái vốn, tiềm năng HAH đã cạn?

Cổ đông lớn đồng loạt thoái vốn, tiềm năng HAH đã cạn?

Hơn một năm kể từ khi niêm yết trên Sở GDCK Tp.HCM (HOSE), có đến 3 trong số 4 cổ đông lớn của CTCP Vận tải và Xếp dỡ Hải An (HOSE: HAH) với sở hữu gần 59% vốn đã lần lượt công bố thoái vốn tại đây. Động thái này liệu có phải do hoạt động kinh doanh của doanh nghiệp logistics này đã “ở phía bên kia của sườn dốc”?

Đầu tháng 3/2015, cổ phiếu HAH đã được niêm yết trên HOSE với mức giá chào sàn/phiên đầu tiên là 40,000 đồng. Công ty đang sở hữu Cảng Hải An nằm ở hạ lưu sông Cấm, được đánh giá là một trong số các doanh nghiệp trong lĩnh vực logistics có vị trí địa lý thuận lợi, cơ sở vật chất thuộc hàng Top tại Hải Phòng.

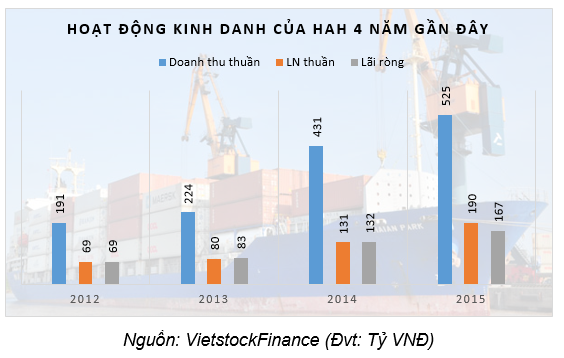

Hoạt động của HAH cũng liên tục có sự tăng trưởng ổn định trong 4 năm gần đây. Cụ thể, trong năm 2014, HAH ghi nhận doanh thu thuần gần 431 tỷ đồng, chỉ tương đương 83% kế hoạch năm; tuy nhiên lãi ròng cả năm đạt hơn 133 tỷ đồng, vượt 67% kế hoạch. Đến năm 2015, tổng doanh thu của HAH đạt 524.8 tỷ đồng, tăng gần 22% so với kết quả năm 2014 và thực hiện hơn 87% kế hoạch. Theo đó, mặc dù hoạt động khác chịu lỗ hơn 7.6 tỷ đồng nhưng HAH vẫn ghi nhận lãi ròng 167 tỷ đồng, tăng gần 27% so với thực hiện năm trước, đồng thời vượt chỉ tiêu cả năm hơn 35%.

|

Tại thời điểm lên sàn HOSE, HAH có 4 cổ đông lớn là: CTCP Giao nhận Kho vận Ngoại thương TPHCM – Transimex SaiGon (HOSE: TMS) nắm giữ 5,565,250 cp, tương ứng với tỷ lệ 24.38%; CTCP Hàng hải Hà Nội (HOSE: MHC) nắm giữ 6,478,120 cp, tương ứng với tỷ lệ 27.93%; CTCP Đầu tư và Vận tải Hải Hà nắm giữ 2,080,000 cp, tương ứng với tỷ lệ 8.97% và CTCP Cung ứng và Dịch vụ Kỹ thuật Hàng hải (HNX: MAC) nắm giữ 1,470,401 cp, tương ứng với tỷ lệ 6.34%.

Đối với TMS và MHC, do sở hữu với HAH trên 20% nên khoản lợi nhuận từ HAH được ghi nhận là lãi từ công ty liên doanh, liên kết với hơn chục tỷ đồng đều đặn hằng quý. Riêng đối với MHC, trong 2 quý đầu năm 2015, khoản lợi nhuận từ liên doanh, liên kết chiếm tới 96% tổng lãi ròng, còn tính cả năm 2015 nếu bỏ qua phần lợi nhuận đột biến từ việc thoái một phần vốn tại HAH thì hầu như tất cả lãi ròng đều đến từ khoản lợi nhuận này.

Tuy nhiên, bất chấp khoản lợi nhuận đều đặn nhận được từ HAH, từ cuối năm 2015, các cổ đông lớn của HAH đã thực hiện hoặc thông qua phương án sẽ thoái toàn bộ phần vốn góp tại doanh nghiệp logistics này.

Là cổ đông lớn nhất của HAH, MHC cũng là cổ đông đầu tiên nổ phát súng trong làn sóng thoái vốn khỏi doanh nghiệp này. Theo đó, tại ĐHĐCĐ bất thường được tổ chức cuối tháng 11/2015, HĐQT MHC cũng đã trình và được thông qua việc thoái toàn bộ 6,478,210 cp, tương đương 27.93% vốn góp tại HAH. Tại thời điểm tờ trình này được thông qua, giá trị thị trường của khoản đầu tư này gấp hơn 3 lần so với giá gốc được MHC ghi nhận (71.6 tỷ đồng).

Và đến cuối năm 2015, MHC đã thực hiện chuyển nhượng 50% số cổ phần đang nắm giữ của HAH. Với mức giá chuyển nhượng trong khoảng 42,000 – 43,000 đồng/cp trong khi giá gốc chỉ khoảng 11,000 đồng/cp, MHC ghi nhận khoản lãi ròng hơn 80 tỷ đồng. Phần còn lại cũng đã được MHC chuyển nhượng trong quý 1/2016, qua đó giúp Công ty đạt lãi ròng hơn 40 tỷ đồng, gấp 4 lần cùng kỳ 2015.

Ngoài MHC, hai cổ đông còn lại là TMS và MAC cũng đều đã phát tín hiệu sẽ hiện thực hóa khoản đầu tư tại HAH. Theo Nghị quyết HĐQT tháng 3/2016 của TMS, HĐQT đã thông qua việc thoái vốn 5,656,250 cp, tương đương 24.66% vốn tại HAH. Ban lãnh đạo của TMS tại ĐHĐCĐ thường niên năm 2016 mới diễn ra cũng cho biết, việc thoái vốn do HĐQT đánh giá tiềm năng của HAH không lớn do khó mở rộng công suất trên vị trí hiện tại trong hệ thống cảng Hải Phòng.

Trong khi đó, trả lời chất vấn của cổ đông tại ĐHĐCĐ thường niên năm 2016, HĐQT MAC cho biết, mặc dù hiện tại Công ty chưa có kế hoạch thoái vốn tại HAH nhưng HĐQT sẽ xin cổ đông cho phép chủ động quyết định việc tái cơ cấu hoạt động đầu tư tài chính, trong đó có khoản đầu tư tại HAH và HMH khi có chương trình đầu tư mới.

Tiềm năng tăng trưởng của HAH đã cạn?

Việc thoái vốn khỏi HAH khi được đưa ra thảo luận tại ĐHĐCĐ thường niên của các doanh nghiệp trên, hầu hết đều nhận được câu trả lời từ phía HĐQT là do tiềm năng phát triển của HAH không còn cao, thị giá cổ phiếu đã ở mức đỉnh khiến phần lợi nhuận khi hiện thực hóa khoản đầu tư cổ phiếu HAH trở nên hấp dẫn.

Nhận định từ các cổ đông lớn của HAH không phải không có căn cứ, một trong những vấn đề nan giải nhất của Cảng Hải An hiện tại là sự khó khăn trong việc mở rộng hoạt động của cảng và những lợi thế trước đó có được nhờ vị trí tốt đang dần biến mất.

Theo bản giới thiệu khi niêm yết cổ phiếu HAH, nếu so với các cảng trong khu trung tâm như Cảng Nam Hải, Đoạn Xá, Tranvina, Greenport và Chùa Vẽ thì cảng Hải An có lợi thế hơn do nằm ở hạ lưu sông Cấm và khả năng đón được các tàu có trọng tải lớn với trọng tải tối đa tới 20,000 DWT. Tuy nhiên những lợi thế này không còn được đảm bảo nữa.

Trong bối cảnh Cầu Bạch Đằng đang được xây dựng tại hạ lưu của sông Cấm, một số cảng khu vực trung tâm đã rục rịch chuyển hướng đầu tư sang khu kinh tế Đình Vũ phía bên ngoài, đơn cử như Viconship (VSC) đầu tư xây dựng Vip Green Port. Ngoài ra, các cảng mới này có thể đón tàu với trọng tải vượt xa những cảng cũ (Vip Green Port khả năng sẽ đón tàu có trọng tải tới 30,000 DWT). Những ưu thế trước đây của HAH đã dần bị san bằng, thậm chí HAH còn có phần yếu thế. Đó là chưa kể tới việc xây dựng Cầu Bạch Đằng có thể sẽ phải di dời một phần của cảng Hải An do địa điểm xây cầu nằm ở giữa cảng Hải An và cảng Xăng dầu 128.

Khi cầu Bạch Đằng được xây dựng, lợi thế về vị trí khu vực hạ lưu sông Cấm của HAH sẽ không còn khi các cảng phía trong có xu hướng chuyển dịch ra phía khu kinh tế Đình Vũ ở bên ngoài để tránh ảnh hưởng từ cầu Bạch Đằng.

|

Ngoài hoạt động cảng, lĩnh vực vận tải đường thủy cũng cho thấy một viễn cảnh không thực sự tươi sáng như những dự báo trước đó về ngành logistics theo lời Ông Nguyễn Việt Hòa – Chủ tịch HĐQT Viconship chia sẻ tại ĐHĐCĐ thường niên. Trong bối cảnh sự phục hồi kinh tế chậm lại, nhu cầu suy giảm, nhu cầu về hàng hóa giao thương cũng phần nào chịu ảnh hưởng. Một doanh nghiệp hoạt động trong lĩnh vực này là VSC cũng tha thiết mong cổ đông thông cảm cho kế hoạch kinh doanh năm 2016 ảm đảm bởi hoạt động thực tế không như mong muốn.

* Ai đang thâu tóm cổ phiếu logistics hậu SCIC thoái vốn?

Trở lại với HAH, kế hoạch kinh doanh năm 2016 đã được ĐHĐCĐ thường niên thông qua giảm đáng kể so với kết quả thực hiện năm 2015, Công ty dự kiến đạt 523 tỷ đồng tổng doanh thu và 143 tỷ đồng lãi sau thuế, thấp hơn so với kết quả thực hiện gần 525 tỷ đồng tổng doanh thu và 167 tỷ đồng lãi sau thuế cùng kỳ.

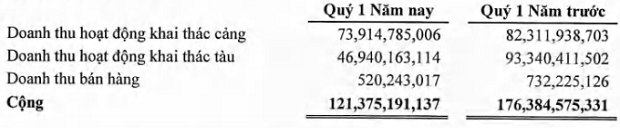

Và kết quả kinh doanh quý 1/2016 của HAH cũng bắt đầu cho thấy sự đi xuống sau khi tăng trưởng liên tục nhiều năm gần đây. Cụ thể, tổng doanh thu của Công ty chỉ đạt hơn 121 tỷ đồng, giảm hơn 31% so với cùng kỳ. Trong đó, doanh thu từ hoạt động khai thác cảng giảm hơn 10%, doanh thu hoạt động khai thác tàu giảm gần 50%. Lãi ròng Công ty trong quý 1 chỉ còn hơn 36 tỷ đồng, giảm gần 20% cùng kỳ 2015.

|

Kết quả kinh doanh của HAH trong quý 1/2016

|

Không thể phủ nhận HAH đã có sự tăng trưởng rất ngoạn mục thời gian trước, nhưng những khó khăn hiện tại đối với Công ty là điều không thể bàn cãi. Việc nhận định HAH liệu đã ở “phía bên kia sườn dốc” có thể còn quá sớm nhưng nếu không có những kế hoạch để khắc phục những yếu điểm thì bức tranh của HAH trong những năm tới dễ chuyển màu./.