Những mã cổ phiếu cơ bản đáng quan tâm

Những mã cổ phiếu cơ bản đáng quan tâm

Trong bối cảnh thị trường biến động khó lường, nhà đầu tư được khuyến nghị nắm giữ những mã cổ phiếu cơ bản có triển vọng kinh doanh tốt. Theo đó, VIS, PLX, PVE và PTB là một trong những “ông lớn” đầu ngành đáng được quan tâm về trung dài hạn.

VIS: Kỳ vọng vào sự hỗ trợ từ cổ đông lớn Thái Hưng

Công ty TNHH Chứng khoán Ngân hàng TMCP Ngoại thương Việt Nam (VCBS) cho rằng, CTCP Thép Việt Ý (HOSE: VIS) là một trong những doanh nghiệp thép khá lớn trong ngành, thuộc phân nhóm sản xuất thép xây dựng bằng công nghệ lò điện hồ quang EAF. Mặc dù về mặt chi phí sản xuất VIS không có được lợi thế bằng những doanh nghiệp lò cao như Hòa Phát hay Tisco. Song, với sự hỗ trợ tiêu thụ đầu ra từ cổ đông lớn Thái Hưng, VIS có thể tăng cường đẩy mạnh công suất để giảm thiểu chi phí cố định trên từng đơn vị sản phẩm, tạo ra hiệu quả cao hơn so với năm trước hoạt động chỉ đạt 60% công suất.

Dự báo trong năm 2017, VIS sẽ vay 920 tỷ đồng dài hạn để tài trợ cho dự án nhà máy mới với lãi vay sẽ được vốn hóa vào tài sản xây dựng cơ bản dở dang dự kiến sẽ bắt đầu ghi nhận trong cuối năm 2018. Cùng với đó, VCBS ước tính biên lợi nhuận gộp của VIS đạt 5.9%, dựa trên giá thép phế ở mức 280 USD/tấn, giá thép thành phẩm 11.1 triệu đồng/tấn và khấu hao/tấn thép giảm 25%.

Dựa trên những giả định trên, VCBS dự phóng năm 2017 VIS có thể đạt 6,469 tỷ đồng doanh thu thuần, tăng 73% so với năm 2016 và hoàn thành 104% kế hoạch. Lợi nhuận sau thuế dự kiến đạt 112.5 tỷ đồng, tăng 54% theo năm. EPS trước pha loãng ước đạt 2,171 đồng (đã điều chỉnh 5% quỹ phúc lợi), và 1,523 đồng sau pha loãng. Ngoài ra, VIS đang được giao dịch với mức PE dự phóng đạt 11.3 lần, khá cao so với mức trung bình ngành thép đang ở mức 6 lần. Doanh nghiệp đang trong giai đoạn đầu tư lớn, cùng với rủi ro pha loãng 50% trong quý 3 năm nay , rủi ro biến động khó lường hơn về giá thép và sự phụ thuộc về cả hoạt động sản xuất kinh doanh và tài chính vào công ty mẹ Thái Hưng, vì vậy nhà đầu tư được khuyến nghị theo dõi đối với VIS.

Xem thêm tại đây

PTB: Triển vọng kinh doanh năm 2017 là khá tích cực

Với triển vọng kinh doanh tốt và kế hoạch mở rộng sản xuất mảng đá – mảng đang có biên lợi nhuận cao nhất, VCBS đồng thời khuyến nghị Tổng Công ty Phú Tài (HOSE: PTB) là một cổ phiếu tốt, đáng đầu tư cho mục tiêu đầu tư trung và dài hạn.

|

Tại ĐHĐCĐ năm 2017, cổ đông PTB đã thông qua kế hoạch kinh doanh năm 2017 được Công ty đặt ra khá cao với doanh thu đạt 4,661 tỷ đồng, tăng hơn 27% và lợi nhuận trước thuế đạt 424 tỷ đồng, tăng xấp xỉ 26% so với năm 2016. |

VCBS dự báo PTB sẽ đạt 4,196 tỷ đồng doanh thu, tăng hơn 14% so với năm 2016, thực hiện hơn 90% kế hoạch; cùng với đó lợi nhuận trước thuế đạt 378 tỷ đồng, tăng 12%, tương đương 89% kế hoạch. Mức dự phóng kết quả kinh doanh này tương đương với mức EPS cơ bản ước cho 2017 là 13,986 đồng và mức EPS pha loãng là 9,645 đồng. Đồng thời, P/E cơ bản là 9.4 lần và P/E pha loãng là 13.63 lần. Đây là mức P/E đáng chú ý đối với một cổ phiếu có tiềm năng tăng trưởng như PTB.

Được biết, với mục đích bổ sung nguồn vốn lưu động phục vụ sản xuất kinh doanh, trong kỳ đại hội này ĐHĐCĐ đã thông qua kế hoạch phát hành tăng vốn thêm 25% vốn điều lệ của PTB với mức giá 35,000 đồng/cp. Theo đó, VCBS nhận định rằng triển vọng kinh doanh của PTB trong năm 2017 là khá tích cực do:

- Công suất sản xuất đá ốp lát của PTB đã được tăng gấp 2 lần vào quý 4/2016 sẽ là động lực tăng trưởng cho mảng kinh doanh đá của công ty trong bối cảnh thị trường xây dựng và bất động sản có xu hướng phục hồi khá tốt

- Lợi nhuận gộp của mảng kinh doanh gỗ sẽ được cải thiện tốt hơn khi PTB tiếp tục tái cơ cấu Vina G7 theo hướng sử dụng các nguyên liệu cao cấp có biên lợi nhuận cao thay vì sử dụng nguyên liệu gỗ cao su.

- Việc thuế nhập khẩu ô tô trong khu vực ASEAN giảm từ 40% xuống còn 30% trong năm 2017, đặc biệt thuế tiêu thụ đặc biệt của dòng xe ô tô có dung tích nhỏ, chở người từ 9 chỗ trở xuống được giảm từ 5% - 15% từ 1/7/2016 sẽ là tiền đề tăng trưởng cho mảng kinh doanh ô tô của PTB, đặc biệt là dòng xe Toyota Vios.

Xem thêm tại đây

PLX: Giá cổ phần tối đa có thể đạt 72,800 đồng/cp

|

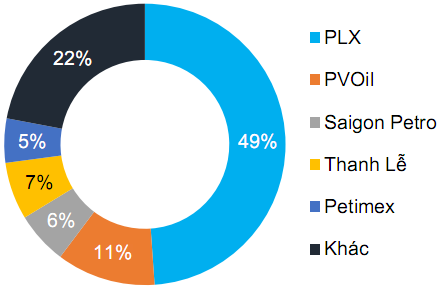

Hạn ngạch nhập khẩu xăng dầu 2015

|

Một ông lớn khác cũng lọt vào tầm ngắm của các CTCK đó là Tập đoàn Xăng dầu Việt Nam (PLX). Theo CTCP Chứng khoán Bảo Việt (HNX: BVS), PLX là doanh nghiệp đứng đầu với 45 - 50% thị phần và có lợi thế vượt trội so với những đối thủ cạnh tranh tại Việt Nam, đặc biệt về mạng lưới hoạt động, hệ thống phân phối cũng như cơ sở hạ tầng phục vụ cho việc kinh doanh xăng dầu.

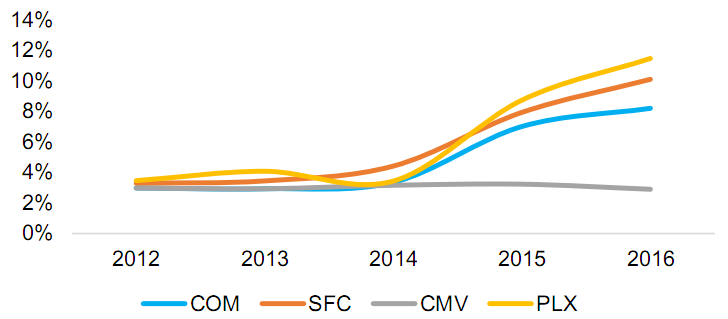

Đặc biệt, Công ty có biên lợi nhuận ổn định nhờ cơ chế giá xăng dầu hiện nay tại Việt Nam và tình hình tài chính lành mạnh với lượng tiền mặt dồi dào.

|

Biên lợi nhuận các doanh nghiệp trong ngành

|

Ngoài ra, khả năng mở rộng sang chuỗi bán lẻ cũng có thể đem lại tiềm năng lớn cho PLX dựa vào hệ thống mạng lưới rộng khắp toàn quốc. Tuy nhiên, BVS cho rằng điều này chưa thể thực hiện được ngay trong tương lai gần. Giá trị hợp lý đối với mỗi cổ phần từ hoạt động kinh doanh cốt lõi hiện tại của PLX được xác định ở mức 42,200 đồng/cp. Nếu tính thêm giá trị hệ thống C-store, giá trị hợp lý của PLX sẽ được cộng thêm khoảng từ 50.9% đến 72.5%, tương đương giá cổ phần dao động trong khoảng từ 63,680 – 72,800 đồng/cp.

|

Được biết, ngày 10/03/2017, Sở GDCK TPHCM (HOSE) đã nhận được hồ sơ đăng ký niêm yết lần đầu hơn 1.29 tỷ cổ phiếu của PLX, tương ứng vốn điều lệ hơn 12,938 tỷ đồng. * Petrolimex đăng ký niêm yết 1.29 tỷ cp trên HOSE Cùng với đó, tại buổi Roadshow giới thiệu cơ hội đầu tư vào cổ phiếu PLX diễn ra vào chiều ngày 29/03 mới đây, ông Bùi Ngọc Bảo – Chủ tịch HĐQT PLX cho biết, mức giá chào sàn của cổ phiếu PLX sẽ không thấp hơn mức giá chào bán cho cổ đông chiến lược -JX Nippon Oil & Energy Corporation (JX NOE). Như vậy, mức giá niêm yết nhiều khả năng sẽ không thấp hơn khoảng 39,000 đồng/cp. Hiện nay trên thị trường OTC, thị giá của cổ phiếu PLX đang dao động quanh mức 47,000 – 50,000 đồng/cp. Dự kiến cổ phiếu PLX sẽ được niêm yết và chính thức giao dịch trên sàn HOSE vào ngày 21/04 tới. |

Xem thêm tại đây

PVE: Giá hợp lý đối với cổ phiếu PVE là 10,900 đồng/cp

BVS cũng khuyến nghị nhà đầu tư mua đối với cổ phiếu của Tổng công ty Tư vấn Thiết kế Dầu khí - CTCP (HNX: PVE) với mức định giá trên cơ sở thận trọng 10,400 đồng/cp, tiềm năng tăng giá theo đó khoảng 42% so với 7,300 đồng/cp ngày 22/03/2017.

Theo BVS, công việc của PVE không chịu ảnh hưởng trực tiếp từ giá dầu mà theo tiến độ các dự án lớn. Đặc thù công việc của Công ty là làm công tác dịch vụ khảo sát tư vấn thiết kế nên khi dự án bắt đầu triển khai là PVE sẽ có nhiều nguồn công việc mà không chịu tác động ngắn hạn của giá dầu dao động.

Song song với đó, việc PVE sẽ tiếp tục triển khai nhiều dự án, trong đó có dự án nhà máy hóa dầu và nhiên liệu sinh học Rapid tại Malaysia, BVS dự phóng kết quả kinh doanh với tổng doanh thu đạt 1,210 tỷ đồng và lợi nhuận sau thuế đạt 36.4 tỷ đồng tăng lần lượt 15% và 23.2% so với thực hiện năm 2016, EPS năm 2017 ước đạt gần 1,455 đồng ( giả định công ty không tăng vốn trong năm 2017).

Như vậy, bằng phương pháp định giá theo P/E, BVS cho rằng hiện tại cổ phiếu PVE đang giao dịch ở mức P/E là 6.35 lần, thấp hơn nhiều so với P/E sàn HNX ( 11.31 lần). Theo đó, mức P/E dự phóng năm 2017 khoảng 7.5 lần, EPS kỳ vọng năm 2017 là 1,455 đồng, giá hợp lý đối với cổ phiếu PVE là 10,900 đồng/cp.

Xem thêm tại đây

................................................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư./.