Đầu tư gì trong tháng 7?

Đầu tư gì trong tháng 7?

Tiếp nối đà tăng thời gian qua, tháng 7 thị trường dự kiến tiếp tục tăng điểm trước kỳ vọng từ kết quả kinh doanh khả quan. Trong đó, PNJ, FOX và C32 là những cổ phiếu được khuyến nghị nắm giữ, với những động lực từ quy mô kinh doanh, cắt giảm chi phí,…

PNJ: Dư địa tăng trưởng dồi dào

CTCP Chứng khoán Ngân hàng Đầu tư và Phát triển Việt Nam (BSI) khuyến nghị mua cổ phiếu CTCP Vàng bạc Đá quý Phú Nhuận (HOSE: PNJ) với giá mục tiêu đến năm 2018 là 117,200 đồng/cp, tăng hơn 21% so với mức giá hiện tại.

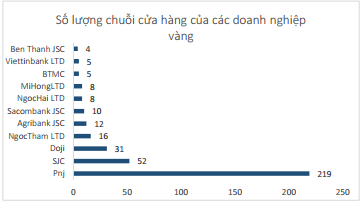

Nói đến PNJ, điểm nhấn đầu tư là số lượng cửa hàng lớn, độ phủ cao và đang tăng. Tính đến năm 2016, PNJ đã mở được 219 cửa hàng từ mức 131 cửa hàng năm 2010, tương đương với CAGR đạt 8.9% giai đoạn 2010-2016. Số lượng cửa hàng của PNJ hiện đang gấp 4.2 lần số lượng cửa hàng cửa doanh nghiệp thứ 2 là SJC (52 cửa hàng). Về độ phủ của thị trường, PNJ đã có các chi nhánh cửa hàng trên 47/63 tỉnh thành phố bao gồm cả thành phố lớn và thành phố cấp 2.

Không dừng lại, PNJ dự kiến sẽ tiếp tục triển khai kế hoạch mở rộng thêm nhiều cửa hàng, đến năm 2018 số lượng cửa hàng ước đạt 300. BSI dự báo đến năm 2021, tổng số lượng cửa hàng của PNJ dự kiến đạt mốc 390, tốc độ tăng trưởng CAGR giai đoạn 2016-2021 đạt 11%.

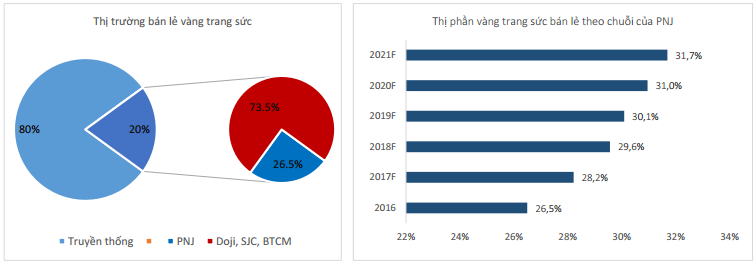

Mặt khác, theo ước tính của Hiệp hội Kinh doanh vàng Việt Nam, các chuỗi cửa hàng của các doanh nghiệp lớn chỉ chiếm khoảng 20%, còn lại 80% thị phần thuộc về các cửa hàng nhỏ lẻ (ước tính khoảng 7,000 cửa hàng). Trong đó PNJ hiện tại đang chiếm 26.5% thị phần trong số 20% nói trên, tương đương với 5.3% thị phần toàn thị trường, cao hơn rất nhiều so với các doanh nghiệp nữ trang khác (Doji, SJC, Bảo Tín Minh Châu). BSC dự báo thị phần trang sức bán lẻ theo chuỗi của PNJ sẽ tăng lên khoảng 31.7% vào năm 2021.

Một điểm nhấn khác đối với PNJ là công tác thoái vốn khỏi các lĩnh vực khác để tập trung vào ngành kinh doanh chính. Cụ thể, trong vòng 5 năm kể từ 2010-2015, PNJ đã thoái vốn hầu hết các khoản đầu tư ngoài ngành như xăng dầu, ngân hàng, dịch vụ khách sạn và cả bất động sản. Năm 2016, PNJ đã thoái vốn khoản đầu tư cuối cùng là Đông Á Land, ghi nhận mức lỗ do thanh lý các khoản đầu tư là 19.6 tỷ đồng. Kế hoạch ban lãnh đạo sẽ tiếp tục tập trung mảng kinh doanh cốt lõi là vàng - bạc trang sức, đây là mảng có tốc độ tăng trưởng mạnh trong những năm trở lại đây và có mức biên lợi nhuận gộp tốt hơn. Biên lợi nhuận gộp được cải thiện rõ nét từ mức 8.9% trong năm 2012 lên mức 16.5% năm 2016.

Xem thêm tại đây

FOX: P/E chỉ mới bằng một nửa P/E thị trường

Số lượng thuê bao quang hóa hiện chiếm tới 75% tổng số thuê bao và 60% hạ tầng viễn thông đã được quang hóa, CTCP Viễn Thông FPT (UPCoM: FOX) dự kiến tiếp tục tập trung quang hóa các tuyến cáp tại các tỉnh, giúp nâng tỷ lệ thuê bao lên cao hơn. Năm 2017 dự báo mảng dịch vụ Internet băng thông rộng đóng góp khoảng 5,726 tỷ đồng doanh thu.

|

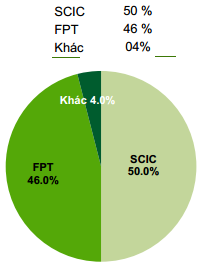

Cơ cấu cổ đông của FOX

|

Mặt khác, từ tháng 6/2014 đến quý 3/2016, FOX đã triển khai dự án quang hóa cho các tỉnh thành Hà Nội, Hồ Chí Minh, Hải Phòng, Đà Nẵng, Đồng Nai, Bình Dương, Cần Thơ và Khánh Hòa với tổng chi phí quang hóa vào khoảng 1,466 tỷ đồng. Chi phí này được ghi nhận vào chi phí khấu hao tài sản cố định và chi phí giá vốn (chiếm hơn 50% tổng đầu tư), làm giảm biên lợi nhuận của Công ty. Tuy nhiên, năm 2017 chi phí phân bổ quang hóa được dự báo giảm khi các tuyến quang hóa đã hầu như được hoàn thiện, điều này giúp cải thiện biên lợi nhuận và lợi nhuận trước thuế của FOX sẽ tăng trưởng trên 2 con số.

Thêm vào đó, cổ phiếu tự do trôi nổi khá thấp cũng như kỳ vọng của giới đầu tư về việc SCIC tiến hành thoái vốn cũng là những yếu tố quan trọng hỗ trợ giá cổ phiếu của FOX.

Theo đó, CTCP Chứng khoán Phú Hưng (PHS) cho rằng kế hoạch lợi nhuận của FPT Telecom với doanh thu đạt 7,746 tỷ, lợi nhuận trước thuế đạt 1,210 tỷ là khả quan và hoàn toàn có thể đạt được.

|

Theo dự phóng của PHS, FOX sẽ đạt được doanh thu khoảng 7,737 tỷ. Lợi nhuận sau thuế công ty mẹ là 1,111 tỷ, cao hơn so với kế hoạch của công ty. Động lực cho sự cải thiện này đến từ việc cải thiện biên lợi nhuận, khi các dự án quang hóa triển khai dần hoàn thiện, vì vậy chi phí triển khai đầu tư ban đầu được dự báo giảm. |

Như vậy, PHS khuyến nghị tăng tỷ trọng đối với cổ phiếu FOX, giá mục tiêu 103,194 đồng/cp. Với mức giá hiện tại 72,500 đồng/cp, FOX đang giao dịch với mức P/E 2017 là 9.8x, khá hấp dẫn so với mức trung bình ngành (14.x) và thị trường chung (17.x).

Xem thêm tại đây

C32: Kỳ vọng từ nhân tố mới thay thế cổ phần Nhà nước

CTCP Chứng khoán Bản Việt (VCI) khuyến nghị nhà đầu tư tích lũy cổ phiếu CTCP Đầu tư Xây dựng 3-2 (HOSE: C32).

Được biết, C32 chủ yếu hoạt động tại tỉnh Bình Dương, nơi lượng vốn FDI đăng ký đạt tốc độ tăng trưởng kép (CAGR) 30% kể từ năm 2013 đạt 2.4 tỷ USD trong năm 2016. Gia tăng các doanh nghiệp FDI vào Bình Dương tạo ra thêm nhu cầu đầu tư xây dựng, giúp C32 hưởng lợi.

Cùng với đó, C32 dự kiến sẽ thâu tóm 24.9% cổ phần của CTCP Miền Đông, công ty có mô hình kinh doanh tương tự C32, bao gồm đá xây dựng, xây dựng và bất động sản. Được biết, Miền Đông có nhiều đất và bất động sản, cũng như mỏ đá 40ha cũng nằm tại tỉnh Bình Dương.

Mặt khác, Nhà nước đã thoái 38% vốn tại C32 trong năm 2016 với giá 55,000 đồng/cp. Lượng cổ phần Nhà nước được thay thế bởi cổ đông chiến lược mới (Pyn Elite Fund, America LLC, Peter Eric Dennis), giúp Công ty có sự quản lý vận hành tốt hơn, đóng góp cho tỷ lệ tăng lợi nhuận của C32.

Định giá P/E trượt ở mức thấp 6.6 lần. Tỷ suất sinh lời cao của ngành kinh doanh chính giúp C32 có mức P/E trượt 6.6 lần, thấp hơn mức 8.6 lần của các công ty cùng ngành. VCI cho rằng đây là cơ hội tốt cho nhà đầu tư tận dụng mức định giá thấp này bởi triển vọng tích cực của C32 trong dài hạn.

Xem thêm tại đây

HDC: Tiếp tục theo dõi ở vùng giá hiện tại

Năm 2017, CTCP Phát triển Nhà Bà Rịa - Vũng Tàu (HOSE: HDC) đặt kế hoạch doanh thu đạt 605 tỷ đồng và lợi nhuận trước thuế 80 tỷ đồng, tăng lần lượt 26% và 20% so với thực hiện năm 2016. HDC dự kiến chia cổ tức tối thiểu 10%/mệnh giá.

Cụ thể, trong năm 2017 ngoài việc tiếp tục khai thác các dự án hiện hữu, HDC đặt kế hoạch sẽ hoàn thành công tác chuẩn bị đầu tư dự án căn hộ du lịch và khách sạn 20 tầng mang thương hiệu Fusion Suites ở Số 2, Trương Công Định. Công ty cũng sẽ triển khai công tác chuẩn bị cho dự án căn hộ du lịch Thi Sách và chung cư đường Thống nhất nối dài.

Ngoài ra, HDC cũng sẽ đẩy mạnh công tác giải phóng mặt bằng để đầu tư xây dựng hạ tầng đợt 02 tại dự án khu biệt thự đồi Ngọc Tước 2. Tiếp tục triển khai việc công tác thu hồi đất và đền bù để triển khai dự án khu nhà ở Hải Đăng 49 ha và dự án khu đô thị Phước Thắng ở phường 12, Tp.Vũng Tàu. Bên cạnh đó, HDC cũng sẽ chú trọng việc tham gia đấu thầu, nhận thầu xây lắp các công trình trên địa bàn. Tham gia với một số đối tác trong việc xin tỉnh cho phép đầu tư một số công trình theo hình thức BT, trước mắt là đường Thống Nhất nối dài.

|

Biến động giá cổ phiếu HDC 6 tháng qua

|

CTCP Chứng khoán MB (MBS) dự phóng ở mức thận trọng với doanh thu trong năm 2017 của HDC đạt 530 tỷ đồng và lợi nhuận sau thuế đạt 64.13 tỷ đồng tăng lần lượt 10.7% và 10.4% so với thực hiện năm 2016, EPS kỳ vọng đạt 1,423 đồng/cp (giả định trong năm 2017 Công ty vẫn giữ nguyên vốn điều lệ 450.79 tỷ đồng).

MBS cho rằng P/E hợp lý đối với cổ phiếu HDC ở mức 9 lần. Giá hợp lý đối với cổ phiếu HDC khoảng 12,800 đồng/cp, theo đó MBS khuyến nghị theo dõi cổ phiếu ở vùng giá hiện tại.

Xem thêm tại đây

..........................................................................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư./.