Cổ phiếu GMD, DPR và DRC còn cơ hội tăng trưởng?

Cổ phiếu GMD, DPR và DRC còn cơ hội tăng trưởng?

Công ty chứng khoán (CTCK) khuyến nghị nắm giữ GMD với đóng góp lợi nhuận tích cực từ công ty liên doanh liên kết; mua DPR do tiềm năng từ chuyển đổi quỹ đất trồng cao su; DRC phù hợp thị trường với kỳ vọng công suất lốp radial mới thúc đẩy phục hồi lợi nhuận.

GMD: Nắm giữ với giá mục tiêu 90,400 đồng/cp

CTCK BIDV (BSC) duy trì khuyến nghị nắm giữ cổ phiếu GMD của CTCP Gemadept với giá mục tiêu năm 2024 là 90,400 đồng/cp, trên cơ sở đóng góp lợi nhuận tích cực từ công ty liên doanh liên kết Gemalink và CTCP Dịch vụ Hàng hóa Sài Gòn (HOSE: SCS).

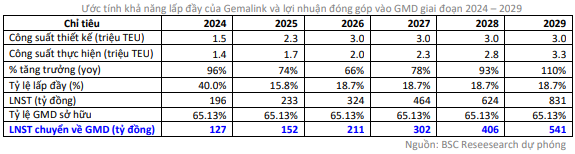

Trong ngắn hạn, BSC kỳ vọng sản lượng Gemalink 2024 tăng mạnh 40% so với cùng kỳ, tương đương với 96% công suất thiết kế giai đoạn 1, nhờ cầu tiêu dùng có dấu hiệu cải thiện.

Trong trung và dài hạn, triển vọng đến từ mở rộng công suất bắt đầu vào năm 2025 (ước tính khoảng 2.3 triệu TEU/năm) và đạt tối đa 3 triệu TEU/năm từ 2026 trở đi - cao nhất so với các cảng đối thủ lớn khác trong cùng khu vực.

Với những yếu tố tích cực nói trên, BSC cho rằng trong 2025, sản lượng qua cảng GMD có tốc độ tăng trưởng 15.8%/năm - tương đương với tốc độ tăng trưởng sản lượng kép của Gemalink giai đoạn 2021-2024 và cao hơn so với tốc độ tăng trưởng bình quân ngành dự kiến khoảng 4-4.5%/năm.

Trong gian đoạn 2026-2029, Gemalink được kỳ vọng tăng trưởng với tốc độ bình quân 18.7%/năm nhờ vào yếu tố kết nối hạ tầng giao thông vào khu vực Cái Mép.

Theo đó, ước tính Gemalink đóng góp vào lợi nhuận hằng năm cho GMD trung bình trong 2025-2029 dự kiến khoảng 331 tỷ đồng/năm.

Đối với SCS, lợi nhuận đóng góp vào GMD được mở rộng nhờ ký hợp đồng cung cấp dịch vụ bốc dỡ cho Qatar Airways từ giữa quý 1/2024.

Tổng hợp lại, năm 2024, BSC dự báo GMD ghi nhận doanh thu 4,019 tỷ đồng (tăng 4.5% so với cùng kỳ) và lãi ròng 1,169 tỷ đồng (tăng 57%) – đã loại trừ lợi nhuận bất thường 2023 và 2024.

Xem thêm tại đây

Mua cổ phiếu DPR với giá hợp lý 49,700 đồng/cp

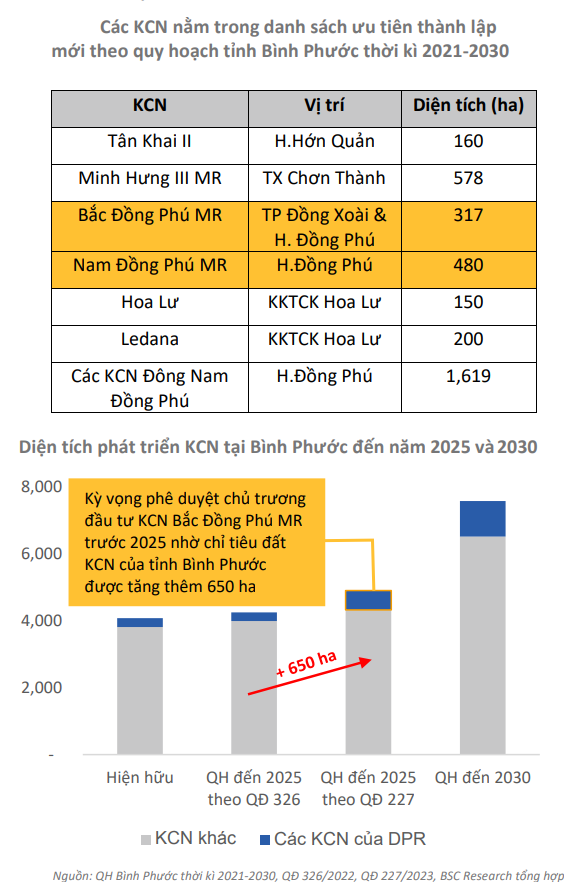

BSC khuyến nghị mua cổ phiếu DPR của CTCP Cao su Đồng Phú với giá trị hợp lý cho năm 2024 là 49,700 đồng /cp, đóng góp chính đến từ định giá 2 khu công nghiệp (KCN) chuẩn bị được triển khai và thu nhập từ đền bù 1,766 ha đất còn lại sẽ được bàn giao hết cho đến 2030.

Theo BSC, chiến lược chuyển đổi mô hình kinh doanh của DPR sang phát triển KCN sẽ đảm bảo triển vọng tăng trưởng dài hạn nhờ giảm dần tỷ trọng doanh thu của mảng cao su có tính biến động cao và mang về dòng tiền 200-300 tỷ đồng/năm từ bàn giao đất cho tỉnh Bình Phước.

DPR đang triển khai hai dự án, bao gồm Bắc Đồng Phú mở rộng (317 ha) và Nam Đồng Phú mở rộng (480 ha). BSC kỳ vọng KCN Bắc Đồng Phú mở rộng sẽ sớm hoàn thiện thủ tục pháp lý để bắt đầu đi vào hoạt động vào năm 2025.

Với việc quỹ đất quy hoạch đến 2030 của Bình Phước lên tới 7,584 ha (tăng 2,676 ha so với năm 2025), CTCK này kỳ vọng KCN Nam Đồng Phú cũng sẽ sớm được thông qua chủ trương đầu tư và bắt đầu đi hoạt động kể từ năm 2027.

Trên cơ sở đó, trong năm 2025, BSC ước tính doanh thu mảng KCN của DPR sẽ đạt 464 tỷ đồng, gấp 6.8 lần so với cùng kỳ.

Đối với mảng cao su, dự phóng doanh thu năm 2024 tăng 10% so với cùng kỳ nhờ nhu cầu tiêu thụ cao su phục hồi và nguồn cung suy giảm.

Tổng hợp lại, năm 2024-2025, BSC dự báo DPR ghi nhận doanh thu thuần 1,177 tỷ đồng và 1,219 tỷ đồng, lần lượt tăng 13% và 4% so với cùng kỳ. Lãi sau thuế đạt 263 tỷ đồng và 443 tỷ đồng, tương ứng tăng 26% và 69%.

Xem thêm tại đây

DRC: Phù hợp thị trường với giá mục tiêu 35,400 đồng/cp

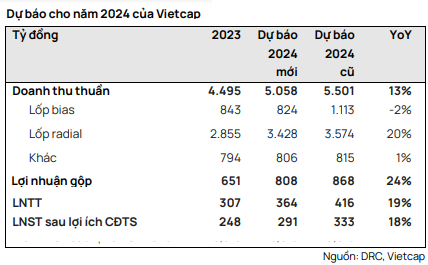

CTCK Vietcap (VCSC) điều chỉnh tăng giá mục tiêu cho cổ phiếu DRC của CTCP Cao su Đà Nẵng lên 35,400 đồng/cp nhưng hạ khuyến nghị từ khả quan xuống phù hợp thị trường do giá cổ phiếu đã tăng 62% trong một năm qua.

Giá mục tiêu cao hơn để phản ánh kỳ vọng về tác động dài hạn của việc mở rộng nhà máy sản xuất lốp radial lên 2 triệu lốp mỗi năm vào năm 2027 (từ 1 triệu lốp vào năm 2024 sau khi giai đoạn 3 đi vào hoạt động).

VCSC dự báo lợi nhuận của DRC sẽ phục hồi 18% so với cùng kỳ lên 291 tỷ đồng trong năm 2024 từ mức cơ sở thấp vào năm 2023, nhờ sản lượng bán lốp radial tăng 20% so với cùng. CTCK này kỳ vọng công suất mới từ nhà máy sản xuất lốp radial – giai đoạn 3, đi vào hoạt động trong năm 2024.

Đồng thời, những tác động tích cực tiềm năng từ cuộc điều tra chống bán phá giá của Mỹ đối với lốp xe tải và xe buýt xuất khẩu từ Thái Lan sẽ thúc đẩy tăng trưởng sản lượng bán lốp radial của DRC.

Tuy nhiên, VCSC giả định giá bán của lốp radial của DRC sẽ đi ngang so với cùng kỳ trong năm 2024 do năng lực định giá của DRC tại thị trường Mỹ thấp. Hơn nữa, DRC xuất khẩu lốp radial sang Mỹ dưới dạng sản phẩm OEM (phụ tùng gốc) thông qua các đại lý, điều này hạn chế khả năng tăng giá bán của Công ty.

VCSC dự báo tốc độ tăng trưởng kép của sản lượng bán lốp radial của DRC đạt 11% trong giai đoạn 2023-2030. Sản lượng sản xuất lốp radial được kỳ vọng sẽ đạt khoảng 80% công suất thiết kế là 2 triệu lốp/năm trong năm 2030.

CTCK này dự báo biên lãi gộp của lốp radial sẽ cải thiện trong năm 2024 do giá carbon đen và hóa chất được kỳ vọng sẽ giảm trong năm 2024, lấn át mức tăng của giá cao su. Tuy nhiên, biên lãi gộp của lốp radial trong giai đoạn 2024-2030 sẽ vẫn thấp hơn mức đỉnh năm 2021.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Vàng thế giới tăng khi đồng USD suy yếu

30/04 06:21