SHB - HBB và câu chuyện minh bạch với cổ đông

SHB - HBB và câu chuyện minh bạch với cổ đông

Thương vụ giữa SHB và HBB nếu thành công sẽ trở thành mô hình mẫu và tiền lệ cho việc sáp nhập những ngân hàng niêm yết. Tuy nhiên, quá trình tiến hành với việc bảo mật và minh bạch thông tin sẽ cần được rút kinh nghiệm.

Ngày 5/5, Ngân hàng TMCP Sài Gòn Hà Nội (SHB) sẽ tổ chức đại hội đồng cổ đông thường niên năm 2011. Như vậy chỉ còn vỏn vẹn hơn 1 ngày để các cổ đông ngân hàng này cân đo đong đếm về lợi ích nhận được khi SHB “thu nạp” Habubank và sẽ quyết định có “thông” cánh cửa gần như là cuối cùng này hay không.

Trước đó, hôm 28/4, NHCP Nhà Hà Nội (Habubank) cũng đã có phiên họp đại hội cổ đông thường niên đầy gay cấn với những phát biểu dồn dập và có phần gay gắt của các cổ đông tham dự.

“Bung” ra đúng lúc

Tại phiên họp này, Habubank bất ngờ công bố thực trạng tài chính bi đát của mình đang gặp phải, không khỏi khiến nhiều cổ đông phải sửng sốt, giật mình, dù cổ đông hoàn toàn lường trước kết quả hoạt động của ngân hàng thời gian vừa qua là không tốt.

Theo đó, HBB cho biết, số lỗ lũy kế đến này 29/2 của ngân hàng là 4.066 tỷ đồng trong khi tại báo cáo kiểm toán ngày 31/12/2011, ngân hàng lại đạt lãi 234 tỷ đồng. Đến hôm qua, bản đề án do SHB công bố lại chỉ ghi nhận lỗ của HBB là 1.829 tỷ đồng. Tại bản đề án này ghi rõ, khoản lỗ trong giai đoạn từ ngày 1/1/2012 đến ngày 29/2/2012 của HBB là sau khi đã tính toán việc trích lập dự phòng đầy đủ cho các khoản cho vay và đầu tư vào trái phiếu Vinashin trong vòng 5 năm, thay vì trích lập đầy đủ trong năm 2012 và đã được kiểm toán soát xét đặc biệt theo yêu cầu của NHNN.

Kể cả như vậy thì khoản lỗ hơn 1.800 tỷ đồng chỉ trong vòng 2 tháng đầu năm cũng khiến các cổ đông không khỏi e ngại. Dĩ nhiên SHB đã có phương án xử lý lỗ bằng việc khấu trừ vào lãi dự kiến năm 2012 này sau khi hai ngân háng sáp nhập. Song, vấn đề nổi cộm ở đây là tính minh bạch của các con số.

Cũng đến thời điểm trước bờ vực này, lúc bắt buộc phải sáp nhập thì Habubank cũng công bố tỷ lệ nợ xấu vượt xa con số toàn ngành (3,39%) và vượt xa tỷ lệ nợ xấu thể hiện trên báo cáo tài chính 2011 đã được Ernst & Young Việt Nam kiểm toán là 4,7%. Theo đó, tỷ lệ nợ xấu của Habubank tính đến cuối tháng 2/2012 đã tăng lên 16,06% nếu tính theo chuẩn mực kế toán Việt Nam. Còn nếu đánh giá đặc biệt theo quan điểm mức độ rủi ro tiềm ẩn lớn nhất, tỷ lệ nợ xấu lên tới 32,06%.

Ở bản đề án do SHB công bố, tỷ lệ nợ xấu và nợ quá hạn của HBB lại được cung cấp một con số khác, lần lượt là 12,88% và 21,32%.

Như vậy, trước những con số này, cổ đông không khỏi hoang mang, lo ngại. Liệu con số nào là đúng? Vai trò của kiểm toán với sự chính xác của những báo cáo tài chính này đến đâu?

Vì sao cho đến tận lúc công bố sáp nhập thì những con số “khổng lồ” trên mới được “bung” ra khiến cổ đông HBB cảm thấy hẫng hụt và đành phải lựa chọn phương án dường như cuối cùng là chấp nhận để sáp nhập.

Cùng với đó, ngay cả việc thông tin sáp nhập bị rò rỉ không được giữ đến phút chót trong khi cổ đông với vai trò người chủ thực sự, họ dĩ nhiên cảm thấy bị đánh lừa.

Phát biểu tại đại hội cổ đông HBB vừa rồi, có cổ đông không giấu nổi bức xúc, cho biết “cảm thấy thực sự bị lừa dối khi từ NHNN cho đến cơ quan kiểm toán đều đưa ra con số tốt đẹp và khác hẳn với tài liệu cổ đông nhận được.” Vị này nói thêm, “không phản đối việc sáp nhập nhưng phản đối cách thức làm từ việc công bố thông tin cho đến các con số (…) Để xảy ra kết quả này không ai mong muốn, nhưng cách thức tiến hành gây thất vọng”.

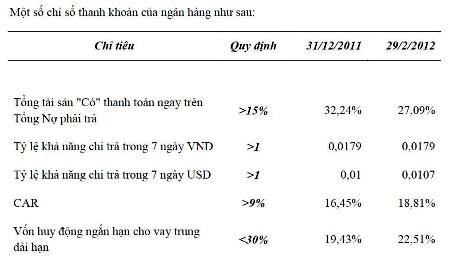

|

|

Những chỉ tiêu gây thất vọng của HBB (nguồn: SHB). |

Lợi nhiều, lợi ít

Rất nhiều phép tính toán đã được đưa ra để “cân, đong” về cái lợi giữa cổ đông hai phía.

Nếu tính về cái lợi nhãn tiền mà nói, thì hầu như với tỉ lệ hoán đổi đã được nêu ở 2 bản đề án lần lượt là 0,75% và 1,21% lần lượt dành cho cổ phiếu HBB và cổ phiếu SHB đặt trong mối tương quan thị giá 6.300 đồng/cp HBB và 10.400 đồng/cp SHB tại thời điểm hiện tại thì chênh lệch lợi ích không là bao.

Tuy nhiên, vấn đề nằm ở việc “nhả” thông tin. Tại thời điểm họp đại hội cổ đông Habubank, đề án của ngân hàng này hoàn toàn không nhắc đến việc chính cổ phiếu SHB cũng được hoán đổi với tỉ lệ 1,21% chứ không phải là giữ nguyên. Và điều này khiến tỉ lệ lợi ích của cổ đông HBB so với cổ đông SHB trong trường hợp hoán đổi này thực chất là 0,75:1,21 chứ không phải như nhầm tưởng ban đầu là 0,75:1. Như vậy, cổ đông của HBB thời điểm đó tưởng được lợi nhiều hơn hóa ra không phải.

Đến lượt SHB, tại thời điểm trước thềm đại hội cổ đông, đề án sáp nhập của ngân hàng này lại hé lộ thông tin, các cổ đông SHB trước thời điểm sáp nhập sẽ nhận thêm 0,21 cổ phiếu SHB mới, bù lại, trong năm 2012 sẽ không nhận cổ tức. Đồng thời cho rằng như vậy các cổ đông của SHB sẽ nhận tỷ lệ cổ tức tương đương 21% bằng cổ phiếu cho năm 2012 và quyền lợi của cổ đông hoàn toàn không bị ảnh hưởng.

Như vậy có vẻ là cổ đông SHB sẽ còn được nhận cổ tức bằng cổ phiếu theo dạng ứng trước trong năm 2012.

Tuy nhiên, lãnh đạo SHB sẽ còn phải thuyết phục được các cổ đông về kế hoạch cổ tức trong năm 2013 và năm 2014 vốn chưa được trình bày trong đề án lần này.

Trước đó, ở đại hội cổ đông của HBB, lãnh đạo ngân hàng này cho biết, cổ đông cả hai ngân hàng sau sáp nhập sẽ không hưởng cổ tức từ 2-3 năm. Việc không được hưởng cổ tức trong khoảng thời gian như vậy rõ ràng sẽ khiến cổ đông của cả SHB và HBB không thoải mái, vì nói đến cổ tức là nói đến quyền lợi thiết thực của cổ đông.

Có cổ đông HBB đã bày tỏ “trong tình hình khó khăn chung, HBB làm ăn thua thiệt thì cổ tức đó chia như vậy cũng buồn. Nhưng vì sao phần khen thưởng, lương của HĐQT và nhân viên vẫn giữ ở mức cao, như vậy không công bằng cho cổ đông”.

Cổ đông là người chủ thực sự của doanh nghiệp. Họ tất nhiên mong muốn rằng mọi thông tin liên quan đến kế hoạch hoạt động của công ty mà họ nhận được là minh bạch và chính xác. Những thông tin này gắn với quyền lợi cũng như những đóng góp của họ vào công ty.

Nếu như thành công (và trong thời điểm hiện tại thì có thể phần “thắng” là nhiều) thì thương vụ SHB-HBB sẽ trở thành mô hình mẫu và tiền lệ cho việc sáp nhập những ngân hàng niêm yết. Tuy nhiên, quá trình tiến hành với việc bảo mật và minh bạch thông tin sẽ cần được rút kinh nghiệm.

Đồng thời, những diễn biến vừa qua cũng đặt ra những câu hỏi về sự thực phía sau những bản báo cáo tài chính và việc công bố thông của các ngân hàng, kể cả các ngân hàng niêm yết như HBB. Trong trường hợp không “dồn đến đường cùng” như hiện nay, liệu những con số đáng buồn trên có được đưa ra?

Mai Chi

DÂN TRÍ

Biến động mới sau sáp nhập ở SHB?

08/11 08:44