Thị trường mua bán nợ Việt Nam

Thị trường mua bán nợ Việt Nam

Ở các thị trường tài chính phát triển, bên cạnh các định chế tài chính như ngân hàng thương mại, quỹ đầu tư, quỹ hưu trí các công ty chuyên quản lý mua bán nợ luôn tồn tại. Ở Việt Nam, khái niệm “Công ty quản lý nợ và khai thác tài sản” chính thức ra đời năm 2001 từ Quyết định 150, tuy nhiên hoạt động của các doanh nghiệp này vẫn còn rất trầm lắng.

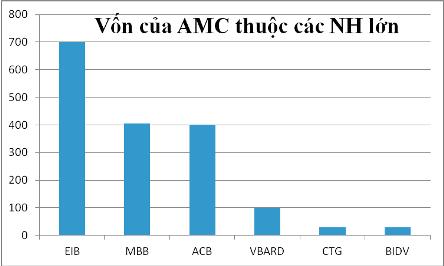

Các công ty mua bán nợ ngoài công ty mua bán nợ của Bộ Tài chính thì có khoảng 20 công ty quản lý và khai thác tài sản (A.M.C). Các A.M.C ở Việt Nam hiện nay hầu như là do các ngân hàng thương mại (NHTM) đứng ra thành lập và quản lý. Đồ thị dưới đây thể hiện vốn của một số A.M.C thuộc các ngân hàng lớn:

Với tỷ lệ nợ xấu 10% trong hệ thống ngân hàng thì chắc hẳn nhiều ngân hàng sẽ có tỷ lệ nợ xấu trên 10% và cũng sẽ có những ngân hàng có tỷ lệ nợ xấu lên tới 30-40% như Habubank vừa qua. Những ngân hàng có nhiều nợ xấu nhất tập trung tại các ngân hàng thuộc nhóm 3 và nhóm 4. Tuy nhiên cũng không nên loại trừ cả các ngân hàng thuộc nhóm 1 và nhóm 2. Bằng các nghiệp vụ kế toán tinh vi, ngân hàng có thể tránh được việc phải hạch toán các khoản nợ vào các nhóm nợ 3,4,5. Điều này phản ánh trên thực tế, trong thời gian qua thì số liệu về nợ xấu công bố luôn ở mức an toàn.

Còn với giá trị nợ xấu từ 14 tỷ đô thì thực sự quy mô của các A.M.C Việt Nam là không tương xứng khi mà vốn của các A.M.C chỉ vài trăm tỷ. Bên cạnh đó, nếu nhìn vào các ngân hàng nhóm 1, chủ yếu các NHTM cổ phần như Eximbank, ACB, MBB còn các NHTM do Nhà nước cổ phần không thực sự tham gia như CTG, VCB, Agribank, BIDV.

Tại Việt Nam, việc nợ xấu phát sinh cao nhưng thị trường A.M.C lại chưa phát triển thì việc xây dựng một A.M.C Quốc gia được xem là giải pháp để giải cứu thị trường tài chính. Theo ước tính giá trị các khoản nợ xấu của hệ thống NHTM Việt Nam là vào khoảng 14 tỷ đô, để công ty A.M.C có thể hoạt động thì phải cần 5-7 tỷ đô để xử lý các khoản nợ xấu này. Điều này có nghĩa là các NHTM chỉ có thể thu hồi từ 30-40% giá trị các khoản nợ. Hệ quả sẽ ảnh hưởng đến tổng tài sản và các hệ số an toàn tài chính tuy nhiên đấy là một điều cần thiết để làm trong sạch thị trường tài chính.

Mô hình của A.M.C Quốc gia cần phải được nghiên cứu một cách hợp lý. Theo các chuyên gia kinh tế thì A.M.C nên là một pháp nhân độc lập, tự hạch toán thu chi và mục tiêu phải là vì lợi nhuận. Chỉ khi A.M.C sinh lời và hoạt động hiệu quả thì mới giải quyết được nợ xấu. Bên cạnh đó, A.M.C chỉ nên nằm dưới sự giám sát của NHNN và không nên chịu ảnh hưởng từ bất kỳ nhóm lợi ích nào.

Để huy động vốn, A.M.C có thể tìm kiếm nguồn vốn từ ngân sách hoặc phát hành trái phiếu do chính phủ bảo lãnh. Như vậy, nguồn vốn của A.M.C sẽ là lấy tiền của người dân để khắc phục sửa chữa những sai lầm của các ông chủ ngân hàng. Để bảo đảm các yếu tố như rủi ro đạo đức, bất đối xứng về thông tin, cơ quan giám sát cần đưa ra những cơ chế quy trách nhiệm và cơ chế báo cáo thường xuyên để tiền của dân được sử dụng đúng mục đích

Ngoài ra, nếu có thể đưa A.M.C vào hoạt động, không nhất thiết phải tập trung hoàn toàn nguồn vốn vào một công ty mà có thể tạo ra cùng lúc hai hoặc ba A.M.C. Bằng cách này có thể tạo ra được môi trường cạnh tranh, phân tán rủi ro trong quá trình xử lý nợ.

Tóm lại, Công ty quản lý và khai thác tài sản quốc gia có thể là một giải pháp giúp thanh lọc trả lại sức khỏe cho nền kinh tế. Tuy nhiên chúng ta cần xây dựng một cách chặt chẽ từ việc huy động vốn, hệ thống quản trị, quy trình báo cáo. Nếu không thực hiện được, cách tốt nhất cho nền kinh tế đó là buộc một số ngân hàng phá sản và sát nhập với các ngân hàng khác.

Hoàng Dương (Vietstock)

FFN