TrustBank: Toàn cảnh hoạt động kinh doanh trước tái cơ cấu

TrustBank: Toàn cảnh hoạt động kinh doanh trước tái cơ cấu

TrustBank tiền thân là ngân hàng nông thôn Rạch Kiến thành lập năm 1989, được chuyển thành ngân hàng đô thị năm 2007 và thuộc 5 ngân hàng phải tái cơ cấu từ đây đến cuối năm.

* 'Nhiều ngân hàng thậm chí không còn vốn điều lệ'

* VietABank: Tập đoàn Việt Phương “soán ngôi” Chủ tịch từ S.J.C

* TienPhongBank: Câu chuyện về đứa con đẻ của FPT

* MaritimeBank: Sóng gió biển cả quật ngã một thương hiệu

Đến thời điểm hiện nay, Ngân hàng TMCP Đại Tín (TrustBank) vẫn chưa công bố báo cáo tài chính nào của năm 2012. Báo cáo tài chính năm 2011 kiểm toán chỉ được hoàn tất vào giữa tháng 6/2012 và mới được công bố trong tháng 8.

THÔNG TIN CHUNG VỀ TRUSTBANK

Ngân hàng TMCP Đại Tín tiền thân là Ngân hàng TMCP Nông thôn Rạch Kiến được thành lập vào năm 1989 và là ngân hàng cổ phần đầu tiên của tỉnh Long An. Ngân hàng chuyển đổi mô hình hoạt động thành ngân hàng TMCP đô thị sau khi được Ngân hàng Nhà nước chấp thuận ngày 17/08/2007 và sau đó đổi tên thành Đại Tín (TrustBank).

Mạng lưới: Hiện TrustBank vẫn đặt trụ sở chính tại thị xã Tân An, tỉnh Long An với mạng lưới hoạt động là 112 điểm trên toàn quốc, nhân sự khoảng 1,500 người tính đến tháng 12/2011.

Cổ đông: Thành phần cổ đông của TrustBank không được công bố chi tiết. Một vài thông tin ít ỏi cho thấy tính đến thời điểm ngày 31/01/2011, TrustBank có 535 cổ đông, bao gồm 6 cổ đông pháp nhân và 529 cổ đông thể nhân.

Cổ đông pháp nhân của TrustBank gồm:

• 3 cổ đông thuộc Khối Văn phòng nhà nước

• Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam

• Công ty Lương thực Long An (doanh nghiệp nhà nước)

• CTCP Đầu tư Phát triển Phú Mỹ

Vốn điều lệ đạt 3,000 tỷ đồng sau 4 lần tăng vốn trong 2 năm: Năm 2009, TrustBank đã có 2 đợt tăng vốn điều lệ lên mức 1,500 tỷ đồng, với mỗi đợt phát hành huy động thêm 500 tỷ đồng.

Năm 2010, TrustBank cũng đã tiến hành 2 lần tăng vốn, trong đó lần đầu là 500 tỷ đồng và lần sau là 1,000 tỷ đồng. Hai đợt tăng vốn này đã giúp TrustBank kịp đưa vốn điều lệ lên 3,000 tỷ đồng vào cuối năm 2010, đáp ứng yêu cầu mức vốn điều lệ tối thiểu của Ngân hàng Nhà nước.

Tháng 09/2011, TrustBank đã nộp hồ sơ phát hành 200 triệu cổ phiếu để tăng vốn điều lệ lên 5,000 tỷ đồng. Theo phương án dự kiến, TrustBank sẽ phát hành gần 11.5 triệu cổ phiếu để chia cổ tức cho cổ đông hiện hữu, và 180 triệu cổ phiếu bán cho cổ đông hiện hữu với tỷ lệ phát hành 60% trên số cổ phiếu hiện hữu, 8.5 triệu còn lại sẽ phát hành cho nhân viên cùng với mức giá 10,000/cp. Tuy nhiên, đến thời điểm này vẫn chưa có thông báo từ TrustBank về kết quả đợt phát hành tăng vốn này.

|

HOẠT ĐỘNG KINH DOANH CỦA TRUSTBANK

Mặc dù ra đời cách đây hơn 20 năm nhưng quy mô hoạt động của TrustBank chỉ mới được mở rộng đáng kể từ năm 2009, đặc biệt là sau năm 2010, tức là 3 năm sau khi chuyển đổi mô hình thành ngân hàng TMCP đô thị.

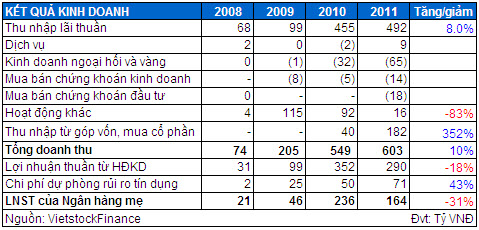

Doanh thu tăng nhờ đẩy mạnh tín dụng và góp vốn mua cổ phần trong năm 2011. Doanh thu năm 2011 của TrustBank đạt 603 tỷ đồng, tăng 10% so với năm 2010. Doanh thu tăng trưởng chủ yếu nhờ vào:

(i) Thu nhập từ lãi tăng trưởng 8% đạt 492 tỷ đồng, xuất phát từ việc đẩy mạnh dư nợ cho vay khách hàng trong năm 2011. Tuy vậy, việc đẩy mạnh tín dụng trong một năm mà nền kinh tế và doanh nghiệp gặp nhiều khó khăn đã dễ dàng làm gia tăng nợ xấu và rủi ro thanh khoản – xem thêm thông tin bên dưới.

(ii) Thu nhập góp vốn mua cổ phần tăng mạnh 4.52 lần so với năm 2010 đạt 182 tỷ đồng; trong đó gồm 179.3 tỷ đồng là khoản tạm ứng trước khoản lãi của các dự án TrustBank góp vốn mua cổ phần như: Dự án Phú Mỹ Garden 2: 98.7 tỷ đồng, Tân Hoàng Hiệp B: 21.2 tỷ đồng, Star City: 30.5 tỷ đồng, GoGo City: 28.9 tỷ đồng.

Kinh doanh ngoại hối, chứng khoán không hiệu quả. Trong khi đó, hoạt động kinh doanh ngoại hối, chứng khoán đã kéo lùi doanh thu năm 2011 khi hoạt động không hiệu quả.

(i) Hoạt động ngoại hối phát sinh lỗ chủ yếu do việc kinh doanh ngoại tệ giao ngay kém hiệu quả. Đây là điều có thể hiểu được khi tỷ giá USD/VNĐ đã được điều chỉnh tăng mạnh trong năm 2011.

(ii) Với danh mục đầu tư chủ yếu là chứng khoán vốn, đã niêm yết; do đó việc lỗ trong hoạt động chứng khoán kinh doanh của TrustBank là điều dễ hiểu khi TTCK diễn biến tiêu cực. Cuối năm 2011, khoản mục chứng khoán kinh doanh của TrustBank là 54.4 tỷ đồng, dự phòng giảm giá chứng khoán kinh doanh là 25 tỷ đồng.

(iii) Chứng khoán đầu tư lỗ do chi phí mua bán chứng khoán đầu tư. Tuy nhiên, chi tiết về các danh mục đầu tư chứng khoán của TrustBank không hề được công bố.

|

Lợi nhuận năm 2011 sụt giảm mạnh 31% so với 2010. Mặc dù doanh thu tăng 10% nhưng lợi nhuận lại giảm đến 31%. Nguyên nhân là do chi phí hoạt động tăng mạnh 1.58 lần so với năm 2010 lên 313 tỷ đồng. Bên cạnh đó, chi phí dự phòng cũng tăng mạnh 43% do nợ xấu gia tăng - xem thêm thông tin bên dưới.

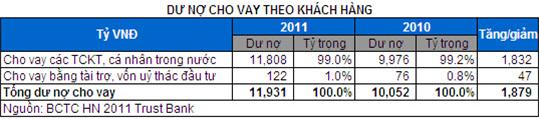

Đẩy mạnh dư nợ cho vay lên 44% Tổng tài sản. Tỷ lệ nợ xấu tăng mạnh nhưng chỉ dừng ở mức 1.65% (!?). Dư nợ cho vay khách hàng của TrustBank đã gia tăng khá mạnh 18.7% trong năm 2011 lên 11,931 tỷ đồng, chiếm gần 44% tổng tài sản.

Dư nợ cho vay của TrustBank tập trung chủ yếu vào kỳ hạn ngắn hạn (96%), với đối tượng cho vay là các tổ chức kinh tế và cá nhân trong nước (99%).

Theo phân loại của TrustBank, các lĩnh vực được tập trung cho vay nhiều nhất gồm hoạt động phục vụ cá nhân – cộng đồng, hoạt động dịch vụ tại hộ gia định, xây dựng và thương nghiệp, sửa chữa xe có động cơ.

|

|

|

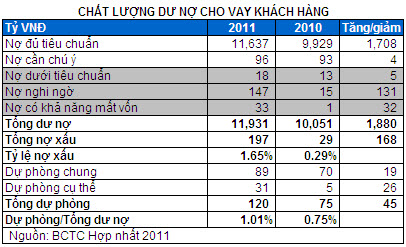

Với diễn biến nền kinh tế nói chung và doanh nghiệp gặp nhiều khó khăn trong năm 2011, tỷ lệ nợ xấu của TrustBank cũng đã gia tăng mạnh lên mức 1.65% tổng dư nợ, so với mức chỉ 0.29% vào năm 2010. Đây là tỷ lệ khá thấp so với các ngân hàng khác, tuy nhiên không loại trừ khả năng số liệu sổ sách chưa thể hiện đúng bản chất của các khoản tín dụng.

Tổng dự phòng rủi ro tín dụng cuối năm 2011 là 120 tỷ đồng, chiếm 1.01% tổng dư nợ và tăng gấp 1.3 lần so với mức dự phòng cuối năm 2010. Trong đó, dự phòng chung là hơn 89 tỷ đồng tăng 19 tỷ đồng so với cuối 2010, dự phòng cụ thể là 31 tỷ đồng tăng mạnh so với con số 5 tỷ đồng cuối năm 2010.

|

|

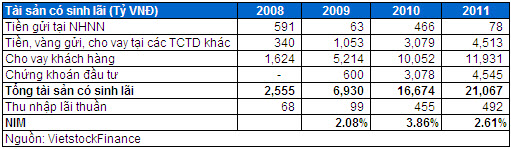

4,545 tỷ đồng (17% Tổng tài sản) đầu tư vào chứng khoán nợ, chủ yếu là trái phiếu doanh nghiệp và “cho vay” ngân hàng khác. Khoản mục chứng khoán đầu tư của TrustBank vào cuối năm 2011 là 4,545 tỷ đồng, chiếm gần 17% tổng tài sản và tăng 1,466 tỷ đồng so với cuối năm 2010.

Cơ cấu danh mục gồm có chứng khoán nợ Chính phủ 825 tỷ đồng, chứng khoán nợ do TCTD khác phát hành là 1,720 tỷ đồng, chứng khoán nợ do tổ chức trong nước phát hành là 2,000 tỷ đồng.

Ngoài khoản trái phiếu Chính phủ, có thể thấy TrustBank chủ yếu giải ngân vào kênh trái phiếu doanh nghiệp và bằng cách này hay cách khác cho các ngân hàng khác vay “lòng vòng”, không loại trừ để lách quy định tăng trưởng tín dụng. Đây cũng là “bệnh” của nhiều ngân hàng nhỏ khác mà chúng ta đã chứng kiến trong thời gian qua.

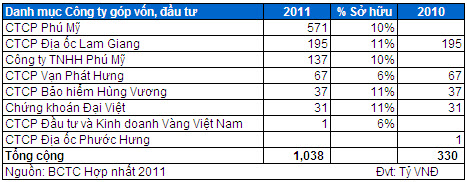

1,038 tỷ đồng (4% Tổng tài sản) đầu tư dài hạn vào bất động sản, cơ sở hạ tầng, bảo hiểm và CTCK. Khoản mục góp vốn đầu tư dài hạn của TrustBank cuối năm 2011 là 1,038 tỷ đồng, trong đó tập trung tập trung khá nhiều vào lĩnh vực bất động sản, cơ sở hạ tầng và CTCK, công ty bảo hiểm. Không loại trừ khả năng nhiều khoản được đầu tư ngược trở lại cho chính cổ đông của TrustBank.

TrustBank cũng chưa hề trích lập dự phòng giảm giá cho các khoản đầu tư này, vốn chắc chắn đã suy giảm nhiều trong thời gian vừa qua. Điều này cũng khiến TrustBank có thể phát sinh các khoản thua lỗ thay vì báo cáo lãi trên sổ sách như thời gian vừa qua.

|

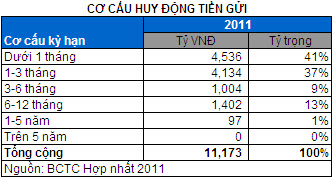

Chạy đua huy động ngắn hạn, áp lực thanh khoản. Huy động tiền gửi khách hàng của TrustBank gia tăng mạnh 24.5% đạt 11,173 tỷ đồng vào cuối năm 2011. Trong đó, đáng chú ý là kỳ hạn huy động chủ yếu là ngắn hạn dưới 3 tháng chiếm tỷ trọng đến 78%; cụ thể, kỳ hạn dưới 1 tháng là 4,536 tỷ đồng chiếm 41% và kỳ hạn 1-3 tháng là 4,134 tỷ đồng chiếm 37% tổng huy động tiền gửi.

|

Với thực tế tiền gửi tăng mạnh chủ yếu ở kỳ hạn ngắn, rất có thể TrustBank đã tham gia chạy đua lãi suất một cách quyết liệt. Mặc dù có thể đáp ứng được nhu cầu tiền mặt tức thì, đây là dấu hiệu cho thấy TrustBank đang chịu áp lực thanh khoản rất cao; và cũng khó thoát khỏi vòng xoáy rủi ro thanh khoản khi các khoản tiền gửi đáo hạn.

Gia tăng huy động trên thị trường liên ngân hàng. Tính đến cuối năm 2011, khoản mục tiền gửi và vay liên ngân hàng của TrustBank là 8,221 tỷ đồng, tăng 3,065 tỷ đồng so với năm 2010. Trong đó, tiền gửi của các TCTD khác là 7,754 tỷ đồng và tiền vay các TCTD khác là 467 tỷ đồng. Đáng lưu ý là TrustBank cũng phát sinh một khoản tiền gửi tại các TCTD khác là 4,513 tỷ đồng.

Khả năng sinh lời đi xuống. Hiệu quả hoạt động rất thấp trong ngành Ngân hàng

|

Tỷ lệ thu nhập lãi thuần của TrustBank trong năm 2011 bất ngờ giảm tốc mạnh mẽ so với năm 2010. Điều này đi ngược hoàn toàn với xu hướng của các ngân hàng trong năm 2011, khi lãi suất cho vay tăng mạnh giúp cho không ít ngân hàng cải thiện chỉ số NIM.

|

Việc chỉ số tỷ lệ thu nhập lãi thuần của TrustBank sụt giảm và đứng ở mức thấp xuất phát chủ yếu từ thực tế phải nâng lãi suất để chạy đua huy động vốn ở ngân hàng này.

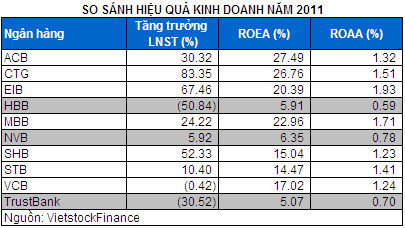

Thống kê của chúng tôi chỉ ra rằng hiệu quả hoạt động của TrustBank trong năm 2011 so với các ngân hàng đang niêm yết là khá thấp. Bảng bên dưới cho thấy hiệu quả hoạt động của TrustBank khá tương đồng với HBB và NVB, những ngân hàng cũng thuộc diện đã và đang phải tái cơ cấu trong năm 2012.

|

Nguyễn Đức Cường, Phòng Nghiên cứu Vietstock

FFN