Lãi cận biên ngân hàng đang trong xu hướng giảm

Lãi cận biên ngân hàng đang trong xu hướng giảm

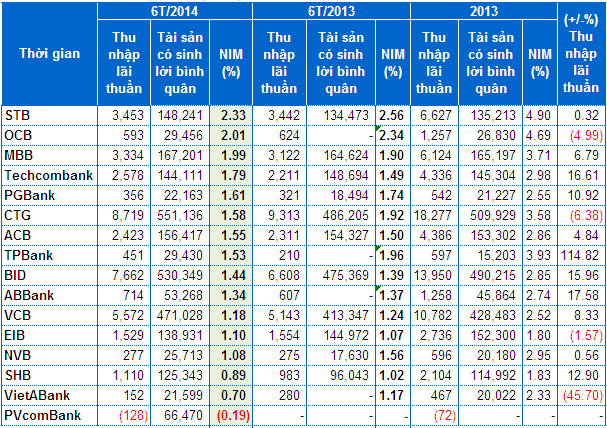

Trong 6 tháng đầu năm 2014, tỷ lệ lãi cận biên (NIM) của nhiều ngân hàng, thể hiện việc quản lý tài sản có sinh lời để tạo ra lợi nhuận tại ngân hàng, đã giảm đáng kể so với cùng kỳ năm trước.

* Ngân hàng “bóc ngắn cắn dài”, nợ có khả năng mất vốn tăng mạnh

Vì sao lãi cận biên đi xuống?

Tỷ lệ lãi cận biên (Net Interest Margin - NIM) được xác định bằng tổng doanh thu từ lãi trừ tổng chi phí trả lãi (thu nhập lãi thuần) trên tổng tài sản có sinh lời bình quân. Trong đó, tổng tài sản có sinh lời bình quân được xác định theo các khoản mục tiền gửi tại NHNN, tại các tổ chức tín dụng, cho vay các tổ chức tín dụng khác, cho vay khách hàng, chứng khoán đầu tư. Thông qua tỷ lệ này, ngân hàng có thể kiểm soát tài sản sinh lời và đánh giá nguồn vốn nào có chi phí thấp nhất.

Trong số hơn 15 ngân hàng đã công bố số liệu báo cáo tài chính quý 2/2014, Ngân hàng Sài Gòn Thương Tín – Sacombank (STB) và Ngân hàng Phương Đông (OCB) có tỷ lệ NIM 6 tháng đầu năm khá cao, lần lượt ghi nhận 2.33% và 2.01% (tương ứng với mức ước tính 4.66% và 4.03% cho cả năm 2014). Hoạt động đóng góp cho NIM chủ yếu của hai ngân hàng này là cho vay khách hàng với tỷ trọng 70-80% tổng tài sản có sinh lời trong khi một số ngân hàng khác có tỷ trọng đầu tư trái phiếu khá cao.

Đa phần các ngân hàng ghi nhận tỷ lệ NIM giảm so với cùng kỳ, riêng PvcomBank thậm chí không có lãi cận biên do thu nhập lãi thuần âm 128 tỷ đồng trong 6 tháng đầu năm 2014.

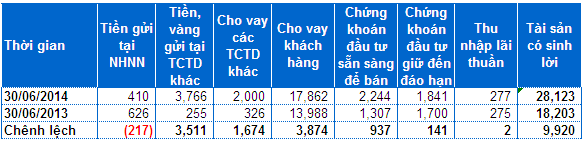

Trong số những ngân hàng đã công bố báo cáo tài chính 6 tháng đầu năm 2014, NIM của Ngân hàng Quốc Dân - NCB (NVB) giảm mạnh nhất từ 1.56% xuống 1.08% do thu nhập lãi thuần không tăng bao nhiêu trong khi tài sản có khả năng sinh lời tăng đột biến. Trong đó, tăng mạnh nhất so với thời điểm giữa năm 2013 là tiền gửi và cho vay các tổ chức tín dụng khác với mức tăng gần 5,200 tỷ, khoản cho vay khách hàng tăng khoảng 3,900 tỷ đồng. NVB đã tăng mạnh tài sản có sinh lời nhưng việc sử dụng hiệu quá nguồn tài sản này lại đang trở thành vấn đề khi thu nhập lãi thuần mang về chưa tương xứng.

|

Bảng biến động các thành phần tài sản có sinh lời của NVB

ĐVT: tỷ đồng

|

Một số cái tên khác cũng có NIM giảm mạnh là VietABank, TPBank và OCB. NIM của VietABank giảm đáng kể từ 1.17% xuống 0.7% chủ yếu do thu nhập lãi thuần giảm đến gần 50% so với cùng kỳ năm trước xuống còn 152 tỷ đồng. Cũng đáng chú ý, tại quý đầu của năm nay, thu nhập lãi thuần của VietABank chỉ chưa đến 2 tỷ đồng. Còn Ngân hàng Tiên Phong (TPBank) có NIM giảm khá mạnh từ 1.96% xuống 1.53% hay Ngân hàng Phương Đông (OCB) mặc dù có NIM khá cao nhưng cũng giảm đáng kể từ 2.34% xuống 2.01%.

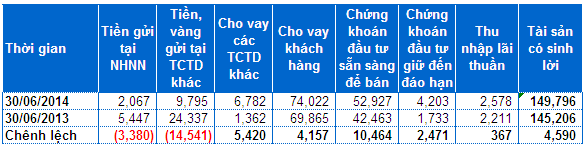

Ở nhóm các ngân hàng có lãi cận biên tăng, có trường hợp của Ngân hàng Kỹ Thương (Techcombank) khá đặc biệt. Việc tăng đầu tư trái phiếu giúp ngân hàng đẩy tỷ lệ NIM. Techcombank có NIM tăng đáng kể từ 1.49% lên 1.79% khi tăng của thu nhập lãi thuần lên gần 2,580 tỷ đồng. Trong kỳ, Techcombank tăng mạnh chứng khoán đầu tư (gần 13,000 tỷ) gấp nhiều lần so với mức tăng cho vay khách hàng (hơn 4,150 tỷ), là động lực chính cho sự tăng trưởng tài sản có sinh lời. Trong đó, chứng khoán đầu tư bao gồm khoảng 25,000 tỷ trái phiếu chính phủ, 7,800 tỷ trái phiếu của tổ chức tín dụng và 24,000 tỷ đồng trái phiếu của các tổ chức kinh tế.

|

Bảng biến động các thành phần tài sản có sinh lời của Techcombank

ĐVT: tỷ đồng

|

Lợi nhuận ngân hàng giảm, dự phòng rủi ro tín dụng tăng

Điểm khác biệt rõ nét so với thời điểm nửa đầu năm 2013 là mặt bằng lãi suất cho vay và cả huy động trên thị trường đã giảm. Tuy nhiên đây chưa hẳn là nguyên nhân khiến thu nhập lãi thuần của các ngân hàng giảm trong thời gian vừa qua. Vấn đề chính là cách quản lý tài sản có khả năng sinh lời để tạo ra lợi nhuận cho ngân hàng.

Trường hợp của Sacombank cũng phần nào cho thấy điều này. Theo giải trình của Sacombank, ngân hàng cho biết trong quý 2/2014, huy động tăng hơn 23,600 tỷ nhưng chi phí trả lãi đã giảm hơn 260 tỷ, còn cho vay tăng 10,000 tỷ nhưng thu nhập lãi thuần của ngân hàng chỉ giảm 190 tỷ đồng đối với yếu tố giảm lãi suất. Sacombank cũng là ngân hàng có tỷ lệ NIM cao nhất trong số các ngân hàng đề cập trong bài viết, lãi ròng 6 tháng đầu năm 2014 tăng trưởng 11%, ghi nhận 1,270 tỷ đồng.

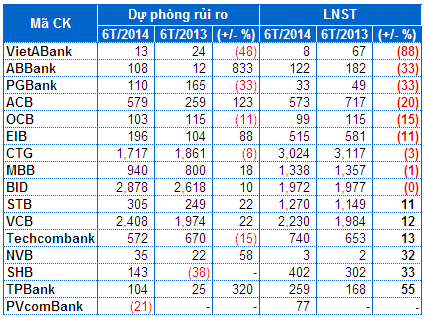

Xét về lãi ròng trong nửa đầu năm 2014, có thể thấy đa phần các ngân hàng đều suy giảm. VietABank giảm mạnh nhất với 88%, lãi ròng còn 8 tỷ đồng. Dẫu sao thì ngân hàng này cũng đã có lãi 67 tỷ đồng trong quý 2, trong khi quý liền trức đã chịu lỗ đến gần 60 tỷ đồng.

Ở mức giảm lợi nhuận trên 30% còn có Ngân hàng Xăng dầu Petrolimex (PGBank) và Ngân hàng An Bình (ABBank). Cả hai cùng giảm lợi nhuận 33% so với cùng kỳ xuống mức 33 tỷ và 122 tỷ đồng.

Một số ngân hàng cổ phần lớn như Eximbank (EIB) và ACB giảm lần lượt 11% và 20% với lãi ròng 515 tỷ và 573 tỷ đồng. Hay BIDV (BID) gần như dậm chân tại chỗ khi giảm nhẹ so với cùng kỳ năm trước. Còn Ngân hàng Đại Chúng (PVcomBank) tuy có lợi nhuận sau thuế 77 tỷ nhưng lại là đơn vị duy nhất có thu nhập lãi thuần âm, tương ứng gần 130 tỷ đồng trong nửa đầu năm nay.

Nhóm ngân hàng tăng trưởng lãi ròng có TPBank, SHB, VNB, Techcombank, VCB, Sacombank. Riêng TPBank tăng trưởng ấn tượng nhất với 55%, đạt gần 260 tỷ đồng.

|

Lợi nhuận và dự phòng rủi ro tín dụng của các ngân hàng

ĐVT: tỷ đồng

|

Chất lượng các khoản vay cũng là vấn đề đáng cảnh báo, số liệu trên báo cáo tài chính cho thấy dự phòng rủi ro của đa phần các ngân hàng tăng mạnh trong nửa đầu năm 2014 so với cùng kỳ. Nổi bật là dự phòng của BIDV (BID) và Vietcombank (VCB) lên đến 2,900 tỷ và 2,400 tỷ đồng.

Minh Hằng

Góc nhìn đầu tư 2021: Ngành cấp nước

31/03 11:00

Phân tích kỹ thuật Ngành Dệt may - Tháng 12/2018

19/12 08:16