DNNY chế biến cao su 2014: Lợi nhuận chững lại dù hưởng lợi từ giá nguyên liệu giảm mạnh

DNNY chế biến cao su 2014: Lợi nhuận chững lại dù hưởng lợi từ giá nguyên liệu giảm mạnh

Năm vừa qua, giá cao su thiên nhiên biến động giảm không ngừng, tưởng chừng chỉ thiệt hại cho nhóm doanh nghiệp trồng trọt nhưng lại là cơ hội để các doanh nghiệp chế biến nâng cao biên lãi gộp, tích lũy thêm lợi nhuận, tuy nhiên thực tế cho thấy lợi nhuận của các đơn vị ngành chế biến cao su trên sàn niêm yết hầu hết chững lại hay thậm chí sụt giảm.

|

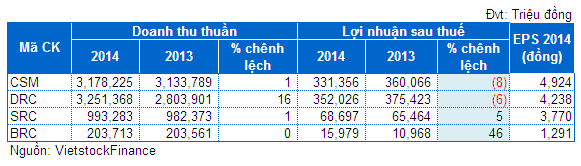

Kết quả kinh doanh 2014 của các doanh nghiệp chế biến cao su

|

Đối với Công nghiệp Cao su Miền Nam (HOSE: CSM), năm 2014 là một năm mà CSM tập trung toàn lực để sản xuất lốp Radial toàn thép (TBR) bởi Ban điều hành đánh giá tuy thị trường lốp ô tô tải nặng Bias được duy trì ổn định và là nhóm sản xuất có tỷ suất sinh lời cao nhưng cũng là nhóm sản phẩm không tăng trưởng bền vững do xu hướng chung tất yếu chuyển sang nhu cầu tiêu thụ lốp Radial.

Theo đó, dự án đầu tư nhà máy sản xuất 1 triệu lốp ô tô Radial toàn thép đã cơ bản hoàn thành và sản xuất ra sản phẩm đem lại doanh thu vào quý 4 vừa qua, nhờ đó mà doanh thu trong quý đạt 908 tỷ đồng, tăng trưởng 13% so với cùng kỳ năm trước. Tuy nhiên chi phí giá vốn cùng chi phí lãi vay phát sinh từ phần sản lượng bán ra lốp Radial đã đẩy tổng chi phí tăng cao, khiến lợi nhuận ròng của CSM giảm 18%. Lũy kế cả năm, doanh thu của CSM tăng nhẹ 1% và lãi ròng giảm đến 8%.

Đơn vị duy nhất trong ngành có bước tăng trưởng doanh thu đáng kể, Cao su Đà Nẵng (HOSE: DRC) ghi nhận 3,251 tỷ đồng doanh thu thuần, tăng trưởng 16% nhưng lợi nhuận lại giảm 6%. Nguyên nhân là do chi phí lãi vay và chi phí bán hàng trong năm qua đồng thời tăng hơn gấp đôi lên mức lần lượt 85 tỷ và 161 tỷ đồng. Tương tự như CSM, trong năm qua DRC cũng đưa vào vận hành nhà máy lốp Radial, đây chính là nguyên nhân làm tăng mạnh chi phí lãi vay của doanh nghiệp.

Trong 4 đơn vị chế biến cao su niêm yết hiện nay, chỉ mới CSM và DRC có nhà máy lốp Radial. Đây sẽ là điểm cộng cạnh tranh cho hai đơn vị này, việc xây dựng và sản xuất lốp Radial không những đáp ứng nhu cầu tiêu thụ trong nước, giảm nhập khẩu mà còn góp phần đẩy mạnh xuất khẩu đối với mặt hàng này. Bởi, so với lốp Bias, lốp Radial có các đặc tính ưu việt hơn hẳn, đặc biệt là phù hợp với yêu cầu xe ô tô chạy tốc độ cao. Theo báo cáo của CTCK Ngân hàng Đầu tư và Phát triển Việt Nam (HOSE: BSI), ở các nước phát triển, lốp Radial chiếm hơn 90%, ở các nước đang phát triển là 60%; riêng nước ta tỷ lệ này chỉ mới 10% (trong đó đến 80% là nhập khẩu).

Chưa bắt kịp với xu hướng chung, Cao su Sao Vàng (HOSE: SRC) vẫn chưa có nhà máy sản xuất lốp Radial, đây vốn là một mối lo lớn của doanh nghiệp. Sản phẩm chủ lực của SRC là săm lốp xe đạp, tuy mức độ ảnh hưởng của xu hướng sử dụng lốp Radial tăng không cấp bách bằng hai đơn vị cùng ngành trên nhưng cũng bị tác động nhất định. Nhìn lại doanh thu của SRC trong hai năm qua thì thấy đang trong xu hướng giảm, doanh thu thuần đã không còn trên mốc 1,000 tỷ đồng như thời điểm năm 2012 đổ về trước nữa. Song, SRC vẫn duy trì được mức tăng trưởng lợi nhuận ròng 5% so với năm trước là nhờ hưởng lợi từ giá nguyên liệu giảm mạnh và chi phí lãi vay giảm khi lãi vay ngân hàng giảm.

Ở phân khúc hoàn toàn khác gồm sản phẩm cao su giao thông, phụ tùng cao su hay băng tải thông dụng, Cao su Bến Thành (HOSE: BRC) đã có một kết quả kinh doanh vượt trội hơn hẳn so với các doanh nghiệp chế biến cao su niêm yết cùng ngành. Năm 2014, BRC có doanh thu thuần 204 tỷ đồng, tương đương năm trước nhưng giá vốn giảm 6% đã giúp lãi ròng đạt 16 tỷ đồng, tăng trưởng 46%.

Theo báo cáo triển vọng ngành của BSI, thị trường săm lốp năm 2014 tăng trưởng chậm, nhu cầu săm lốp xe đạp đã bảo hòa, phân khúc săm lốp xe máy, ô tô tăng trưởng khoảng 5%/năm. Từ thực tế này hình thành một đặc điểm chung của các doanh nghiệp chế biến cao su trong năm qua là doanh thu thuần tăng trưởng không bao nhiêu, ngoại trừ DRC có doanh thu thuần tăng trưởng 16% thì các đơn vị khác như BRC, SRC hay CSM đều chỉ xê xích 1% so với năm trước.

Dẫu vậy, với việc cao su nguyên liệu chiếm hơn 50% cơ cấu nguyên liệu đầu vào sản xuất các sản phẩm săm lốp và giá cao su nguyên liệu liên tục dò đáy trong năm qua thì đang lẽ lợi nhuận ngành cao su chế biến phải được cải thiện đáng kể. Song, lợi nhuận các doanh nghiệp ngành chế biến cao su lại không như kỳ vọng khi CSM, DRC cùng giảm lợi nhuận lần lượt 8% và 6%; SRC tăng trưởng nhẹ 5% và chỉ riêng BRC có sự khác biệt với mức tăng trưởng lãi ròng 2014 gần gấp rưỡi (46%) so với năm trước. Xét đến biên lãi gộp, ngoại trừ BRC cải thiện đáng kể lên mức 26% (tăng 4% so với năm 2013) thì CSM, DRC cùng giảm 1% và SRC duy trì tỷ lệ 19%.

VHG – Tay ngang muốn bành trướng

* Hành trình “thay da đổi thịt” của VHG

* Có “bàn tay” của VHG, cổ phiếu SRC tăng vọt gấp rưỡi sau kỳ ngủ đông?

* ĐHĐCĐ bất thường VHG: Tham vọng bành trướng quy mô và thâu tóm DN cao su thiên nhiên

Bên cạnh các gương mặt cũ, Đầu tư Cao su Quảng Nam (HOSE: VHG) cũng cần được nhắc đến khi dù mới tái cơ cấu chuyển hướng kinh doanh sang chế biến sâu mủ cao su trong năm 2014 nhưng đã hé lộ tham vọng bành trướng lớn trong cả ngành trồng trọt lẫn chế biến.

Cụ thể, trong giai đoạn 1 của kế hoạch M&A, VHG sẽ mua và sở hữu cổ phần công ty về sản xuất cao su có hiệu quả tốt để trở thành công ty liên kết nắm 20-35% vốn. Bước tiếp theo là tiến đến sở hữu chi phối 2 công ty đang có diện tích trồng và thu hoạch cao su tự nhiên. Xây dựng 2 nhà máy chế biến và sản xuất sâu mủ cao su tại khu vực Tây Nguyên và Quảng Nam theo hướng liên doanh liên kết, trong đó VHG sở hữu 51-65%.

Tính đến cuối năm 2014, VHG đã rót 120 tỷ đồng vào SRC để sở hữu 20% vốn và tỷ lệ sở hữu có lẽ vẫn chưa dừng ở con số này. Bên cạnh đó, trong danh sách khoản đầu tư tài chính dài hạn của VHG còn xuất hiện cái tên CSM với giá trị đầu tư 54.7 tỷ đồng.

Xét đến kết quả kinh doanh, năm vừa qua VHG ghi nhận 432 tỷ đồng doanh thu thuần, tăng trưởng 130% và lãi ròng 93.5 tỷ đồng, tăng 13%. Một điểm đáng lưu ý là khoản phải thu khách hàng của doanh nghiệp tăng rất mạnh trong năm 2014 từ mức 38 lên 240 tỷ đồng.

Mỹ Hà

DongABank: Quý 4/2014 lỗ tiếp 122 tỷ đồng

22/06 17:16Sabeco nắm gần 20 triệu cp OCB, EIB và DongABank

12/05 15:54