Trái phiếu doanh nghiệp chỉ dành cho “ông lớn”?

Trái phiếu doanh nghiệp chỉ dành cho “ông lớn”?

Hàng loạt doanh nghiệp (DN) đã và đang phát hành trái phiếu hoặc tìm kiếm trái chủ cho kế hoạch phát hành tương lai với những đợt chào bán trị giá hàng trăn, hàng ngàn tỷ đồng cho thấy nhu cầu huy động vốn dài hạn đang rất cao.

Cùng với đó, thị trường cũng đã xuất hiện những lực cầu đầu tư trái phiếu DN (TPDN).

|

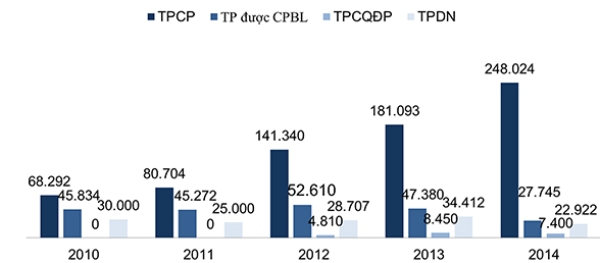

Khối lượng phát hành trái phiếu từ 2010-2014 (nguồn: SSC-HNX)

|

Những đợt phát hành nghìn tỷ

Trong một thống kê của UB Chứng khoán Nhà nước – HXN, TPDN có quy mô nhỏ chỉ đạt dưới 1% GDP, tính từ 2010 đến 2014. Cơ bản, DN chủ yếu phát hành trái phiếu riêng lẻ (tới 99.26% trong tổng giá trị trái phiếu đã phát hành tính từ 2013 đến tháng 11/2015), và chỉ có chưa tới 0.75% là phát hành đại chúng (ước khoảng 7,000 tỷ đồng ).

Khiêm tốn và nhỏ giọt như vậy, nhưng vẫn ghi nhận những tháng gần đây, các DN đã tung huy động vốn dài hạn bằng phát hành trái phiếu tích cực hơn. Trong tháng 10/2016, chỉ riêng 2 DN lớn là Vietcombank và Tcty Cổ phần Thiết bị Điện VN (Gelex) đã có kế hoạch huy động tới 4,000 tỷ đồng (mỗi DN huy động 2,000 tỷ đồng trái phiếu). Đáng chú ý, 2,000 tỷ đồng huy động với của Vietcombank mới chỉ là đợt hành chiếm1/4 tổng giá trị phát hành trái phiếu dự kiến sẽ thực thi năm 2016 (8,000 tỷ đồng) mà NHNN đã chấp thuận.

Hiện tại, tuy thanh khoản ngân hàng dồi dào, song để huy động vốn dài hạn giá rẻ, trái phiếu vẫn cho lợi suất thấp hơn và ổn định chi phí tài chính hơn lãi suất đi vay.

Hàng loạt các DN như SSI, ACB cũng đã huy động trái phiếu thành công. Thị trường còn có hàng loạt DN Địa ốc đã và đang phát hành trái phiếu rất hiệu quả. Vingroup trong năm nay đã phát hành thành công tới 3,000 tỷ đồng trái phiếu huy động nội tệ, loại trái phiếu không tài sản đảm bảo. Trái phiếu có hai kỳ hạn 5 năm và 10 năm với lãi suất lần lượt là 7.75% và 8.5% được bảo lãnh thanh toán bởi CGIF, một quỹ ủy thác của ADB. Được biết, đây là lần đầu tiên CGIF bảo lãnh thanh toán cho một DN trong ngành BĐS tại khối ASEAN và là giao dịch lớn nhất của CGIF tại VN tính đến nay.

Vào tháng 8 vừa qua, TCBond Novaland do CTCK TechcombankSC chào bán được cho là sẽ giúp Novaland huy động vốn dài hạn rất tốt với “số lượng hạn chế”. Đây được xem là nguồn vốn đặc biệt đã góp phần giúp Novaland bứt phá những năm gần đây và cơ hội đầu tư sẽ càng hấp dẫn nếu trái phiếu được “đính kèm” điều kiện chuyển đổi thành cổ phần ưu đãi, khi DN dự kiến lên sàn cuối năm.

Môt Cty thành viên của Thành Thành Công là Địa ốc Sài Gòn Thương Tín (Sacomreal) cũng vừa thông báo sẽ phát hành trái phiếu tổng trị giá 200 tỷ đồng vào cuối Quý IV năm nay. Ở lĩnh vực nông nghiệp, CTCP Thành Thành Công Tây Ninh thuộc cũng đã phát hành 1,000 tỷ đồng trái phiếu, kỳ hạn 5 năm cho 2 nhà đầu tư là VIB và TPBank vào tháng 5/2016…

Doanh nghiệp “khôn”, của… không khó

Trên thực tế tuy việc phát hành trái phiếu chưa thuận lợi và mở rộng cho các DN nói chung, nhưng cơ hội luôn hiện hữu với những tổ chức đủ điều kiện. Một chuyên gia phân tích về mặt bản chất, phát hành trái phiếu là huy động vốn dài hạn, hay nói cách khác, cũng là phát hành nợ dài hạn. Rất nhiều DN không thích chia sẻ thông tin với thị trường về việc họ đã tăng vốn bằng phát hành trái phiếu hoặc vay mượn nợ dài hạn bằng trái phiếu. Tuy nhiên, do đây là dạng “chứng khoán nợ”, không bị phản ánh vào tài khoản vay và nợ thuê tài chính nên luôn là công cụ nợ tích cực nếu DN tận dụng được, sẽ cố gắng tận dụng. Đặc biệt, để tránh áp lực thanh toán, đại đa số DN đại chúng ở VN thích sử dụng trái phiếu chuyển đổi. Theo đó, trong tương lai trung dài hạn 3, 5,10 năm tùy kỳ hạn trái phiếu chuyển đổi, khi trái phiếu tới hạn, trái chủ thành cổ đông, DN không bị áp lực thanh toán.

Theo thống kê, lợi suất TPDN thường cao hơn lợi suất trái phiếu chính phủ (TPCP) trên thị trường sơ cấp từ 2-5% tùy DN, sản phẩm, và bằng hoặc cao hơn lãi suất cho vay DN trên thị trường thời điểm phát hành trái phiếu từ 1-3% . Chẳng hạn với lợi tức cố định 12% mà Sacomreal dự kiến phát hành 200 tỷ đồng trái phiếu tới đây, theo phân tích, trong vòng kỳ hạn 2 năm, vẫn sẽ là mức lãi suất danh nghĩa hấp dẫn hơn gửi tiết kiệm hoặc đầu tư TPCP do CPI và lạm phát theo mục tiêu ổn định của chính phủ không thể vượt quá 6%.

Quan trọng nhất, ý thức được cơ hội không trải đều cho tất cả, không phải DN nào cũng “đánh đu” huy động vốn bằng trái phiếu. Phần lớn các thương vụ thành công, đặc biệt với trái phiếu không tài sản đảm bảo đều xuất phát từ DN có tổng tài sản lớn và thương hiệu uy tín (như Vietcombank, Vingroup). Những DN nhỏ hơn thì phát hành trái phiếu chuyển đổi, kèm chứng quyền, có tài sản đảm bảo, chiết khấu cao.v.v

Nhìn chung các nhà đầu tư chính của kênh trái phiếu (NHTM và các quỹ đầu tư) tùy khẩu vị rủi ro và lựa chọn sản phẩm, đều “nắm đằng chuôi” với các “giấy nhận nợ” mà DN phát hành...

http://enternews.vn/trai-phieu-doanh-nghiep-chi-danh-cho-ong-lon.html