Sau bao năm nếm mật nằm gai, đã đến lúc cổ đông Tập đoàn Hoàng Long có thể mỉm cười?

Sau bao năm nếm mật nằm gai, đã đến lúc cổ đông Tập đoàn Hoàng Long có thể mỉm cười?

Từng có thời gian khủng hoảng, thua lỗ triền miên, chây ỳ cổ tức trả cho cổ đông, sau ba năm 2014 – 2016 nỗ lực tái cấu trúc đến nay CTCP Tập đoàn Hoàng Long (HOSE: HLG) đã xóa được lỗ lũy kế và giá cổ phiếu thì gần phục hồi về mức mệnh giá.

|

Tập đoàn Hoàng Long được thành lập từ năm 1999 với lĩnh vực kinh doanh chính là thuốc lá điếu nội địa, hương phụ liệu thuốc lá. Năm 2009, Công ty chính thức niêm yết cổ phiếu tại Sở giao dịch chứng khoán TPHCM (HOSE). Đến nay, sau 18 năm hoạt động, Công ty đã nâng quy mô lên 443.7 tỷ đồng và các mảng hoạt động chính gồm kinh doanh thuốc lá, đầu tư xây dựng, san lấp mặt bằng, thi công hạ tầng, vận tải taxi và thủy sản. Ông Phạm Phúc Toại là cổ đông sáng lập đồng thời cũng nắm giữ cương vị Chủ tịch HĐQT từ năm 2007 tới nay. Theo báo cáo quản trị 2016, ông đang sở hữu 25.09% vốn HLG và gia đình là 71.26%. |

Quá khứ sa lầy vay nợ để theo đuổi trào lưu đa ngành

Có thể nói Hoàng Long đã khá sa lầy vào con đường vay nợ để đầu tư đa ngành trong giai đoạn 2009 đến 2012 và phải nhận lấy hậu quả lớn ở các năm về sau.

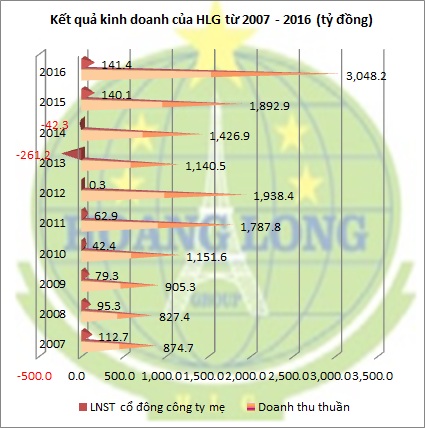

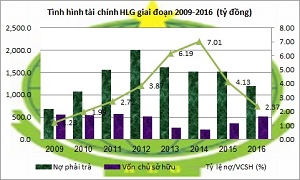

Nhìn lại thời mới đưa cổ phiếu lên sàn vào năm 2009, HLG có một cơ cấu vốn khá là an toàn với tổng nợ trên vốn chủ sở hữu chỉ 1.22 lần. Thế nhưng, để có vốn đầu tư vào nhiều lĩnh vực như taxi, vận tải hàng hóa, khai thác và cung cấp cát san lấp, cát xây dựng, bất động sản, khai thác và cung cấp nước sạch, nuôi trồng thủy sản, chế biến thức ăn, đông lạnh…, Công ty đã nâng dần tỷ lệ nợ của mình lên gấp đôi, gấp ba và đến cuối năm 2012 thì tỷ lệ này được nâng lên 3.8 lần (2,003 tỷ đồng nợ phải trả và chỉ 517 tỷ vốn chủ sở hữu, riêng nợ vay là 1,237 tỷ đồng).

Chính vì vậy, tuy doanh thu vẫn tăng trưởng nhưng chi phí lãi vay cao khiến lợi nhuận suy giảm. Đến cuối năm 2012, doanh thu thuần ghi nhận 1,938 tỷ đồng, gấp đôi năm 2009; lãi gộp 235.9 tỷ đồng, tăng 44%; thế nhưng chi phí lãi vay cùng chi phí quản lý cao đã ngốn hết lợi nhuận, chỉ còn lại 306 triệu đồng lãi ròng cho cổ đông công ty mẹ. Chính những khó khăn này mà trong năm 2012 Công ty đã phải nhiều lần dời thời điểm chi trả cổ tức tiền mặt 5% cho cổ đông.

Bước sang năm 2013, hàng loạt yếu tố vĩ mô không thuận lợi như tốc độ tăng trưởng kinh tế chậm lại, nợ xấu gia tăng, đầu ra xuất khẩu khó khăn. Mặt khác, ngành sản xuất kinh doanh cá tra giai đoạn này diễn biến phức tạp, giá nguyên liệu không ổn định, cạnh tranh cao. Mảng kinh doanh bất động sản chìm vào khoảng lặng ngoài dự kiến. Vận tải taxi gặp khó do giá nhiên liệu bất định, phí sử dụng đường bộ tăng mà nhu cầu đi lại thấp. Tất cả các yếu tố trên làm cho doanh thu HLG giảm đến 41% xuống mức 1,140 tỷ đồng, dẫn đến năm đầu tiên và duy nhất tính đến nay kinh doanh dưới giá vốn, bị lỗ gộp 90 tỷ đồng. Với việc chi phí vẫn ở mức cao, đặc biệt là khoản chi phí lãi vay 134 tỷ đồng đã khiến Công ty lỗ đậm 261 tỷ đồng.

Tình hình khá hơn trong năm 2014 khi bất động sản có dấu hiệu thoát đáy, mảng sản xuất và xuất khẩu thủy sản được tái cấu trúc đã ổn định hơn nhưng vẫn chưa mang lại hiệu quả mong đợi. Do đó, Công ty vẫn bị lỗ 42.2 tỷ đồng trong năm này.

Hai năm liên tiếp thua lỗ đã đẩy tỷ lệ nợ trên vốn chủ sở hữu của Công ty tiếp tục lên mức cao hơn 7.01 lần vào cuối năm 2014.

Diễn biến giá cổ phiếu HLG cũng khá u ám, lao dốc không phanh từ trên 20,000 đồng/cp xuống 10,000 đồng/cp (giá điều chỉnh) ngay khi vừa chào sàn. Đến năm 2010, việc Công ty quyết định chia cổ phiếu thưởng tỷ lệ 50%, tăng vốn lên 443.7 tỷ đồng, đã giúp cổ phiếu phục hồi mạnh lên mức trên 25,000 đồng/cp. Tuy nhiên, tình hình bi đát giai đoạn 2012 – 2014 lại đẩy cổ phiếu ngày càng giảm sâu hơn về vùng 2,000 đồng/cp.

Hết lỗ lũy kế, đến lúc hưởng quả ngọt?

Nền kinh tế trong nước năm 2015 dần hồi phục cùng các biện pháp tái cấu trúc đã giúp hoạt động kinh doanh của HLG dần ổn định hơn, hầu hết các mảng kinh doanh đều đã có lãi. Song, nhân tố đem lại khoản lợi nhuận 140 tỷ đồng cho năm này lại chủ yếu đến từ hoạt động thanh lý công ty con (154.7 tỷ đồng). Được biết, kết quả này là nhờ trong năm HLG đã thực hiện chuyển nhượng vốn góp tại Công ty TNHH MTV Chế biến Thủy sản Hoàng Long giá 102 tỷ đồng và Công ty TNHH MTV Nuôi trồng Thủy sản Hoàng Long giá 6 tỷ, đồng thời mua lại toàn bộ vốn góp tại Công ty TNHH MTV Thức ăn Thủy sản Mekong.

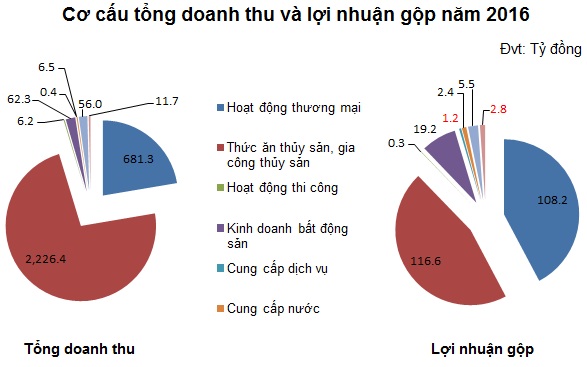

Phải đến năm 2016, hoạt động kinh doanh chính của Công ty mới thực sự đột phá khi ghi nhận 3,048 tỷ đồng doanh thu, tăng trưởng 61% so với năm 2015 và hoàn toàn vượt trội trong lịch sử niêm yết. Theo đó, lãi gộp cũng gấp 2.3 lần năm trước để đạt 245 tỷ đồng; lãi ròng ở mức 141 tỷ đồng, tăng nhẹ. Trong các mảng kinh doanh của Công ty thì mảng kinh doanh thức ăn và gia công thủy sản là mảng ăn nên làm ra đem lại doanh thu và lợi nhuận gộp chủ yếu, đóng góp 2,225 tỷ đồng tổng doanh thu và 116.6 tỷ đồng lãi gộp.

Như vậy, sau thời gian tái cấp trúc bộ máy, đẩy mạnh hoạt động kinh doanh thức ăn thủy sản, duy trì các mảng kinh doanh truyền thống như thuốc lá gói, hương liệu, vận chuyển taxi, cấp nước, bất động sản thì kết quả kinh doanh của Công ty đã thực sự khởi sắc. Theo đó, diễn biến cổ phiếu HLG trên thị trường cũng tươi sáng theo. Cụ thể, sau khi chạm đáy 2,300 đồng trong phiên 15/07/2015, cổ phiếu HLG bắt đầu bật tăng trở lại và đến nay thì giá đã lên mức 9,500 đồng/cp, gấp 4 lần.

|

Mặt khác, với hai năm liên tiếp lãi trên 140 tỷ đồng, tính đến cuối năm 2016 HLG đã chính thức xóa sạch lỗ lũy kế và có lợi nhuận sau thuế chưa phân phối 35.9 tỷ đồng. Cũng chính điều này đã giúp tình hình sức khỏe tài chính của Công ty cải thiện rất nhiều so với thời điểm cuối năm 2014, tỷ lệ nợ phải trả trên vốn chủ sở hữu giảm từ 7.01 lần xuống 2.36 tính đến 31/12/2016. Tuy nhiên, cũng lưu ý rằng, cơ cấu tài sản của HLG còn bấp bênh khi đến 976 tỷ, chiếm 57% tổng tài sản, nằm ở khoản phải thu ngắn hạn (chủ yếu là phải thu khách hàng và phải thu cho vay), trong khi tiền mặt chỉ khoảng 5.2 tỷ đồng.

Trong định hướng phát triển tương lai, HLG vẫn tiếp tục tái cấu trúc và cơ cấu ngành nghề phù hợp với xu thế đổi mới và tiềm lực phát triển, đầu tư chiều sâu các ngành nghề hiện tại và đẩy mạnh tiến hành liên doanh, liên kết với các đối tác để tạo thêm nguồn lực mạnh về tài chính.

Phải nhìn nhận lĩnh vực kinh doanh mà HLG tập trung là thủy sản vẫn đang trong giai đoạn khó khăn và thử thách. Tuy nhiên, với những gì đạt được trong hai năm qua, lỗ lũy kế đã được xóa, giá cổ phiếu đang cận kề với ngưỡng mệnh giá thì cổ đông Công ty hoàn toàn có thể hy vọng về một viễn cảnh tươi sáng hơn trong tương lai../.