Những cổ phiếu đáng quan tâm

Những cổ phiếu đáng quan tâm

Với triển vọng tăng trưởng được dự đoán cho năm 2017, SBV, NLG, ITC và TMS là những mã chứng khoán lọt vào tầm ngắm của CTCK.

SBV: Triển vọng tăng trưởng tích cực

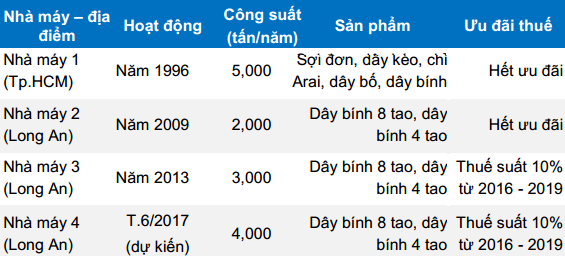

Theo CTCP Chứng khoán Bảo Việt (HNX: BVS), hiệu quả hoạt động cao và triển vọng tăng trưởng khả quan là hai điểm nổi bật đối với CTCP Siam Brothers Việt Nam (HOSE: SBV). Với mức giá niêm yết là 40,000 đồng/cp, PE kỳ vọng (dựa trên ước tính lợi nhuận của BVSC) là 5.7x, vẫn còn khá thấp so với giá trị hợp lý của Công ty.

Tuy vậy, nhà đầu tư cần lưu ý tăng trưởng từ 2017-2019 khá chắc chắn nhưng để tăng trưởng tiếp thì Công ty cần có đầu tư thêm về năng lực sản xuất. Ngoài ra, hết năm 2019 Công ty cũng không còn được ưu đãi về thuế thu nhập doanh nghiệp.

Mặt khác, nhà máy mới tại Long An dự kiến sẽ hoạt động từ tháng 6/2017, công suất tăng thêm 40%, được hưởng ưu đãi thuế 10% đến năm 2019.

Như vậy, định giá hợp lý của SBV theo phương pháp so sánh cao hơn giá niêm yết 40%. Mặc dù BVS đánh giá khá tích cực về triển vọng doanh thu của SBV trong 2 năm tới nhờ triển vọng của thị trường ngư cụ còn tiềm năng và Công ty có cơ hội mở rộng danh mục sang ngành nông nghiệp. Tuy nhiên, do xu hướng giá nguyên liệu năm nay đang có xu hướng tăng trở lại và chi phí khấu hao cũng tăng thêm khi nhà máy mới hoạt động vào nửa cuối năm. Do đó BVS ước tính lợi nhuận năm 2017 sẽ chỉ tăng trưởng khoảng 10% đạt 125 tỷ đồng, EPS tương ứng gần 7,000 đồng.

Xem thêm tại đây

NLG: 2017 dự kiến ghi nhận 2,000 tỷ đồng doanh thu

Với tổng tài sản trên 6,000 tỷ đồng cùng quỹ đất trên 560 ha, CTCP Đầu tư Nam Long (HOSE: NLG) có ưu thế lớn so với các doanh nghiệp bất động sản cùng ngành.

Trong năm 2017, công ty sẽ tiếp tục hoàn thiện các dự án Nguyên Sơn và Hoàng Nam – dự kiến mở bán vào quý 2/2017. Dựa vào doanh số bán hàng khả quan của căn hộ Ehome S và nhà phố Valora trong quý 4/2016 và quý 1/2017, Công ty TNHH Chứng khoán Ngân hàng TMCP Ngoại thương Việt Nam (VCBS) nhận định giá trị hợp đồng bán hàng của NLG trong năm 2017 có thể tăng trưởng trên 50%. Trong đó, các dự án Ehome vẫn sẽ là sản phẩm chủ lực chiếm trên 55% số lượng sản phẩm bán ra.

Theo thông tin từ NLG, công ty vẫn còn khoảng 2,000 tỷ đồng doanh thu chưa ghi nhận và nhiều khả năng sẽ được ghi nhận trong năm 2017. Mục tiêu trước mắt, Công ty phấn đấu đạt mức cả doanh thu lợi nhuận năm 2017 tăng trưởng 50% so với năm 2016.

Trong năm 2017, Công ty sẽ tiếp tục đẩy mạnh việc:

- Bán dự án Camellia, Fuji Residence, Ehome S

- Xây dựng dự án Kikyo (Phú Hữu), Nguyên Sơn và Hoàng Nam.

Theo đó, NLG dự kiến năm 2017 doanh thu đạt 3,500 tỷ đồng với lợi nhuận sau thuế đạt vào khoảng 500 tỷ đồng, tương đương EPS 2,816 đồng/cp và PE 10.5 lần.

Với triển vọng tích cực trong việc hợp tác cùng đối tác Nhật cũng như PE thấp hơn trung bình ngành, VCBS khuyến nghị khả quan đối với cổ phiếu NLG.

Xem thêm tại đây

ITC: Đang trong xu hướng giảm ngắn hạn

Một tên tuổi trong ngành bất động sản khác cũng lọt vào tầm ngắm của CTCK là CTCP Đầu tư và Kinh doanh nhà Intresco (HOSE: ITC).

Theo CTCP Chứng khoán Ngân hàng Đầu tư và Phát triển Việt Nam (HOSE: BSI), ITC đang nằm trong xu hướng giảm ngắn hạn, chỉ báo MACD đang tiến nhanh về mức 0 để xác nhận xu hướng Giảm. ITC đang kiểm định lại ngưỡng hỗ trợ 13, đây là đỉnh ngắn hạn của ITC trong năm 2016. BSI cho rằng nhà đầu tư có thể tích lũy mua vào cổ phiếu tại vùng giá 13, chốt lời tại kháng cự 14.2, dừng lỗ nếu ITC thủng ngưỡng hỗ trợ 13 với khối lượng lớn. Theo đó, BSI khuyến nghị nắm giữ ITC với giá mục tiêu 15,443 đồng/cp, tương ứng P/E 2017 là 10.3x và P/B là 0.7x.

|

Tiến độ dự án của ITC Dự án Khu dân cư Long Thới – Nhà Bè: Dự án bao gồm 963 nền, trong đó 700 nền nhà phố, còn lại là biệt thự. Giá bán bình quân 9-10 triệu đồng/m2 (sau VAT), biên gộp tương đương 25%. Dự án đã bán hết 700/700 nền nhà phố và 200/263 nền biệt thự. Doanh thu từ phần này dự kiến 1,200-1,400 tỷ, lãi gộp tầm 300-350 tỷ. Dự án Intresco Plaza: Dự án gồm 360 căn hộ và 366 phòng khách sạn. Giá bán tầm 70 triệu đồng/m2 (sau VAT) do vị trí đẹp. Doanh thu riêng phần căn hộ ước tính 1,300 tỷ, biên gộp tương đương 33%. Dự án mở bán chính thức vào giữa năm 2017, khách hàng đã có thể đặt cọc. Dự kiến đến năm 2019, dự án này mới đủ điều kiện ghi nhận doanh thu lợi nhuận. |

Về kết quả kinh doanh, có đột biến hay không phụ thuộc vào tiến độ ghi nhận dự án Khu dân cư Long Thới. Theo kế hoạch, ITC sẽ ghi nhận 450 tỷ doanh thu trong năm nay, do đó doanh thu 2017 ước đạt khoảng 535 tỷ, lãi gộp tầm 122 tỷ đồng. Phần còn lại của dự án Long Thới sẽ để dành cho năm 2018. Năm 2019 có sự đóng góp của ITC Plaza nên kết quả kinh doanh sẽ không bị gián đoạn. 366 căn khách sạn cho thuê dự kiến mang về dòng tiền đều hàng năm cho doanh nghiệp.

Xem thêm tại đây

TMS: Hợp nhất Vinafrieght từ quý 2/2017

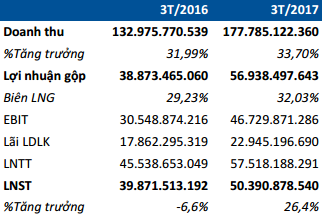

CTCP Chứng khoán MB (MBS) cho biết, quý 2/2017, CTCP Transimex (HOSE: TMS) sẽ tăng tỷ lệ sở hữu tại CTCP Vinafreight (HNX: VNF) trên 51% và hợp nhất doanh thu lợi nhuận vào TMS. Công ty sẽ tận dụng thế mạnh về mối quan hệ với các hãng hàng không của VNF để phát triển mảng logistics hàng không. Đồng thời, trong năm VNF sẽ cơ cấu danh mục đối tác hàng không để gia tăng hiệu quả, kỳ vọng lợi nhuận cải thiện hơn 30% so với năm 2016.

|

Kết quả kinh doanh TMS quý 1/2017

|

Cùng với đó, bằng việc gia tăng hợp tác với Cholimex sau khi trở thành công ty liên kết, TMS sẽ dần cung cấp dịch vụ logistics toàn diện cho Cholimex và các công ty thành viên. Việc này sẽ cắt giảm chi phí gia tăng lợi nhuận cho Cholimex và gia tăng doanh thu mảng giao nhận cho TMS trong dài hạn. Đồng thời, trong dài hạn TMS và Cholimex cũng định hướng sẽ hợp tác phát triển kho bãi logistics trong khu vực Khu công nghiệp Vĩnh Lộc.

Với những luận điểm trên, MBS dự phóng doanh thu và lợi nhuận sau thuế trong năm 2017 lần lượt là 762 tỷ và 222 tỷ đồng. Tương ứng, mức EPS kỳ vọng 2017 ước tính đạt 6,500 đồng/cp sau khi đã pha loãng toàn bộ cổ phiếu mới chuyển đổi từ trái phiếu năm 2014. Bằng phương pháp định giá P/E và FCFF mức giá mục tiêu của TMS trong 12 tháng là 75,400 đồng/cp, cao hơn 37% so với mức giá hiện tại.

Xem thêm tại đây

..........................................................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư./.