Dự án đầu tư liên quan vùng ẩn thuế: Có hợp pháp?

Dự án đầu tư liên quan vùng ẩn thuế: Có hợp pháp?

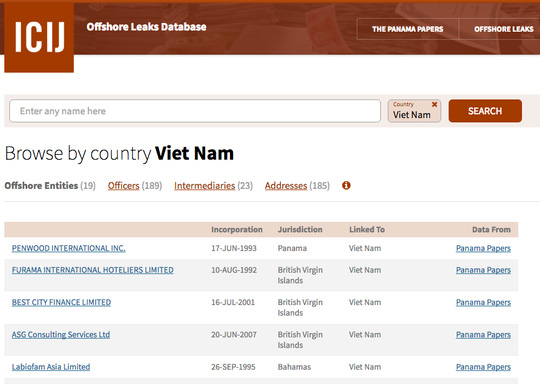

Vụ rò rỉ hơn 2.600 GB dữ liệu chứa thông tin của hàng trăm ngàn cá nhân, công ty đầu tư tại nước ngoài (offshore company) trong đó có Việt Nam đã bị tổ chức Liên minh Nhà báo Điều tra Quốc tế (ICIJ) công bố. Nhìn từ góc độ pháp luật Việt Nam, liệu những cá nhân và công ty tại Việt Nam hiện diện ở vùng ẩn thuế (tax haven) trong hồ sơ Panama có được xem là hợp pháp?

Ảnh: Sina

|

Giới đầu tư quốc tế thường dùng thuật ngữ “công ty vỏ bọc” hay “công ty lá chắn” (Shell Company) để chỉ các doanh nghiệp được thành lập tại những vùng ẩn thuế.

Ở Việt Nam giới doanh nghiệp, đội ngũ tư vấn luật, tài chính, đầu tư, cũng như cơ quan quản lý nhà nước về đầu tư khá quen thuộc với mô hình doanh nghiệp có pháp nhân từ quần đảo Virgin, thuộc Liên hiệp Anh (gọi chung là Doanh nghiệp BVI). Theo báo cáo đầu tư trực tiếp nước ngoài trong năm 2015, số vốn đăng ký mới và tăng thêm từ các nhà đầu tư tại BVI vào Việt Nam là hơn 1 tỉ đô la Mỹ.

Hầu hết các doanh nghiệp thành lập tại BVI được hưởng mức thuế suất thu nhập doanh nghiệp (TNDN) ở mức thấp tối đa là 0% trong khi tại các quốc gia khác hiện nay dao động ở mức từ 9% đến 55%. Không có các sắc thuế phổ biến như thuế thu nhập cá nhân, giá trị gia tăng, môn bài, thuế nhà thầu, chuyển nhượng tài sản, cũng như hơn 10 sắc thuế khác mà Việt Nam cũng như nhiều nước đang duy trì và có xu hướng mở rộng.

Lá chắn trách nhiệm doanh nghiệp

Các công ty “lá chắn” giúp quản trị được rủi ro, giới hạn được trách nhiệm pháp lý cho chủ đầu tư, trong trường hợp các công ty con phải gánh chịu trách nhiệm pháp lý ở các quốc gia họ đầu tư vào mà không ảnh hưởng đến công ty mẹ chính thống.

Dưới góc độ quản lý nhà nước về đầu tư của Việt Nam, việc cấp phép đầu tư cho doanh nghiêp BVI cũng chưa thấy có thiệt hại nào được thống kê. Tuy nhiên, nếu phát sinh tranh chấp pháp lý liên quan đến một công ty nước ngoài hoạt động ở Việt Nam, mà công ty mẹ là công ty vỏ bọc, thì năng lực liên đới chịu trách nhiệm chỉ có tính tượng trưng so với một nhà đầu tư có hoạt động thực tế.

Việc thực hiện nghĩa vụ thuế từ các doanh nghiệp có vốn đầu tư nước ngoài (FDI) có nhà đầu tư là doanh nghiệp từ BVI không khác so với các nhà đầu tư từ các quốc gia khác. Ngược lại, các nhà đầu tư đến từ các quốc gia, lãnh thổ độc lập, nơi có thiết lập quan hệ thương mại đa phương, song phương, quan hệ hỗ trợ kiểm soát thất thu thuế - kiểm soát tiền tệ với Việt Nam, có thể tận dụng hiệp định tránh đánh thuế hai lần mà Việt Nam đã tham gia ký kết với hơn 60 quốc gia và vùng lãnh thổ trên thế giới.

Như vậy, về mặt chính sách, các doanh nghiệp BVI, Cayman hay Panama không nhận được bảo hộ hoặc có lợi thế nào từ chính sách đầu tư của Việt Nam, so với các nhà đầu tư nước ngoài từ các quốc gia là thành viên chính thức của tổ chức WTO, hoặc các hiệp định song phương - đa phương với Việt Nam.

Ngược lại, doanh nghiệp BVI có thể đối mặt với những bất lợi nhất định. Chẳng hạn họ không có quyền đương nhiên được tiếp cận thị trường mở cửa theo lộ trình mà Việt Nam cam kết theo WTO, cũng như không được bảo hộ tư cách pháp lý chắc chắn thông qua các cam kết quốc tế của Việt Nam. Đơn cử như năm 2010, một nhà đầu tư quốc tịch Mỹ, ông Michael Mc Kenzie, chủ tập đoàn South Fork đã khởi kiện UBND tỉnh Bình Thuận ra cơ quan trọng tài quốc tế. Nhà đầu tư này yêu cầu một khoản bồi hoàn đầu tư là 3,7 tỉ đô la Mỹ khi một dự án đầu tư của South Fork bị thu hồi. Vụ kiện chỉ dừng lại khi Hội đồng trọng tài quốc tế (UNCITRAL) bác đơn kiện của South Fork vì xác định rằng vụ tranh chấp này không thuộc thẩm quyền của mình. Quyết định này xuất phát từ lý do khoản đầu tư của ông Mc Kenzie không được bảo hộ theo Hiệp định Thương mại Việt Nam - Hoa Kỳ (hiệu lực từ tháng 12-2001), vì South Fork là một pháp nhân BVI, chứ không phải pháp nhân Hoa Kỳ khi đầu tư vào Việt Nam.

Cũng như các nhà đầu tư khác, việc chuyển nguồn vốn đầu tư vào và chuyển lợi nhuận ra khỏi Việt Nam của nhà đầu tư BVI không có khác biệt. Sau khi hoàn tất các nghĩa vụ tài chính đối với Nhà nước Việt Nam, hạch toán, báo cáo sổ sách theo quy định, nhà đầu tư BVI được chuyển lợi nhận ra nước ngoài thông qua hệ thống ngân hàng ở Việt Nam.

Lằn ranh mỏng manh giữa “tránh thuế” và “trốn thuế”

Vấn đề gây tranh cãi từ việc giải quyết bài toán thuế của nhà đầu tư nước ngoài rằng khi nào xem là tránh thuế, tức tận dụng chính sách thuế hợp pháp, và khi nào thành “trốn thuế”, tức tìm cách lẩn tránh nghĩa vụ thuế đối với quốc gia sở tại.

Bài toán thuế đơn giản nhất cho mô hình BVI được tóm lược là việc trung chuyển, “tung hứng giữa tay trái tay phải” của nhà đầu tư. Ở Việt Nam chưa có thống kê, nhưng đây là mô hình phổ biến ở quốc gia láng giềng Trung Quốc, mà theo điều tra của ICIJ, nhiều quan chức, lãnh đạo từ nước này có liên hệ đến các công ty trong danh sách Hồ sơ Panama.

Mô típ phổ biến thường thấy như việc một nhà đầu tư X, thành lập công ty A ở Việt Nam, đồng thời, thành lập một công ty B ở BVI. Trong bất kỳ thương vụ nào, khi nhà đầu tư X thu được 10 đô la Mỹ cho công ty A của mình ở Việt Nam, thì X có thể phân bổ 9 đô la Mỹ cho công ty B ở BVI, thông qua các hình thức hợp đồng thương mại, tư vấn, dịch vụ hoặc môi giới. Như vậy, nhà đầu tư X chỉ có 1 đô là lợi nhuận chịu thuế, và 9 đô thành chi phí được trừ khi quyết toán thuế thu nhập doanh nghiệp. Khoản lợi nhuận 9 đô la Mỹ này sẽ được bảo lưu ngoài lãnh thổ Việt Nam và có thể dùng để chi tiêu, mua sắm, hay thương vụ khác bên ngoài lãnh thổ mà không thuộc tầm kiểm soát của Việt Nam.

Tương tự, nhà đầu tư X có thể dùng 10 đô la Mỹ của công ty B ở BVI để mua lô linh kiện máy móc từ Trung Quốc, rồi bán lại cho công ty A ở Việt Nam với giá 90 đô la Mỹ. Sau đó, công ty A thực bán lô hàng này lại trong nước với giá 100 đô la. Như vậy nhà đầu tư X chỉ phải đóng thuế trên 10 đô lợi nhuận, 80 đô lợi nhuận kia của X được lưu giữ ở tài khoản công ty B ở BVI. Các thông tin này hoản toàn được bảo mật, để tránh mối liên hệ, trực tiếp và tính liên đới, các người điều hành công ty B ở BVI chỉ là đứng tên danh nghĩa (nominee shareholder).

Việt Nam kiểm soát các nhà đầu tư danh nghĩa như thế nào?

Nhiều năm nay, có xu hướng gia tăng nhà đầu tư nước ngoài dùng pháp nhân BVI để đầu tư vào Việt Nam, Ngược lại, giống mô hình của Trung Quốc, một số nhà đầu tư Việt Nam ưa chuộng việc lập ra một doanh nghiệp ở BVI để đầu tư ngược vào Việt Nam dưới hình thức doanh nghiệp FDI. Như phân tích ở trên, có nhiều cách lý giải cho việc chọn mô hình này của doanh nghiệp hay người có thu nhập cao ở Việt Nam. Ngoài các vấn đề liên quan đến chính sách thuế nhà đầu tư còn dùng hình thức này để bảo lưu đồng ngoại tệ mạnh (thông thường đồng đô la Mỹ hoặc euro), phục vụ cho việc tái đầu tư, mua sắm tài sản, chi tiêu ở bên ngoài lãnh thổ mà không bị kiểm soát, hạn chế bởi chính sách quản lý ngoại tệ của Việt Nam.

Ví dụ, hiện nay, theo quy định của NHNN, cá nhân là công dân Việt Nam được quyền mua ngoại tệ tiền mặt tại tổ chức tín dụng được phép để đáp ứng các nhu cầu chi tiêu của bản thân (du lịch, du học, chữa bệnh) ở mức 100 đô la Mỹ/người/ngày, trong khoảng thời gian lưu trú 10 ngày. Mỗi cá nhân khi mang ngoại tệ ra nước ngoài, mức tối đa không phải xin phép và khai báo là 5.000 đô la cho mỗi lần xuất cảnh. Theo thống kê của “Sách trắng 2016” (Whitebook 2016) của Phòng Thương mại Châu Âu tại Việt Nam (Eurocham), riêng năm 2015, tổng số tiền mà 40.000 người Việt đã tiêu dùng cho việc điều trị bệnh ở nước ngoài là 2 tỉ đô la Mỹ. Nếu con số này chính xác, thử hỏi với quy định kiểm soát ngoại hối nghiêm ngặt như trên, làm thế nào các ngân hàng Việt Nam có thể “giải ngân” suôn sẻ 2 tỉ đô la trong một năm như vậy? Không loại trừ trường hợp các cá nhân, doanh nghiệp sử dụng các nguồn thu nhập được lưu giữ trong các tài khoản hải ngoại (offshore account), có sẵn ở BVI để chi tiêu. Chưa kể Việt Nam chưa có thống kê các khoản chi tiêu lớn hơn như mua sắm tài sản, bất động sản ở nước ngoài.

Hoạt động cấp phép đầu tư cho các công ty vỏ bọc nói riêng hay các công ty tại các vùng ẩn thuế nói chung vào Việt Nam xưa nay vẫn khó xác định tính minh bạch, nguồn gốc của dòng tiền. Quy định tại Luật Đầu tư yêu cầu nhà đầu tư chứng minh năng lực tài chính của mình, nhìn chung cũng chỉ tập trung chứng minh nhà đầu tư có tiền thực hay không (thông qua bản tự cam kết năng lực tài chính, sao kê tài khoản số dư ngân hàng và số tiền ký quỹ vào tài khoản ký quỹ), chứ cơ quan cấp phép cũng không chú trọng hoặc không thể có đủ điều kiện để xác minh được nguồn tiền đầu tư có “sạch” hay không.

Về khía cạnh tránh thuế, hay hoạt động chuyển giá như đề cập với ví dụ nhà đầu tư X nói trên, pháp luật Việt Nam (Thông tư 66/2010/TT-BTC, ngày 22/04/2010) đã có quy định các biện pháp nhằm xác định giá thị trường trong giao dịch kinh doanh giữa các bên có quan hệ liên kết. Tuy vậy, các quy định chống “quan hệ liên kết chuyển giá” dù khá công phu cũng dễ bị vô hiệu, ví dụ như nhà đầu tư X thực hiện đầu tư mô hình BVI nói trên. Việc chứng minh có hay không có sự “móc ngoặc” đối với các chủ đầu từ có hiện diện ở BVI là khá khó khăn.

Khâu kiểm soát nguồn tài chính, chống rửa tiền ở các dự án đầu tư nước ngoài, dự án trong nước nhưng đầu tư “dòng tiền lòng vòng” ra nước ngoài, luôn là thử thách đối với các quốc gia đang phát triển như Việt Nam.

Do vậy, việc quản lý cấp phép các dự án FDI vào Việt Nam cần thực chất hơn. Kinh nghiệm hoạt động kinh doanh và báo cáo kiểm toán, tài chính của công ty mẹ nên được xem xét cẩn trọng. Ngoài ra, một trong những khâu quan trọng để kiểm soát nghĩa vụ thuế chính là kiểm soát hoạt động chuyển vốn, hoặc chuyển lợi nhuận ra nước ngoài, hoặc lợi nhuận chuyển về Việt Nam.

Cũng có thể tham khảo kinh nghiệm quản lý từ các quốc gia khác đối với vấn đề tránh thuế và trốn thuế để nâng cao chất lượng quản lý tại Việt Nam. Nhật Bản là một ví dụ tốt. Từ thập niên 70 của thế kỷ trước, Nhật Bản đã ban hành một đạo luật các biện pháp kiểm soát hoạt động kinh doanh tại những vùng ẩn thuế (Tax Haven Counter Measure Law) được áp dụng vào mọi công ty con của các nhà đầu tư Nhật được thành lập ở các vùng lãnh thổ có thuế suất thu nhập bằng hoặc thấp hơn 20%. Trên cơ sở này, cơ quan thuế của Nhật sẽ đánh thuế vào thu nhập của công ty mẹ đối với phần thu nhập không phải chịu thuế của các công ty con ở nước ngoài. Nhờ đó, sẽ hạn chế các trường hợp các công ty Nhật Bản thành lập công ty con ở những nơi ẩn thuế rồi phân bổ quyền nắm giữ các tài sản giá trị lớn sau đó nhằm mục đích cho các công ty mẹ thuê lại với chi phí lớn để giảm thiểu nghĩa vụ nộp thuế của các công ty mẹ ở Nhật Bản. Luật này chỉ cho phép ngoại lệ trong trường hợp các công ty con tại những vùng ẩn thuế có thể chứng minh đầy đủ về hoạt động thực tế tại các quốc gia mà công ty này đăng ký thành lập.

Thay lời kết

Gần 30 năm kể từ ngày chính thức mở cửa thị trường, Chính phủ Việt Nam vẫn đang nỗ lực cải thiện môi trường đầu tư, tiếp nhận làn sóng đầu tư nước ngoài FDI, cũng như khuyến khích doanh nghiệp Việt Nam tiếp cận thị trường bên ngoài. Hồ sơ Panama có thể là bài học tốt cho thấy sự thiết yếu trong việc xây dựng môi trường đầu tư thân thiện, nhưng phải minh bạch từ khâu xây dựng chính sách đầu tư, đến thực thi vận dụng chính sách đó vào thực tiễn. Có vậy mới hi vọng có một nền kinh tế, tài chính phát triển bền vững, mà không biến thành một “ốc đảo hay vùng trũng”, tạo dung môi lý tưởng cho các hoạt động phi pháp như tham nhũng, rửa tiền, chuyển giá và trốn thuế.

LS Châu Huy Quang-Trọng tài viên – Trung tâm Trọng tài Quốc tế Việt Nam (VIAC)

Phạm Thị Minh Hậu- Hãng luật R&T LCT Lawyers

Nguyễn Hoài Nam-Tổng giám đốc Berjaya Việt Nam