NBB có phải là LGC thứ hai trong mô hình phát triển CII Holdings?

NBB có phải là LGC thứ hai trong mô hình phát triển CII Holdings?

Động thái liên tục gom mua cổ phiếu CTCP Đầu tư Năm Bảy Bảy (HOSE: NBB) của CII gần đây đặt ra nghi vấn thâu tóm tương tự như kịch bản của Địa ốc Lữ Gia (HOSE: LGC). Liệu rằng NBB có phải là đối tượng phù hợp và dễ dàng để CII nuốt trọn như đã từng nuốt trọn LGC?

Cần mẫn gom khi các cổ đông khác thoái

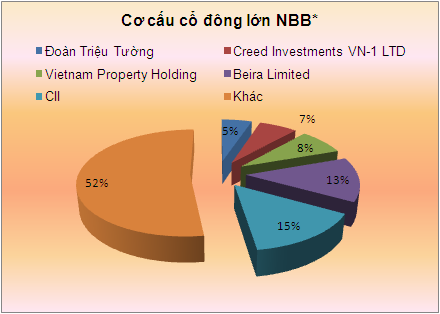

Trong thời gian 3 tháng trở lại đây, CII đã và đang rất cần mẫn mua vào cổ phiếu NBB. Cụ thể, CII đã có 8 lần thông báo thay đổi tỷ lệ sở hữu tại NBB, tất cả đều là giao dịch mua vào với khối lượng mua dao động từ 200,000 đến 800,000 đơn vị, qua đó tỷ lệ sở hữu cũng tăng từ 7.62% lên 15.17%.

Đáng chú ý, khi CII có động thái mua vào thì hàng loạt cổ đông khác thực hiện thoái vốn như Vietnam Property Holding với đã 2 lần đăng ký bán và giảm tỷ lệ sở hữu từ 10.3% xuống 7.94%; cổ đông ngoại khác Beira Limited cũng giảm nắm giữ từ 14.56% xuống 13.41% và Vietnam Holding Limited cũng thoái dần vốn và không còn là cổ đông lớn kể từ 05/03 với tỷ lệ nắm giữ 4.07%. Hay ông Nguyen Louis T, Thành viên HĐQT, cùng công ty riêng Công ty TNHH Sao Ánh Mai liên tục đăng ký bán hết cp đang nắm giữ nhưng bất thành; Ủy viên HĐQT Phạm Thanh Điền cũng đã bán gần 1 triệu cp giảm tỷ lệ sở hữu xuống còn 0.14% vốn.

Với những gì đang diễn ra, nghi vấn thâu tóm được đặt ra và liệu rằng NBB có phải là LGC thứ hai trong mô hình phát triển CII Holding?

* Tổng hợp của người viết tính đến 16/03/2015

|

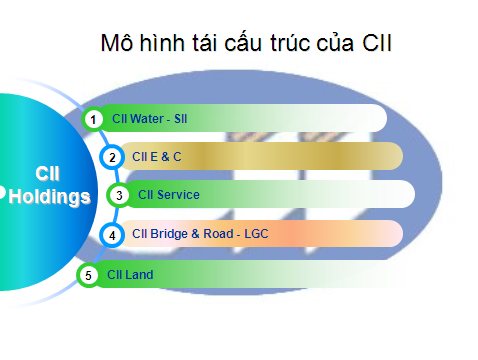

Nhắc lại rằng, vào đầu năm 2014, CII công bố kế hoạch tái cấu trúc hoạt động theo 5 mảng chính là cầu và đường, nước, thi công xây dựng, bất động sản, dịch vụ. Qua đó, CII sẽ trở thành CII Hodldings quản lý 5 công ty con chuyên biệt gồm CII Bridge & Road, CII Water, CII E & C, CII Land và CII Service. Tính đến hiện tại, CII đã gần như hoàn thiện CII Water – CTCP Hạ tầng nước Sài Gòn (HOSE: SII), CII E & C, CII Service và CII Bridge & Road – CTCP Đầu tư Cầu đường CII với việc thâu tóm và tái cấu trúc CTCP Cơ khí Điện Lữ Gia.

* Thâu tóm xong LGC, CII sẽ làm gì?

* "Công chúng" sẽ giúp CII hoàn thành ván bài ngàn tỷ của CII B&R?

Theo kế hoạch năm 2015 sẽ là năm hoàn thiện CII Land, chuyên môn hóa trong mảng bất động sản – mảnh ghép cuối cần hoàn thiện của CII Holdings.

Nhìn lại thương vụ thâu tóm Cơ khí Điện Lữ Gia, thời điểm đó CII đang cần thu hút vốn để tái cấu trúc mảng cầu đường và đơn vị đối tác lại yêu cầu công ty con phải là công ty niêm yết để minh bạch thông tin, tăng thanh khoản và dễ kêu gọi vốn. Tuy nhiên, nếu thành lập một công ty mới thì phải mất hơn 2 năm nữa để có thể hoàn tất thủ tục niêm yết, với khoảng thời gian lâu như vậy sẽ khó hấp dẫn nhà đầu tư. Trong khi đó, danh mục đầu tư của CII đã có sẵn công ty niêm yết là LGC và CII hiểu rõ hoạt động cũng như sức khỏe của LGC đến từng “chân tơ kẽ tóc”.

Theo tương quan trên thì NBB hoàn toàn phù hợp để trở thành LGC thứ hai, một doanh nghiệp niêm yết có sẵn trong danh mục đầu tư của CII, đồng thời mối liên hệ giữa NBB và CII đã được xây dựng từ lâu, cũng có thể nói CII như “đi guốc trong bụng” NBB.

Vấn đề của NBB và câu chuyện lợi ích hai bên

Một vấn đề lớn của NBB bao năm qua là lượng hàng tồn kho quá lớn, cho đến cuối năm 2014 giá trị hàng tồn kho là 2,416 tỷ đồng, chiếm đến 77% tổng tài sản. Trong đó chủ yếu là chi phí sản xuất kinh doanh dở dang của 12 dự án bất động sản, riêng 3 dự án khu căn hộ cao tầng NBB1, NBB2 và NBB3 đã lên đến gần 1,300 tỷ đồng.

Xét đến dòng tiền, NBB cũng không hề dư giả, 4 năm gần đây dòng tiền hoạt động kinh doanh luôn âm vài trăm tỷ đồng, nhờ nguồn tiền từ thu hồi đầu tư góp vốn vào các đơn vị khác và huy động vốn từ chủ sở hữu hay nguồn vay dài hạn mà duy trì thanh khoản cho công ty. Tính đến cuối năm 2014, NBB chỉ còn khoản tiền mặt cực kỳ khiêm tốn chưa đến 10 tỷ đồng so với tổng tài sản hàng ngàn tỷ đồng.

Xét đến kết quả kinh doanh, năm 2014, NBB ghi nhận 234 tỷ đồng doanh thu thuần và 35 tỷ đồng lãi ròng, lần lượt tăng 15% và 40% so với năm 2013. Nhân tố tạo nên sự tăng trưởng đến từ việc giải phóng được một số lượng tồn kho căn hộ và chuyển nhượng 25% vốn góp tại công ty TNHH BOT Cầu Rạch Miễu.

Bên cạnh đó, do vướng mắc ở việc đầu tư dàn trải nhiều lĩnh vực, năm 2014 NBB đã tiến hành tái cấu trúc doanh nghiệp theo hướng tập trung vào lĩnh vực kinh doanh chính là bất động sản. Song tính đến hiện tại, mới hoàn tất chuyển nhượng toàn bộ 50% vốn góp tại CTCP Thủy điện Đá Đen và công ty TNHH BOT Cầu Rạch Miễu. Trong khi đó, doanh nghiệp vẫn còn dự án tại các lĩnh vực khác như khai khoáng gồm mỏ đá ở Bình Thuận, Quảng Ngãi, Phú Yên; sản xuất công nghiệp như nhà máy sản xuất phụ tùng ô tô, nhà máy chế biến đá granite An Nhật Tân, nhà máy đá xây dựng Thọ Bắc.

Điểm sáng trong năm 2014 của NBB là đã tìm được đối tác ngoại đến từ Nhật Bản – Creed Group cam kết rót hơn 600 tỷ đồng vào dự án khu căn hộ cao tầng City Gate Tower. Bên cạnh đó, Creed Group còn đang xem xét hợp tác với NBB phát triển hai dự án NBB2 và NBB3 với tỷ lệ góp vốn 50%. Đồng thời một thành viên của Creed Group là Creed Investments VN-1 Ltd đã trở thành cổ đông lớn của NBB khi nắm 6.5% vốn. Chia sẻ tại buổi lễ ký kết hợp tác đầu tư dự án City Gate Towers, ông Toshihiko Muneyosht, nhà sáng lập và Giám đốc Creed Group không dấu ý muốn tìm hiểu để trở thành đối tác chiến lược của NBB.

Một số chỉ tiêu tài chính của NBB (Đvt: Triệu đồng)

Chung lại, mặc dù có một vài tín hiệu khởi sắc nhưng tình hình hoạt động kinh doanh của NBB vẫn còn nhiều vấn đề tồn đọng chưa giải quyết được, đặc biệt là dòng tiền. Nếu NBB về với CII, vấn đề này có thể sẽ được giải quyết, bên cạnh có nguồn vốn lớn từ công ty mẹ (CII vừa thu về hơn 1,000 tỷ đồng từ chuyển nhượng cổ phiếu và trái phiếu hoán đổi cổ phiếu LGC) thì CII cũng đang nắm trong tay một số dự án bất động sản tiềm năng.

Về phía CII, đơn vị này đang tìm kiếm đối tác phù hợp để trở thành CII Land, hoàn thiện quá trình tái cấu trúc doanh nghiệp. Và theo như định hướng của CII thì CII Land chỉ chuyên môn hóa vào lĩnh vực bất động sản và đây cũng là điều mà NBB đang hướng đến.

Khả năng CII đang thâu tóm NBB hoàn toàn có thể xảy ra, việc gia tăng liên tục tỷ lệ sở hữu hiện tại cho thấy mọi vấn đề giữa hai bên dường như đã được ngả ngũ và đang tiến đến hồi kết.

Trần Việt