Chuyện cổ phiếu dệt may: 2016 vẫn ổn, tương lai còn ở phía trước

Chuyện cổ phiếu dệt may: 2016 vẫn ổn, tương lai còn ở phía trước

Mặc dù trải qua một năm khá lận đận bởi tổng nhu cầu thế giới suy giảm, cạnh tranh gay gắt từ sản phẩm giá rẻ của Trung Quốc và Ấn Độ, … cũng như tuyên bố rút khỏi Hiệp định TPP từ Mỹ song nhìn chung các doanh nghiệp ngành dệt may trong nước vẫn giữ được nhịp tăng tương đối.

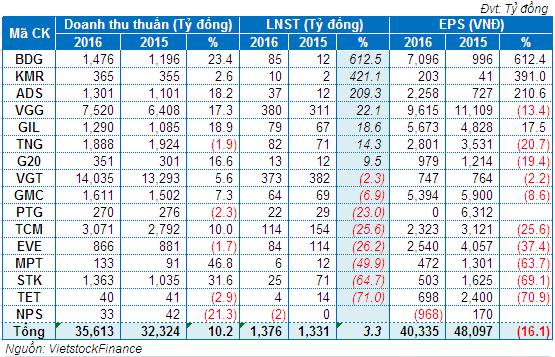

Cụ thể, theo dữ liệu báo cáo tài chính quý 4/2016 tổng hợp của Vietstock, 16 doanh nghiệp ngành dệt may trên các sàn chứng khoán (HNX, HOSE và UPCoM) trong năm 2016 đã tạo ra tổng mức doanh thu thuần 35,613 tỷ đồng, tăng hơn 10%; tổng lợi nhuận thu về 1,376 tỷ đồng, nhích nhẹ 3% so với con số đạt được trong năm 2015.

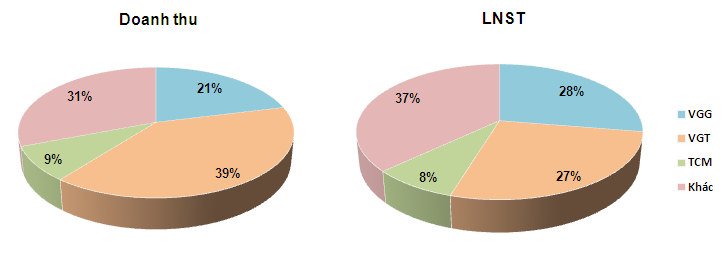

Trong đó, chỉ tính riêng ba “ông lớn” đứng đầu, là Tập đoàn Dệt may (VGT), Việt Tiến (VGG) và Thành Công (TCM), thì tổng doanh thu đạt được hơn 24,626 tỷ đồng, mức lãi ròng thu về hơn 867 tỷ đồng, cùng chiếm đến 60-70% kết quả toàn ngành.

|

Tỷ trọng doanh thu và lợi nhuận của 3 doanh nghiệp đầu ngành dệt may

|

|

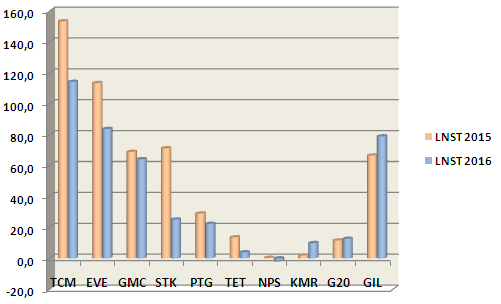

Kết quả kinh doanh của 16 doanh nghiệp dệt may năm 2016

|

“Tân binh” hùng mạnh

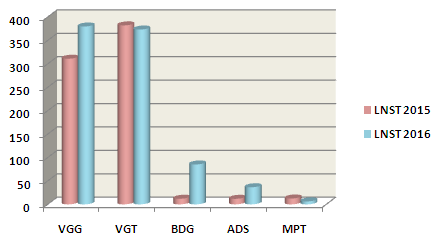

Trong năm vừa qua, ngành dệt may có khá nhiều “ông lớn” đưa cổ phiếu lên sàn giao dịch chứng khoán tập trung. Trong đó, “tân binh” Tổng Công ty May Việt Tiến (VGG) gây ấn tượng mạnh nhất khi trở thành doanh nghiệp dẫn đầu về lãi ròng với 380 tỷ đồng, tăng 22% so với thực hiện năm 2015 (doanh thu thuần trong năm thu về 7,520 tỷ đồng, tăng 16%).

Kế đến là Tập đoàn Dệt may Việt Nam (VGT), mặc dù doanh thu tăng gần gấp đôi với 871 tỷ đồng, tuy nhiên giá vốn cao và các khoản chi phí không được kiểm soát tốt đã khiến lãi thuần giảm 22%. Theo đó, lãi ròng đạt gần 268 tỷ đồng, giảm 30% so với thực hiện năm 2015.

Một “tân binh” khác gây choáng không kém là May mặc Bình Dương (BDG), mặc dù bối cảnh ngành trong năm 2016 không mấy khả quan nhưng đơn vị này vẫn ghi nhận tăng trưởng tại cả hai chỉ tiêu doanh thu và lợi nhuận sau thuế. Cụ thể, doanh thu năm 2016 đạt 1,476 tỷ đồng, tăng hơn 23%, đồng thời vượt nhẹ 8% kế hoạch; lợi nhuận sau thuế tăng gấp 7 lần lên mức 85 tỷ đồng. Trong đó, tính riêng quý 4 thì lãi ròng đạt 26 tỷ đồng, tăng nổi bật 2,617% so với cùng kỳ năm trước. Tuy nhiên theo giải trình từ phía Công ty, sở dĩ có sự chênh lệch lớn trên do tháng 12/2015 được tính vào niên độ tài chính năm 2016, nên quý 4/2016 ghi nhận kết quả của 3 tháng, trong khi cùng kỳ năm 2015 chỉ ghi nhận của 2 tháng (tháng 10 và tháng 11).

Ngoài ra, doanh nghiệp sợi Damsan (HOSE: ADS) cũng đạt được mức tăng khá ấn tượng về lãi ròng, tăng 209% lên mức 36 tỷ đồng, trong khi doanh thu chỉ tăng nhẹ 18%.

|

KQKD của 5 doanh nghiệp dệt may mới đưa cp lên sàn năm 2016

Đvt: Tỷ đồng

|

Trong các tân binh thì May Phú Thành (MPT) là kém khả quan hơn cả khi doanh thu mang về hơn 133 tỷ đồng, tăng 47% so với năm 2015; song, lãi từ hoạt động bán chứng khoán giảm mạnh, từ mức hơn 11 tỷ đồng chỉ còn vỏn vẹn 105 triệu, doanh thu tài chính theo đó giảm 6.5 lần. Kết quả là, lợi nhuận sau thuế cổ đông công ty mẹ chỉ đạt 6 tỷ, giảm 50% so với con số 12 tỷ đồng năm trước đó.

Trái chiều tại các “lão làng”

Trái ngược với kết quả khả quan của các “tân binh”, Dệt may – Đầu tư – Thương mại Thành Công (TCM) khép lại năm 2016 không trọn vẹn với doanh thu 3,070 tỷ đồng, tăng nhẹ 10%, tuy nhiên giá vốn tăng cao khiến lợi nhuận sau thuế chỉ còn 114 tỷ đồng, giảm 25% so với năm trước. Kết quả này thực sự không quá bất ngờ cho giới đầu tư, khi mà tại ĐHĐCĐ thường niên 2016, Ban lãnh đạo Công ty cũng đã nhận định năm này sẽ là một năm khó khăn bởi chi phí tăng cao cũng như thị trường xuất khẩu biến động khó dự báo.

Với doanh thu và lãi ròng 2016 đều không đạt chỉ tiêu (tương ứng thực hiện 94% và 72%), năm 2017 Công ty đề ra kế hoạch tương đối khiêm tốn, doanh thu chỉ tăng nhẹ lên mức 3,243 tỷ đồng, lợi nhuận sau thuế kỳ vọng tăng 55%, đạt 178 tỷ đồng.

|

CTCK Vietcombank (VCBS) cho rằng 2017 sẽ là một năm tăng trưởng mạnh mẽ của TCM. Cụ thể, với hiệu suất hiện tại nhà máy Vĩnh Long của Công ty sẽ có khả năng thoát lỗ vào thời điểm kết thúc quý 1 và bắt đầu tạo lợi nhuận từ quý 2/2017. Mặt khác, TCM đã cơ cấu lại mảng kinh doanh đang gặp khó khăn này bằng cách đóng cửa Nhà máy Sợi 1 sản xuất sợi polyester, điều này sẽ giúp TCM tiết kiệm được một phần các chi phí cố định trong thời gian tới. Đồng thời mảng vải của TCM cũng đã được đầu tư thêm máy móc, tăng công suất thêm 3 triệu mét vải/năm, tương đương với 42.86% so với công suất trước đó là 7 triệu mét vải/năm từ đầu quý 4/2017. |

Tình trạng giảm lãi cũng diễn ra tại Everpia (EVE), doanh thu năm 2016 đạt 866 tỷ đồng, giảm nhẹ so với năm 2015, chi phí tăng, cộng với khoản lỗ khác phát sinh gần 10 tỷ đồng khiến lãi ròng giảm đáng kể, chỉ còn 84 tỷ đồng (năm 2015 đạt hơn 113 tỷ đồng).

Nhưng bết bát nhất thì phải kể đến May Phú Thịnh - Nhà Bè (NPS), ĐHĐCĐ bất thường năm 2016 cổ đông đã thông qua quyết định ngừng hoạt động sản xuất may mặc và hủy niêm yết tự nguyện tại Sở GDCK Hà Nội (HNX) sau 10 năm lên sàn. Nguyên nhân là do nguồn hàng không ổn định, lao động khan hiếm và chi phí tăng cao. Kể từ năm 2012 đến nay, doanh thu tại NPS liên tục sụt giảm với tốc độ trung bình giảm 6% mỗi năm, kéo theo lợi nhuận sau thuế lao dốc mạnh và tính đến năm 2016 thì chính thức báo lỗ 2 tỷ đồng trong khi doanh thu đạt 33 tỷ, giảm hơn 21% so với năm 2015.

|

Kết quả kinh doanh của 11 doanh nghiệp dệt may đã đưa cp lên sàn từ trước 2016

Đvt: Tỷ đồng

|

Ngược lại, Sản xuất kinh doanh và Xuất nhập khẩu Bình Thạnh (GIL) khép lại năm 2016 với mức tăng trưởng xấp xỉ 19% cho cả doanh thu và lãi ròng, lần lượt đạt 1,290 tỷ và 79 tỷ đồng. Sự khởi sắc kinh doanh tại GIL đã được ghi nhận từ sớm, sau 6 tháng đầu năm, GIL đã thực hiện được 63 tỷ đồng lãi ròng, tăng trưởng 123% và gần tương đương với mức thực hiện được trong cả năm 2015. Nguyên nhân được GIL cho biết là nhờ đơn hàng gia tăng. Tuy nhiên, giai đoạn cuối năm, trước sự biến động tỷ giá, cùng với những đơn hàng giá trị cao chưa đến thời gian giao hàng, tình hình kinh doanh quay đầu giảm sút.

Tại Đầu tư và Thương mại TNG (TNG) thì doanh thu tuy giảm nhẹ, đạt 1,888 tỷ đồng, nhưng các chi phí được tiết giảm đáng kể nên kết thúc năm 2016, thu về hơn 81 tỷ đồng lợi nhuận sau thuế, tăng 14% so với năm 2015.

Kỳ vọng gì cho năm 2017?

Năm 2016 có thể xem là năm khá ảm đạm đối với ngành dệt may khi liên tiếp đối mặt với các sự kiện “thiên nga đen” trên toàn cầu. Hệ lụy là nền kinh tế bất ổn, nguồn cầu nhìn chung suy giảm, tỷ giá biến động,… đặc biệt là sự rút chân khỏi Hiệp định TPP của Mỹ theo chủ kiến của tân tổng thống Donald Trump. Một yếu tố nữa góp phần kìm hãm sự phát triển ngành dệt may trong nước là bởi các nước láng giềng như Trung Quốc, Ấn Độ,… nhận được sự bảo hộ từ chính quốc gia sở tại, khiến lợi thế cạnh tranh sản phẩm doanh nghiệp nội địa kém đi.

|

Ngày 10/12/2016, Bộ Công Thương cho biết, Hiệp hội Dệt may Việt Nam vừa đưa ra dự báo kim ngạch xuất khẩu hàng dệt may của Việt Nam sẽ đạt khoảng 28.5 tỷ USD trong năm 2016, thấp hơn dự kiến khoảng 1.5 tỷ USD và mới đạt 92% kế hoạch. Cùng với đó, xuất khẩu hàng may mặc của Việt Nam sang Mỹ năm 2016 ước đạt 11.4 tỷ USD, tăng 4% so với năm 2015. |

Bên cạnh những tác nhân bên ngoài, nội lực cũng ẩn chứa nhiều cản trở như biên lợi nhuận thấp, thiếu hụt nhân lực trình độ cao. Do chủ yếu là hàng gia công nên chuỗi phát triển có giá trị gia tăng cao lại phải đi thuê ngoài, phụ thuộc vào nguyên liệu Trung Quốc,…

Theo đó, bước sang năm 2017, với dự kiến tổng cầu thế giới vẫn duy trì ở mức thấp thì ngành dệt may sẽ khó đạt được sự tăng trưởng nổi bật. Tuy nhiên, xét ở khía cạnh ngược lại, năm 2017 với những Hiệp định thương mại FTA, Châu Âu sẽ là thị trường tiềm năng với dư địa xuất khẩu còn khá nhiều. Theo ý kiến của ông Bạch An Viễn -Trưởng phòng phân tích CTCK KIS Việt Nam: “Mặc dù TPP thất bại, tuy nhiên Mỹ vẫn là thị trường xuất khẩu lớn. Hơn nữa dự kiến trong tương lai xu thế công xưởng may mặc sẽ đổ về Việt Nam. Cùng với đó, ngành dệt may là ngành Mỹ không có lợi thế cạnh tranh với nước ta, nên vẫn yên tâm dệt may sẽ không có tên trong danh sách ngành được bảo hộ theo chủ trương của ông Trump.”

Đồng thời, tự thân mỗi doanh nghiệp cũng có những bước đi chiến lược riêng, trong đó nổi cộm lên vấn đề nới room ngoại nhằm thu hút vốn đầu tư. Đơn cử tại EVE, là cổ phiếu đầu tiên trong ngành dệt may thực hiện nới room lên ngưỡng tối đa 100%. Ngay sau khi được “cởi trói”, cổ phiếu EVE đã bứt tốc tăng 50% chỉ trong vòng một tháng. Sau EVE đến lượt TNG cũng thông qua quyết định nới room lên mức tối đa 100%./.