Bước đi khác biệt của VIB

Bước đi khác biệt của VIB

Vẫn hòa trong con sóng tăng trưởng của ngành ngân hàng nói chung nhưng VIB đang chọn cho mình những nước đi riêng, dài hạn và chắc chắn.

Nếu là cổ đông hay một nhà đầu tư quan tâm tới VIB, đã từng nghe Ban lãnh đạo ngân hàng này chia sẻ về định hướng phát triển hẳn sẽ nhận thấy những nét riêng đáng chú ý. Không nằm ngoài xu hướng ngân hàng bán lẻ, nhưng thay vì đánh đổi hoặc giữ ưu tiên tăng trưởng quy mô, đặt rủi ro xuống thứ cấp hoặc hy sinh quy mô, ưu tiên về chất lượng tín dụng, VIB lựa chọn phương án trung lập cân bằng cho cả hai, như chia sẻ của ông Đặng Khắc Vỹ - Chủ tịch HĐQT Ngân hàng với cổ đông tại ĐHĐCĐ thường niên 2018 cách đây không lâu.

Một trong những miếng bánh còn khá hấp dẫn để tăng trưởng mảng bán lẻ chính là tín dụng tiêu dùng. Nhiều công ty tài chính tiêu dùng được ví như “gà đẻ trứng vàng” của các ngân hàng, điển hình như FE Credit của VPBank, HD Saison của HDBank hay MCredit của MBB (thời gian tới). Nhưng thay vì lao vào cuộc chạy đua nhằm chia lại miếng bánh, Chủ tịch Đặng Khắc Vỹ cho hay VIB lại “bình thản” đứng ngoài. Bởi ông cho rằng, chiến lược mà VIB hướng đến không phải là sự tăng trưởng nóng trong ngắn hạn mà theo đuổi chiến lược tăng trưởng lâu dài và bền vững.

Nền tảng này đã được gầy dựng từ hơn 5 năm về trước. Quay trở về giai đoạn 2012-2014, trong khi phần lớn các ngân hàng TMCP vẫn duy trì tăng trưởng tín dụng thì VIB lại có chiến lược hoàn toàn khác biệt và quyết liệt hơn hẳn, đó là chủ động không chú trọng tăng trưởng tín dụng giai đoạn này. Trong một báo cáo phân tích công bố cuối tháng 7/2017, CTCK Bảo Việt (BVS) dẫn chứng số liệu cho thấy, tăng trưởng tín dụng của VIB năm 2012 là -22.18%, gần như thấp nhất so với một số ngân hàng cùng quy mô như STB (19.02%), VPB (26.51%) hay SHB (93.32%). Đồng thời, lãi suất cho vay của VIB cũng ở mức tương đối cao để hạn chế tăng trưởng tín dụng.

Giai đoạn 2015-2017, tăng trưởng tín dụng VIB tăng trở lại với mức tăng đạt 25% (2015), 27.4% (2016) và 26% (2017). Đi cùng với việc hạ lãi suất, kết quả này có được nhờ sự đóng góp không nhỏ của mảng bán lẻ. Được biết, tỷ trọng mảng này đã dịch chuyển từ 40% năm 2016 lên 55% trong năm 2017. Tuy không theo đuổi riêng mảng tài chính tiêu dùng, nhưng tăng trưởng tín dụng trong mảng bán lẻ năm 2017 của VIB đạt tới 83% - một con số khá cao trên thị trường. Theo chia sẻ của Ban lãnh đạo, mức tăng trưởng của mảng bán lẻ năm 2018 có thể vượt 83%, thậm chí lên tới 100%.

Đối với mảng bán lẻ, cho vay khách hàng cá nhân chiếm đến 52% danh mục cho vay của Ngân hàng. Hai phân khúc trọng tâm là cho vay mua nhà và cho vay mua ô tô, chiếm lần lượt 45% và 33% danh mục cho vay cá nhân, đạt tốc độ tăng trưởng cao trong năm vừa qua. Được biết, VIB thuộc nhóm dẫn đầu cho vay bán mới ô tô trong năm 2017 với thị phần đạt 11%.

Ngoài ra, doanh thu từ hoạt động liên kết bảo hiểm - ngân hàng (Bancassurance) cũng tăng khá mạnh, tăng 45% trong năm 2017. Với Bancassurance, VIB đã ký kết hợp đồng với Prudential và doanh số năm thứ 3 dự kiến đạt kế hoạch doanh số năm thứ 8.

Theo đó, VIB khép lại năm 2017 với việc đạt mức tăng trưởng mạnh nhất trong 5 năm vừa qua. Ban lãnh đạo Ngân hàng này từng đặt mục tiêu tăng trưởng 30% mỗi năm trong giai đoạn 5 năm tới (2017-2021) ở các chỉ số chính như lợi nhuận, doanh thu và quản trị nợ dưới chuẩn (NPL) dưới 3%. Và trong năm 2017, các chỉ tiêu này được xem là "cán đích" khi doanh thu của ngân hàng tăng 30%, lợi nhuận tăng 100%, tỷ lệ NPL là 2.49%.

Sang năm 2018, VIB đặt kế hoạch lợi nhuận 2,005 tỷ đồng, tăng 43% so với năm 2017. Tuy nhiên, Ban lãnh đạo Ngân hàng nhìn nhận đây chỉ là mức sàn, tham vọng thực tế có thể đạt 2,300-2,500 tỷ đồng, tương đương mức tăng trưởng 60-70%. Bước khởi đầu cho kế hoạch này, trong quý đầu tiên, lợi nhuận trước thuế của VIB ước đạt hơn 500 tỷ đồng, hơn gấp 3 lần cùng kỳ năm 2017.

Đi cùng với đà tăng trưởng của kết quả kinh doanh, VIB cũng nằm trong số các ngân hàng tư nhân (cùng với HDBank, VPBank,…) thường dẫn đầu hệ thống về tỷ lệ chi trả cổ tức những năm gần đây. Thời gian tới, VIB sẽ tiến hành trả cổ tức bằng tiền mặt và chia cổ phiếu thưởng cho cổ đông với tỷ lệ lên tới 36%, gồm tỷ lệ chia cổ tức bằng tiền mặt là 5%, tỷ lệ chia cổ phiếu thưởng là 31%. Đồng thời, ngân hàng sẽ sử dụng gần 2 triệu cổ phiếu quỹ để thưởng cho các CBNV có đóng góp tốt cho VIB và bán cho nhà đầu tư và/hoặc chia một phần hoặc toàn bộ cổ phiếu quỹ còn lại cho cổ đông hiện hữu.

Bên cạnh đó, VIB dự kiến tăng vốn điều lệ thêm 43.5% lên tối đa 8,100 tỷ đồng bằng các hình thức phát hành và chào bán riêng lẻ tối đa 10% vốn điều lệ, phát hành cổ phiếu thưởng từ nguồn thặng dư các quỹ và lợi nhuận để lại. VIB cũng đã chốt kế hoạch tiến hành niêm yết cổ phiếu trên Sở Giao dịch Chứng khoán TP.HCM (HOSE) ngay trong năm 2018. Song song với việc chuyển sàn, cổ đông VIB cũng đã chính thức đồng ý “Nam tiến”, chuyển trụ sở VIB từ Hà Nội vào TP.HCM đồng thời tiếp tục duy trì quy mô và sức mạnh tại Hà Nội để phát triển đồng đều tại cả hai địa bàn kinh doanh chiến lược.

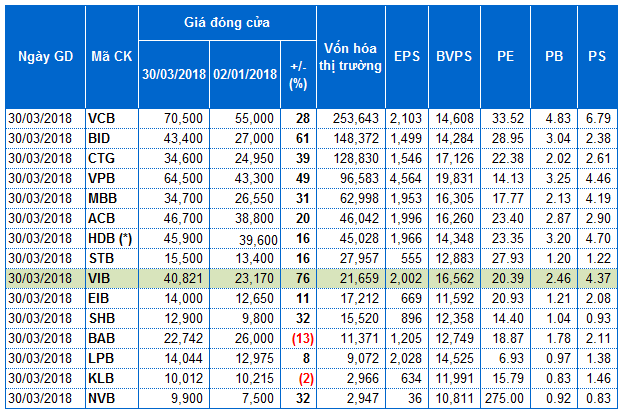

Sau hơn một năm giao dịch trên thị trường UPCoM, giá cổ phiếu VIB đã tăng trưởng hơn 120% tính theo giá điều chỉnh. Chào sàn với giá 17,000 đồng/cp, nhưng kể từ giữa tháng 3/2018 giá cổ phiếu VIB đã vượt mốc 40,000 đồng cp, có thời điểm lên sát 44,000 đồng/cp. Hiện cổ phiếu này đã lùi về giao dịch quanh ngưỡng 38,000 đồng/cp.

VIB là ngân hàng đầu tiên lên sàn UPCoM, sau đó còn có LienVietPostBank (LPB), KienLongBank (KLB) và BacABank (BAB). Tuy nhiên, tính riêng quý 1/2018, trong khi cổ phiếu của các ngân hàng khác chỉ tăng nhẹ hoặc sụt giảm thì cổ phiếu VIB lại tăng giá đến 76%. Đây cũng là mức tăng dẫn đầu cả 3 sàn, vượt qua cả những “ông lớn” có tốc độ tăng trưởng mạnh khác như BIDV (61%), VPBank (49%), MBB (31%),…

|

Một số chỉ tiêu tài chính của các nhà băng trên 3 sàn

(*) Số liệu về giá của HDB lấy từ ngày ngân hàng này bắt đầu lên HOSE vào 05/01/2018

|

FILI