Để tránh lạm phát đình đốn

Để tránh lạm phát đình đốn

Cả hai chính sách tiền tệ và tài khóa đều đóng vai trò quan trọng để đối phó với mức lạm phát vẫn còn tiếp tục cao trong những tháng đầu năm 2012. Nhưng sự phối hợp chính sách như “thỏa ước” mới đây giữa Bộ Tài chính và Ngân hàng Nhà nước (NHNN) nói lên sự quan trọng phải điều hòa linh hoạt cả hai chính sách để đồng thời ngăn chặn tình trạng đình đốn sản xuất đang diễn ra kéo theo sự phá sản của nhiều doanh nghiệp.

Lãi suất giảm: tốt... nhưng chưa đủ

Diễn biến lạm phát đang cho thấy những dấu hiệu tích cực, biểu hiện là chỉ số lạm phát tháng 2 tính theo năm giảm xuống còn 16,4% so với mức 17,3% của tháng 1. Nếu loại trừ yếu tố thời vụ thì chỉ số giá tiêu dùng (CPI) trong tháng này chỉ tăng 0,4% so với mức 0,6% của tháng 1. Như vậy, lạm phát đã giảm tháng thứ 6 liên tiếp, xuống mức thấp nhất trong 11 tháng qua. Mặc dù vẫn còn các rủi ro ảnh hưởng tới lạm phát (đặc biệt là giá xăng dầu cao và việc sắp tăng giá điện), chúng tôi vẫn cho rằng khả năng kiểm soát tốc độ tăng CPI cả năm ở mức một chữ số là hiện thực.

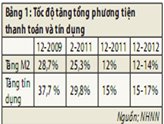

Chính sách thắt chặt tiền tệ nói chung có lẽ sẽ được tiếp tục áp dụng trong suốt năm nay, mặc dù NHNN vừa giảm 1 điểm phần trăm đối với các lãi suất điều hành trong nỗ lực giảm gánh nặng lãi suất cho hầu hết các doanh nghiệp, nhất là các doanh nghiệp nhỏ và vừa. Tuy có thể hiểu được động lực cần thiết cho bước đi mới này của NHNN, quan trọng hơn nữa là vẫn cần thiết phải giảm tổng cầu trong nền kinh tế nếu thực sự muốn kiểm soát lạm phát. Do các khoản chi tiêu ngân sách vẫn luôn “phình to”, nền kinh tế của Việt Nam luôn đối mặt với tình trạng khó khăn phải cân bằng giữa lạm phát và tăng trưởng kinh tế.

|

Một hướng đi khác là có thể giảm thuế (thí dụ giảm thuế doanh nghiệp từ 25% xuống 20%) để khuyến khích đầu tư và sản xuất trong khu vực tư nhân, nhưng bù lại phải giảm chi (thí dụ chi tiêu thường xuyên của ngân sách, và nhất là đầu tư công) mạnh hơn nữa để giới hạn tỷ lệ bội chi ngân sách so với GDP.

Một sự phối hợp cần thiết

Điều chỉnh chính sách là phù hợp với thông báo “phối hợp” giữa NHNN và Bộ Tài chính sau một thỏa thuận chính thức mới đây trong tháng 3-2012. Phối hợp chính sách là cần thiết theo hướng thiết lập các mục tiêu hàng năm và hàng quí cho cung tiền M2 (NHNN) và việc phát hành phù hợp, thường xuyên đối với trái phiếu chính phủ (Bộ Tài chính). Nhưng phối hợp cần thiết nhất là việc xây dựng các chính sách tài khóa và tiền tệ hàng năm để đạt được các mục tiêu lạm phát hàng năm, tăng trưởng và cán cân thanh toán tổng thể của nền kinh tế trong một “lập trình tài chính” (financial programming exercise).

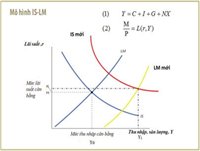

Chính phủ nên theo dõi sự phối hợp chính sách chặt chẽ này để thực hiện hiệu quả việc tái lập ổn định tài chính quốc gia, thí dụ trong một báo cáo hàng năm chú trọng về sự ổn định tài chính trong khu vực tiền tệ - ngân hàng (financial soundness) cũng như tính bền vững tài khóa (fiscal sustainability). Ít nhất sự phối hợp đó có thể được giải thích rõ và hỗ trợ về mặt lý thuyết bởi mô hình IS-LM khá quen thuộc trong kinh tế học vĩ mô.

Điều chỉnh phương pháp tiếp cận chống lạm phát và giảm lãi suất: mô hình IS-LM

Mô hình IS-LM là một mô hình lý thuyết đơn giản nhưng có ý nghĩa chính sách khá thuyết phục cho tình hình kinh tế của Việt Nam hiện nay:

- Mô hình IS-LM có thể được coi như là công cụ cơ bản nhất để hiển thị các tác động của cả hai chính sách tài khóa (IS) và chính sách tiền tệ (LM) lên đầu ra Y (tăng trưởng) và lãi suất (r).

- Chính sách tài khóa mở rộng được sử dụng ở Việt Nam từ năm ngoái có thể được hiểu là có xu hướng để di chuyển đường cong IS sang bên phải, nâng cao lãi suất r và đầu ra Y (đẩy tăng trưởng cao).

|

- Vì chính sách tài khóa mở rộng (do gia tăng chi tiêu chính phủ) sẽ làm tăng bội chi ngân sách được tài trợ trực tiếp hay gián tiếp bởi NHNN (qua việc phát hành trái phiếu chính phủ bán cho các ngân hàng thương mại rồi sau cùng được tái chiết khấu hay tái cấp vốn qua các “cửa sổ” này của NHNN), đường cong LM cũng sẽ di chuyển sang bên phải, tăng mức lãi suất cân bằng từ r0 đến r1 và tổng sản lượng từ Y0 đến Y1, hàm ý cả lãi suất lẫn sản lượng đều cao hơn. Tổng sản lượng cao hơn bao nhiêu là tùy theo mức sản lượng tiềm năng (potential output) đã gần được chạm đến chưa, và tùy theo việc có nhiều hay ít cản trở trong chu trình sản xuất (thí dụ do cản trở hành chính, tham nhũng, giải phóng mặt bằng đất đai...).

Trong trường hợp của Việt Nam, có vẻ như khả năng sản xuất và hiệu quả nền kinh tế đang đến các giới hạn đặt ra bởi sự thiếu nhân công có tay nghề cao, đất đai có năng suất cao và công nghệ bị giới hạn... đã đặt ra những trở ngại đáng kể cho chu trình sản xuất. Kết quả là sự di chuyển của các đường cong IS và LM trên đồ thị chỉ có thể tạo ra ít gia tăng của tổng sản lượng Y nhưng lại đẩy mức lạm phát tăng vọt lên những đỉnh cao mới do sự gia tăng của tổng cầu.

- Mặt khác, chính sách tiền tệ/tín dụng thắt chặt theo đuổi kể từ tháng 2-2011 cũng có xu hướng đưa đường cong LM sang bên trái, làm tăng lãi suất r và giảm Y (thông qua giảm tổng cầu).

- Tựu trung, lãi suất cao hiện nay tại Việt Nam có thể dễ dàng được giải thích bởi cả hai chính sách tài khóa và tiền tệ đang diễn ra. Vì vậy, chúng tôi đề xuất sử dụng chính sách tài khóa chặt chẽ (di chuyển đường cong IS sang bên trái) như công cụ chính để đối phó với lạm phát và giúp giảm lãi suất. Tại sao? Vì chính sách tài khóa thắt chặt sẽ làm giảm nhu cầu phát hành trái phiếu của Chính phủ và bớt đi tài trợ thâm hụt ngân sách bằng khu vực ngân hàng. Trong khi đó, chúng ta có thể áp dụng chính sách tiền tệ được nới lỏng từ từ như vừa được công bố (di chuyển đường cong LM sang phải) để giảm lãi suất và nâng cao Y làm giảm tình trạng đình đốn sản xuất. Nghệ thuật ở đây chính là liều lượng thích hợp giữa hai chính sách và dẫn đến nhu cầu phối hợp chính sách giữa NHNN và Bộ Tài chính như đang được Chính phủ chú ý đến.

Ngoài ra, cần phải thực hiện những hoạt động cụ thể như sau:

- Thực hiện các quyết định về chính sách tài khóa để làm giảm tổng cầu thông qua cắt giảm đầu tư công.

- Chính sách tiền tệ linh hoạt hơn để hỗ trợ khu vực sản xuất, theo đó cần đạt được mục tiêu tăng trưởng tín dụng 15-17% trong năm nay.

- NHNN sẽ dựa nhiều hơn vào thị trường mở và chính sách dự trữ bắt buộc (đặc biệt là với các khoản tiền gửi ngoại tệ) để kiểm soát cung tiền. Kèm theo đó, NHNN nên tác động giảm lãi suất để thiết lập lại đường cong lãi suất bình thường và loại bỏ các biến dạng hiện có trong thị trường tín dụng và lãi suất.

- Khi thanh khoản hệ thống ngân hàng ổn định trở lại, NHNN cần xóa bỏ trần lãi suất để nâng cao vai trò của cơ chế thị trường trong hệ thống ngân hàng, hơn là việc áp dụng các công cụ hành chính mà kèm theo đó là nhiều tác dụng phụ.

- Sự phối hợp chính sách trên cũng là để giảm hiệu ứng chèn ép của khu vực quốc doanh đối với khu vực tư nhân (crowding out effect). Quyết tâm hơn về kiềm chế chi tiêu tài khóa nên được áp dụng ngay từ quí 2-2012 và trong việc sửa soạn ngân sách tài khóa 2013.

TS.Vũ Viết Ngoạn, TS. Phạm Đỗ Chí

TBKTSG