VAMC làm gì để xử lý số nợ đã mua?

VAMC làm gì để xử lý số nợ đã mua?

Việc VAMC sẽ xử lí những nợ xấu đã mua như thế nào là vấn đề đang được quan tâm. Xung quanh vấn đề này, phóng viên Báo Hải quan đã có cuộc trao đổi với chuyên gia tài chính - ngân hàng, TS.Bùi Kiến Thành.

TS.Bùi Kiến Thành

|

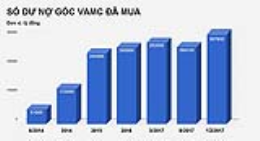

VAMC đang tiến hành mua những khoản nợ xấu đầu tiên. Nhưng sau khi mua nợ, theo ông VAMC cần làm gì để xử lí số nợ đã mua, thưa ông?

Trước hết, cần xem xét việc VAMC mua như thế nào? Đó là khởi sự của tất cả mọi vấn đề. VAMC nói mua theo giá trị sổ sách, nghĩa là mua theo 100% giá trị số nợ đã cho vay hay là mua theo số nợ gốc và trừ đi các trích lập dự phòng theo quy định của NHNN về các lọai nợ xấu? Nếu là mua theo giá trị nợ gốc thì đó là vấn đề cần nghiên cứu và đặt câu hỏi lớn. Bởi vì không thể nào bỏ tiền ra mua một hàng hóa với giá trị gốc của nó trong khi không biết giá trị hiện giờ chỉ còn 1% hay 0% so với giá trị gốc. Vừa rồi Thông tư 19 lại quy định là mua theo “giá trị thị trường” với nhiều cách tính chưa thật sự là rõ ràng hay hợp lí, vì chưa có “thị trường” mà chỉ có VAMC định giá cuối cùng.

VAMC nói số nợ xấu này có tài sản bảo đảm, nhưng tài sản đó là gì? Nếu tài sản đó là bất động sản thì VAMC cũng lại phải kiểm tra xem giá trị thực của tài sản đó. Bởi vì có hiện tượng thổi phồng giá trị bất động sản lên để cho vay. Khi VAMC thừa hưởng tài sản thế chấp là bất động sản thì có hai vấn đề. Một là cơ sở pháp lí của những tài sản đó chưa hẳn đã rõ ràng. Muốn xử lí bất động sản này không chỉ Ngân hàng Nhà nước mà cần sự giúp đỡ của Bộ Tài chính trong việc làm rõ nguồn gốc, cơ sở pháp lí cũng như về thuế của các bất động sản này. Mặt khác, muốn bán tài sản thế chấp này cũng phải qua các công đoạn pháp lí về giải chấp và bán tài sản thế chấp. Việc đó VAMC có làm được không và làm tới đâu? Không kể là sau khi VAMC "ôm" những tài sản thế chấp đó thì cũng không dễ bán ra được trong bối cảnh hiện nay.

Nếu VAMC mua nợ thể hiện bằng những DN, thì DN đó giờ sức khỏe ra sao, còn hoạt động hay đã "chết lâm sàng", ngưng hoạt động? DN đó có giá trị trị gì không hay chỉ là một đống sắt vụn? Nếu DN đã "chết" thì giá trị không được bao nhiêu. Nếu DN vẫn sống thì phải tái cấu trúc lại. VAMC có đủ nhân sự và tài chính để cấu trúc lại hay không? Nếu VAMC không làm được mà chủ yếu là mua nợ để bán lại cho tổ chức tài chính trong nước hay nước ngoài thì chưa chắc đã có người mua. Quỹ đầu tư nào có đủ khả năng làm tốt hơn VAMC?

Thế còn nhà đầu tư nước ngoài thì sao, thưa ông?

Khi nhà đầu tư nước ngoài chưa biết được giá trị đích thực của tài sản là bao nhiêu, cơ quan nào giám định cũng như khả năng bán tài sản đó, chưa rõ các thủ tục mua bán, giải chấp... thì họ sẽ còn chưa dám tham gia. Nhà đầu tư nước ngoài chỉ tham gia vào việc mua nợ xấu khi họ thấy có lợi. Nếu họ chưa thấy rõ thì họ sẽ không vào.

Mặt khác, theo quy định tại các Thông tư của Ngân hàng Nhà nước về mua bán nợ xấu, sau khi Ngân hàng Nhà nước mua nợ xấu của ngân hàng, ngân hàng bán nợ xấu vẫn có trách nhiệm trích lập dự phòng 20% mỗi năm, vẫn phải giải quyết việc thu nợ đối với các xí nghiệp, và vấn đề giải chấp các tài sản... thì nợ xấu không thành món hàng để đầu tư nước ngoài có thể vào mua, bán, cấu trúc lại. Vì cơ chế của ta không rõ ràng nên các nhà đầu tư nước ngoài, quỹ đầu tư nước ngoài không thể nào vào làm gì được trừ khi họ thâu tóm một DN nào đó với giá rẻ để họ tái cấu trúc lại.

Chẳng hạn với những DN có sản phẩm tốt, thị phần tốt, ban quản lí tốt nhưng thiếu vốn lưu động nên kẹt vào thế nợ xấu thì nhà đầu tư nước ngoài sẽ vào từng DN như vậy để mua, khi họ mua rồi họ sẽ có trách nhiệm trả lại nợ cho các ngân hàng. Nhưng đó là một câu chuyện khác.

Ông từng bày tỏ quan điểm ngân hàng sợ bán nợ cho VAMC vì lo ngại sẽ lộ “sân sau”. Nhưng nếu không bán nợ cho VAMC thì ngân hàng làm thế nào để có thể xử lí được khối nợ xấu của mình, thưa ông?

Một số ngân hàng không muốn bán nợ cho VAMC vì sẽ phải công khai từng đối tượng khách hàng đã cho vay. Liệu có tình trạng ngân hàng huy động tiền của dân rồi cho công ty sân sau vay, nảy sinh nợ xấu. Nếu có thì ngân hàng có nguy cơ phạm luật. Nhưng để giải quyết nợ xấu, Ngân hàng Nhà nước phải buộc các ngân hàng thương mại công khai rõ các khoản nợ xấu này, căn cứ vào đó để có hình thức xử lí thích hợp.

Nếu không bán nợ cho VAMC, ngân hàng cần có trách nhiệm điều tra, kiểm tra lại đã cho ai vay. Nếu cho người thân, người trong hội đồng quản trị vay... thì yêu cầu tất cả những người vay phải trả tiền cho đủ hoặc phát mãi tài sản thế chấp...

Ngân hàng Nhà nước đặt ra mục tiêu đến 2015 đưa nợ xấu về dưới 3%. Theo ông mục tiêu này liệu có thực hiện được?

Tôi không thấy có khả năng nào cả, tôi không hiểu Ngân hàng Nhà nước dựa trên cơ sở nào để đưa ra mục tiêu này. Hiện nay nợ khó đòi cho cả hệ thống ngân hàng chưa rõ con số chính xác là bao nhiêu, vì mỗi nơi công bố một kiểu, nếu tính nợ xấu là khoảng 6,5% thì tương đương hàng trăm nghìn tỉ đồng.

Trong bối cảnh nguồn lực hạn chế, VAMC chỉ có vốn điều lệ 500 tỉ đồng, giải quyết số nợ xấu này là điều rất khó. Bán tài sản thế chấp, cấu trúc lại DN trong tình hình này cũng không phải là dễ dàng như tôi đã phân tích ở trên. Những số liệu công bố của Bộ Kế hoạch và Đầu tư cho thấy, từ nay đến năm 2015, nền kinh tế vẫn chưa có sự khởi sắc. Do đó việc Ngân hàng Nhà nước nói giảm nợ xấu xuống 3% là bất khả thi.

Xin cảm ơn ông!

Lương Bằng

Cởi nút thắt cho xử lý nợ xấu

19/02 10:02