Nợ xấu “chạy”... đẹp

Nợ xấu “chạy”... đẹp

Nhiều ngân hàng đã và đang nỗ lực đưa nợ xấu ra ngoại bảng đồng thời đẩy mạnh các hoạt động cho vay. Tuy nhiên, liệu những chuyển động của khối nợ xấu trong thời gian qua, kể từ khi Cty quản lí tài sản của các TCTD VN (VAMC) được thành lập cho đến nay, có thể giúp các nhà băng thật sự rộng đường hoạt động?

Với những chuyển động hiện tại, xét trên bề mặt nợ xấu đang giúp các ngân hàng có thêm cơ hội để làm sạch bảng cân đối tài sản và đẩy mạnh tiếp cận khách hàng

|

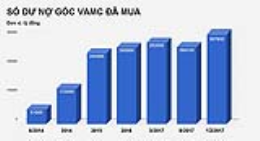

Theo thông tin của Vụ trưởng Vụ chính sách Tiền tệ NHNN Nguyễn Thị Hồng công bố, tính đến ngày 16/12, Cty VAMC đã được mua hơn 28.000 tỉ đồng nợ xấu. Cũng theo NHNN, trong năm 2012 và 10 tháng đầu năm 2013 các TCTD đã trích lập dự phòng rủi ro để tạo nguồn xử lý nợ xấu và đã chủ động xử lý một khối lượng lớn nợ xấu bằng nguồn dự phòng: Tổng số nợ xấu đã xử lý và đưa ra theo dõi ngoại bảng năm 2012 và 10 tháng đầu năm 2013 là 105,9 tỉ đồng.

Sắp hết nợ xấu ?

Như vậy, nếu tính theo số liệu nợ xấu mà Chánh Thanh tra NHNN công bố hồi giữa năm 2012 là 202.000 tỉ đồng (tương đương 8,6%), thì nợ xấu ước chỉ còn khoảng 100.000 tỉ đồng. Tức đã giảm được nợ xấu xuống còn khoảng ½. Và nếu căn cứ trên phát biểu của Thống đốc NHNN Nguyễn Văn Bình tại Kỳ họp Quốc hội trước là từ 2012 đến 2015 sẽ phấn đấu đưa nợ xấu về đúng thông lệ quốc tế dưới 3%, thì nợ xấu có thể nói về rất sát gần với mục tiêu. Năm 2014, “nhiệm vụ” tiếp theo của hệ thống NH dường như chỉ còn phải xử lí khối nợ xấu tương đương khoảng 1,5% nữa, là sẽ… đẹp?

Đây có thể là một tốc độ xử lí nợ xấu nhanh đáng ghi nhận. Và với tốc độ này, có lẽ chẳng cần phải hết năm 2014 hay tới 2015, mà chỉ trong đầu năm tới, nợ xấu sẽ không còn là mối lo ngại đối với nền kinh tế (!).

Phát sinh

Một khi các NH đã xử lí sạch nợ xấu, thanh khoản vững thì thị trường ngân hàng đang có vẻ sắp trời quang mây tạnh. Nhưng dù vậy, vẫn còn nhiều vấn đề đáng lo ngại phát sinh.

Để có thể xử lí 100.000 tỉ đồng nợ xấu mà số thực được VAMC mua và trả bằng trái phiếu đặc biệt chỉ khoảng 18.000 tỉ đồng, tức chưa tới 1/5 số nợ xấu đã xử lí, các ngân hàng đã phải trích lập dự phòng rủi ro một khoản làm hao hụt tổng tài sản và vốn tự có. Việc hao hụt này có khiến các nhà băng gặp khó về thanh khoản trong dài hạn hay sự dồi dào thanh khoản lúc này chỉ là bề mặt ngắn hạn?

Cùng với đó, trích lập dự phòng rủi ro cũng không có nghĩa là đã giải trừ được nợ xấu và hệ thống tín dụng không trích sẵn một khoản tiền tương đương với giá trị số nợ xấu bao gồm dư nợ gốc và được hạch toán vào chi phí của tổ chức tín dụng để dự phòng rủi ro tổn thất khi khoản nợ không được thanh toán theo cam kết biến thành nợ xấu; phần trích lập chỉ theo tỷ lệ khiêm tốn, được gọi là có “dự phòng rủi ro đầy đủ”. Tỷ lệ này, cụ thể theo quy định của NHNN về phân loại nợ và trích lập dự phòng rủi ro, mức trích lập dự phòng rủi ro của các NH cho từng nhóm 1,2,3,4,5 lần lượt là 0%, 5%, 20%, 50% và 100%. Riêng nợ nhóm 5 mà các khoản nợ chờ Chính phủ xử lí thì được trích lập dự phòng cụ thể theo khả năng của từng tổ chức tín dụng.

Câu hỏi là có bao nhiêu phần trăm nợ nhóm 4, nhóm 5 trong tổng số 100.000 tỉ đồng nợ xấu đã được “làm sạch”? Và bao nhiêu phần trăm trong số nợ nhóm 5 là nợ thuộc khoản “chờ Chính phủ xử lí”? Và các tổ chức tín dụng đã trích lập nợ nhóm này “theo khả năng” ra sao? Bởi chỉ cần một sự xê xích nhỏ thì tỷ lệ trích lập dự phòng rủi ro, “làm sạch” nợ xấu của các TCTD trong các khoản nợ 2 nhóm 4, 5 sẽ khiến giá trị nợ xấu được trích lập dự phòng rủi ro thay đổi không nhỏ.

Nói một cách khác, trên thực tế nếu TCTD trích lập dự phòng và chấp nhận thiệt hại về mình bằng việc giảm lợi nhuận, thậm chí giảm vốn tự có, thì xem như nợ xấu được xử lý. Nhưng bản thân các TCTD đã giảm vốn tự có tới đâu và tương ứng mức độ nào chưa xác định được, thì cũng rất khó để có thể xác định mối nguy khối nợ xấu đang còn tồn đọng trong hệ thống tín dụng đối với các nhà băng, và sau nữa là với nền kinh tế.

Một lo ngại khác là bản chất của việc hạch toán ngoại bảng khi VAMC mua nợ xấu song không trả tiền mà trả bằng trái phiếu đặc biệt. Có người cho rằng đây sẽ là một khoản vốn rất “sinh lợi” đối với các nhà băng vì giá vốn rất rẻ khi lãi suất tái cấp vốn chỉ còn 5%, thấp hơn so với mức lãi suất tái cấp vốn hiện hành theo quy định là 2%. Nhưng khi nào thì các nhà băng mới được nhận được khoản tái cấp vốn đó là một vấn đề. Cần nhớ, việc các nhà băng có trái phiếu đặc biệt để thế chấp tái cấp vốn là việc của… các nhà băng, còn việc của NHNN, với tư cách người cho vay cuối cùng, sẽ quyết đoạt thời điểm cho vay tái cấp vốn tùy thuộc vào thời điểm NHNN quyết định cung tiền ra hay hút tiền về.

Chạy đua trước tháng 6/2014?

Dù lo ngại, song những chuyển động trong xử lí nợ xấu của TCTD vẫn đã và đang giúp nhiều NH tạm thời “thở phào” và có thể mạnh tay đẩy hoạt động tín dụng cho vay đối với khối DN.

Vấn đề là theo các chuyên gia, việc đẩy nhanh tín dụng và tiếp cận tín dụng của DN hiện nay, dường như cũng không còn phụ thuộc sự tắc nghẽn của nợ xấu nữa (vì ít nhất nó đã tan một phần?). TS Vũ Viết Ngoạn - Chủ tịch Ủy ban Giám sát Tài chính Quốc gia nhận xét, tại thời điểm hiện nay xử lý nợ xấu không còn là vấn đề gây cản trở cho việc tín dụng nữa. Các tổ chức tín dụng hiện nay có tiền để cho vay, thậm chí còn muốn cho vay nhưng cầu tín dụng quá thấp, các DN không có nhu cầu vay ngân hàng vì sản xuất, kinh doanh còn khó khăn. Quy lại vấn đề hiện nay chính là khó khăn ở bên cầu chứ không phải bên cung tín dụng.

Như vậy, vấn đề được nhận diện là đang gây khó khăn cho DN, khiến DN không dám tự tin, chủ động khơi dòng vốn tín dụng, không phải là nợ xấu mà chính là sức mua, mãi lực trong nền kinh tế, là tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng nội địa chưa cao, hàng tồn kho còn lớn và các đơn hàng xuất khẩu cũng chậm kí cho quí I lẫn các quý còn lại của năm sau.

Vì lẽ đó, năm 2014, với những chuyển động hiện tại, xét trên bề mặt nợ xấu đang giúp các ngân hàng có thêm cơ hội để làm sạch bảng cân đối tài sản và đẩy mạnh tiếp cận khách hàng, trước khi bước vào thử thách thực hiện Thông tư 02. DN theo đó, cũng đang có cơ hội để tiếp cận tín dụng tốt hơn, nhất là trước tháng 6/2014.

Nhưng sau tháng 6/2014, nợ xấu có tăng lên và tiếp tục cản trợ khả năng tiếp cận tín dụng của DN hay không? Điều đó phụ thuộc vào việc trong 9% tín dụng đã tăng trưởng trong năm 2013, có bao nhiêu khoản vay được DN vay để đảo nợ và làm đẹp nợ, đồng thời giúp giảm tỷ trọng nợ xấu của các NH.

|

Ông Phạm Khắc Khoan - TGĐ KienLongBank: Tùy từng khoản nợ mà có thể phát sinh thêm các chi phí của NH Theo quy định hiện nay là VAMC đang mua theo giá trị sổ sách và trừ đi phần đã trích lập dự phòng rủi ro, thì mỗi một năm NH sẽ phải trích bổ sung thêm 20%, điều đó sẽ giúp kéo dài quá trình xử lí nợ của NH trong 5 năm. Tuy nhiên, lưu ý là việc nhận tái chiết khấu vốn với tỷ lệ chiết khấu ra sao thì lại cũng phải phụ thuộc vào Chính sách tiền tệ của NHNN, tùy từng thời điểm mà NHNN đưa vốn ra hay hút vốn về để không ảnh hưởng đến lạm phát. Do đó không thể nhìn trên con số chiết khấu/ nợ đã bán mà đánh giá được ngay là NH đó sẽ nhận được bao nhiêu tiền chiết khấu từ NHNN. Ví dụ một bài toán bán nợ 300 tỉ đồng, được chiết khấu 70% thì không có nghĩa NH đó sẽ được nhân ngay 210 tỉ đồng mà tùy thuộc từng thời điểm, tùy tỷ lệ mới có thể nhận được tiền tái cấp vốn từ NHNN. Chưa kể, tùy từng khoản nợ mà có thể phát sinh thêm các chi phí của NH. |

Lê Mỹ

dđdn

Cởi nút thắt cho xử lý nợ xấu

19/02 10:02