Vietinbank tiếp tục dẫn đầu hệ thống về lợi nhuận

Vietinbank tiếp tục dẫn đầu hệ thống về lợi nhuận

Năm 2013, nền kinh tế thế giới đã có dấu hiệu phục hồi, thị trường tài chính toàn cầu diễn biến tương đối ổn định. Tuy nhiên, tổng cầu của nền kinh tế còn yếu, nhiều doanh nghiệp vẫn khó khăn, nợ xấu của hệ thống ngân hàng còn cao, liên tục giảm lãi suất cho vay.

Trong bối cảnh đó, toàn hệ thống Ngân hàng TMCP Công thương Việt Nam - VietinBank (HOSE: CTG) đã nỗ lực vượt qua mọi khó khăn để thực hiện xuất sắc các nhiệm vụ kinh doanh, phát triển an toàn, hiệu quả, hướng tới chuẩn mực và thông lệ quốc tế, giữ vững và phát huy vai trò là NHTM nhà nước lớn, trụ cột của ngành ngân hàng. Năm 2013, VietinBank đã đạt được những kết quả kinh doanh ấn tượng, khẳng định năng lực quản trị điều hành và chất lượng của hệ thống VietinBank trong nước và quốc tế.

Quy mô tốc độ tăng trưởng

Tính đến cuối năm 2013, tổng tài sản của VietinBank đạt 576.384 tỷ đồng, tăng 14,5% và vốn chủ sở hữu đạt 54.076 tỷ đồng tăng 60,58% so với cuối năm 2012, và tiếp tục là ngân hàng có quy mô tổng tài sản và vốn điều lệ lớn nhất trong khối ngân hàng TMCP.

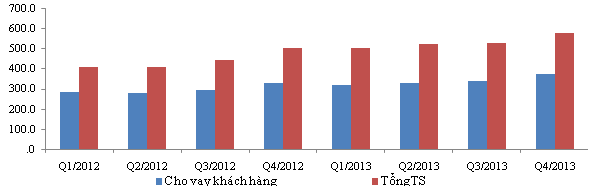

Hoạt động cho vay vẫn là hoạt động chủ chốt chiếm khoảng 65 - 70% tổng tài sản của VietinBank. Tuy nhiên, tỷ lệ cho vay/tổng tài sản (LAR) có xu hướng giảm dần trong những quý gần đây xuất phát từ nguyên nhân tốc độ tăng trưởng cho vay khách hàng bị giảm xuống do các ngân hàng thắt chặt cho vay để kiểm soát nợ xấu. Tính đến 31/12/2013, dư nợ cho vay của VietinBank đạt 376.288 tỷ đồng, tăng 12,88% so với cuối năm 2012.

Cơ cấu dư nợ cho vay của VietinBank trong những năm gần đây không có sự biến động nhiều, chủ yếu cho vay ngắn hạn (chiếm khoảng 60% dư nợ cho vay) và tập trung vào các ngành công nghiệp chế biến, chế tạo (chiếm 34%); thương mại và dịch vụ (chiếm 32%); xây dựng, bất động sản (chiếm 14%) phù hợp với tình hình phát triển chung của nền kinh tế.

Mặt khác, đa dạng hoá danh mục tín dụng theo thành phần kinh tế cũng đã được VietinBank chú trọng. Năm 2004, khách hàng truyền thống của VietinBank chủ yếu là các doanh nghiệp nhà nước (chiếm khoảng 45% dư nợ cho vay). Tuy nhiên, năm 2013 dư nợ cho vay doanh nghiệp nhà nước (trong đó bao gồm cả các CTCP Nhà nước và công ty TNHH Nhà nước) chỉ còn chiếm 40% tổng dư nợ; cá nhân và các thành phần khác chiếm 18%; phần còn lại là doanh nghiệp ngoài quốc doanh, doanh nghiệp FDI và tổ chức kinh tế tập thể.

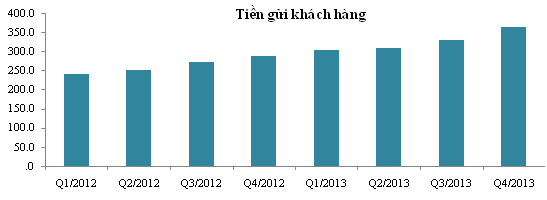

Tiền gửi khách hàng của VietinBank có xu hướng tăng trưởng qua các quý. Tính đến cuối năm 2013, số dư tiền gửi khách hàng đạt 364.498 tỷ đồng, tăng 26,44% so với cuối năm 2012. Điều này khẳng định lợi thế của VietinBank là một ngân hàng lớn, uy tín với quy mô mạng lưới rộng khắp toàn quốc và có cơ sở khách hàng tốt.

Chất lượng đầu tư

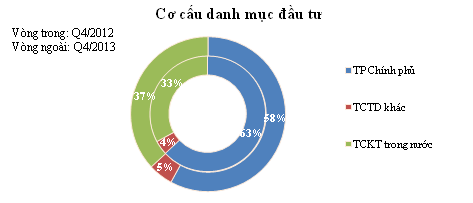

Danh mục đầu tư chứng khoán của VietinBank tính đến cuối năm 2013 tăng 13,68% so với cuối năm 2012, đạt 86.774 tỷ đồng, trong đó trái phiếu Chính phủ chiếm đến 58% danh mục đầu tư của VietinBank. Với lượng trái phiếu Chính phủ lớn như vậy cho thấy độ rủi ro trong danh mục đầu tư của ngân hàng rất thấp và khả năng thanh khoản của ngân hàng luôn được đảm bảo.

Chất lượng tín dụng

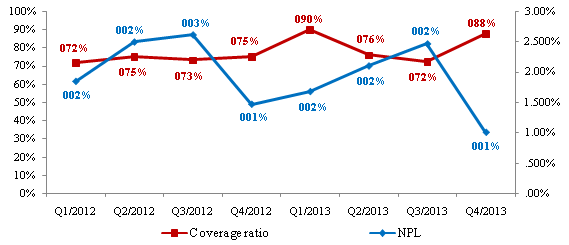

Tỷ lệ nợ xấu cuối năm 2013 của VietinBank ở mức thấp nhất so với các ngân hàng niêm yết và thấp hơn rất nhiều so với mức trung bình của ngành, đạt 1,00% (giảm so với cuối năm 2012). Nguyên nhân do trong năm 2013, toàn hệ thống VietinBank đã tích cực xử lý thu hồi nợ xấu (đặc biệt là những tháng cuối năm), cũng như sử dụng quỹ dự phòng rủi ro để xử lý các khoản nợ không có khả năng thu hồi vào cuối năm 2013..

Mặt khác, VietinBank còn thể hiện quan điểm thận trọng cũng như khả năng phòng thủ trước những rủi ro liên quan đến nợ xấu thông qua tỷ lệ bao phủ nợ xấu (Coverage ratio) luôn dao động trong khoảng 70 - 80%.

Khả năng thanh khoản

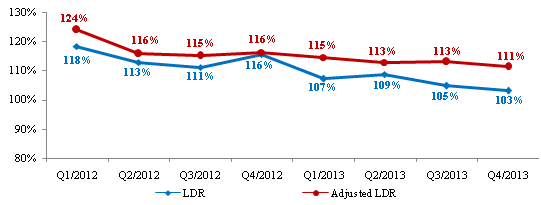

Tỷ lệ cho vay/tiền gửi (LDR) của VietinBank có xu hướng giảm trong những quý gần đây. Tính đến 31/12/2013, tỷ lệ LDR đạt 103,23%. Theo chúng tôi, việc siết chặt tăng trưởng tín dụng của NHNN, cùng với tốc độ tăng trưởng tiền gửi của VietinBank tăng nhanh hơn cho vay là nguyên nhân khiến LDR giảm.

Tuy nhiên, ngân hàng còn sử dụng nhiều nguồn khác để huy động và sử dụng vốn, chúng tôi sử dụng LDR điều chỉnh để phản ánh chính xác hơn khả năng thanh khoản của VietinBank. So với LDR, LDR điều chỉnh cũng có xu hướng giảm.

So với các ngân hàng có cùng quy mô trong hệ thống, tỷ lệ LDR của VietinBank vẫn thuộc mức cao. Do đó, chúng tôi hy vọng VietinBank sẽ cải thiện nguồn huy động của mình, đặc biệt là huy động từ thị trường 1, trong những năm sắp tới để củng cố tính thanh khoản của ngân hàng.

LDR được điều chỉnh: thêm chứng khoán kinh doanh và chứng khoán đầu tư ở tử số, thêm uỷ thác đầu tư và phát hành giấy tờ có giá ở mẫu số

|

Khả năng sinh lời

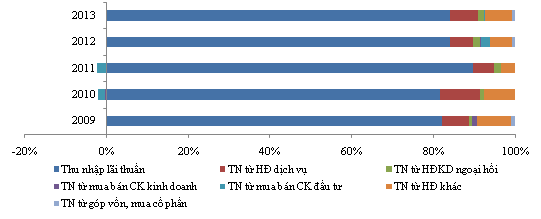

Trong 3 năm gần đây, do chịu ảnh hưởng từ cuộc khủng hoảng tài chính toàn cầu và khủng hoảng nợ công Châu Âu, nền kinh tế Việt Nam nói chung và ngành ngân hàng nói riêng cũng gặp nhiều khó khăn, thách thức ảnh hưởng đến kết quả hoạt động kinh doanh. VietinBank cũng chịu ảnh hưởng của những tác động này khiến cho lợi nhuận và tổng thu nhập của ngân hàng trong 3 năm gần đây có xu hướng giảm. Lợi nhuận sau thuế giảm từ 6.259 tỷ đồng năm 2011 xuống còn 5.810 tỷ đồng năm 2013. Tổng thu nhập cũng giảm từ 22.374 tỷ đồng năm 2011 xuống còn 21.781 tỷ đồng năm 2013. Tuy nhiên so với các ngân hàng trong cùng hệ thống, mức giảm lợi nhuận và thu nhập của VietinBank vẫn ở mức thấp và vẫn là ngân hàng dẫn đầu hệ thống về lợi nhuận. Cơ cấu thu nhập của CTG qua các năm chủ yếu từ hai hoạt động chính là thu nhập lãi thuần và thu nhập từ hoạt động dịch vụ. Trong đó thu nhập lãi thuần chiếm khoảng gần 85% và thu nhập từ hoạt động dịch vụ khoảng 7%.

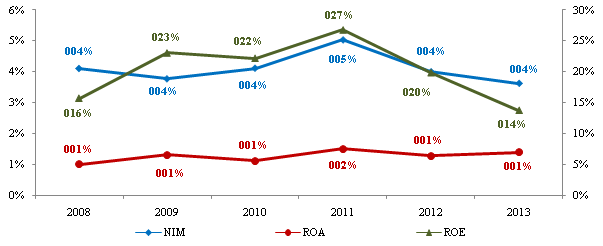

Lợi nhuận giảm do ảnh hưởng chung từ nền kinh tế và hệ thống ngân hàng đã khiến cho các chỉ tiêu sinh lời của VietinBank cũng bị ảnh hưởng. ROA , ROE của ngân hàng trong 3 nằm gần đây có xu hướng giảm. Tính đến 31/12/2013, ROA đạt 1,4% và ROE đạt 13,72%.

Theo xu hướng chung của toàn hệ thống ngân hàng, NIM của VietinBank cũng có xu hướng giảm, xuống còn 3,62% tại 31/12/2013 do Ngân hàng Nhà nước liên tục điều chỉnh giảm lãi suất để hỗ trợ các doanh nghiệp vượt qua khó khăn khiến cho thu nhập lãi thuần của các ngân hàng bị ảnh hưởng

Hiệu quả hoạt động

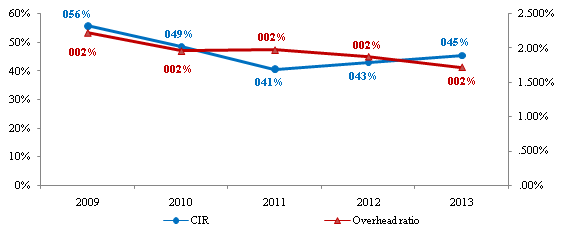

Tỷ lệ chi phí/thu nhập (CIR) của VietinBank trong những năm gần đây vẫn luôn duy trì ở mức dưới 50% và ở mức thấp so với ngành. Giai đoạn từ 2011-2013, tỷ lệ CIR có xu hướng tăng do tốc độ tăng trưởng chi phí có xu hướng tăng trong khi tốc độ tăng trưởng thu nhập lại có xu hướng giảm qua các năm khiến cho tỷ lệ CIR tăng. Vì vậy, ngân hàng cần phải có những biện pháp nhằm kiểm soát tốt hơn chi phí hoạt động trong những năm tới.

Trái ngược với tỷ lệ chi phí/thu nhập, tỷ lệ Chi phí chung (Overhead Ratio) của VietinBank lại có xu hướng giảm trong 3 năm gần đây, từ 1,97% năm 2011 xuống 1,72% năm 2013. Đây là điều hợp lý do ngân hàng thực hiện chính sách cắt giảm chi phí theo định hướng của Ngân hàng Nhà nước trong điều kiện nền kinh tế vẫn khó khăn.

Kết luận

Do chịu ảnh hưởng từ những khó khăn chung của nền kinh tế cũng như hệ thống ngân hàng, tốc độ tăng trưởng tổng tài sản, dư nợ cho vay và lợi nhuận của VietinBank đều bị giảm sút. Tuy nhiên, so với các ngân hàng trong cùng hệ thống, VietinBank vẫn đang dẫn đầu hệ thống về lợi nhuận và vẫn khẳng định được vị thế là ngân hàng giữ vai trò chủ đạo trong hệ thống tài chính - ngân hàng Việt Nam.

Cơ cấu thu nhập của VietinBank vẫn mang đặc trưng chung của hầu hết các NHTM Việt Nam. Thu nhập lãi thuần và thu nhập từ hoạt động dịch vụ vẫn là những nguồn thu nhập chính của ngân hàng.

Danh mục chứng khoán đầu tư của VietinBank khá thận trọng và an toàn, chủ yếu tập trung vào trái phiếu Chính phủ, chiếm gần 60% danh mục đầu tư, tạo điều kiện tốt để VietinBank quản lý cơ cấu Tài sản Có theo hướng nâng cao khả năng sinh lời, giảm thiểu rủi ro, tạo nguồn thanh khoản khi cần thiết.

Chất lượng tín dụng của VietinBank được cải thiện với tỷ lệ nợ xấu tính đến cuối năm 2013 ở mức thấp nhất so với các ngân hàng niêm yết.

Các chỉ số sinh lời và khả năng thanh khoản của VietinBank có xu hướng giảm do chịu ảnh hưởng từ cuộc khủng hoảng kinh tế và hệ thống ngân hàng. Tuy nhiên, với lượng trái phiếu Chính phủ lớn như vậy chúng tôi tin tưởng VietinBank sẽ luôn đảm bảo khả năng thanh khoản của ngân hàng

vietinbank