Chủ tịch VAMC: Phải làm cho khách hàng “tâm phục, khẩu phục”

Chủ tịch VAMC: Phải làm cho khách hàng “tâm phục, khẩu phục”

“Trong quá trình xử lý nợ xấu, phải làm cho khách hàng ‘tâm phục, khẩu phục’ ở chỗ: chứng minh cho doanh nghiệp thấy, dự án của họ không thể tồn tại, dù kéo dài đến đâu cũng thế,” đó là chia sẻ của ông Nguyễn Quốc Hùng, Chủ tịch Hội đồng thành viên Công ty Quản lý Tài sản của các tổ chức tín dụng (VAMC) trong cuộc trao đổi với báo chí xung quan vấn đề xử lý nợ xấu.

Chủ tịch Hội đồng thành viên VAMC Nguyễn Quốc Hùng. (Ảnh: Thúy Hà/Vietnam+)

|

Thưa ông, tính đến thời điểm này VAMC đã mua và thu hồi nợ xấu được bao nhiêu?

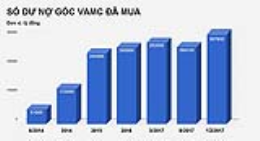

Ông Nguyễn Quốc Hùng: Kế hoạch cả năm 2014, VAMC dự kiến mua 70-80.000 tỷ đồng nợ xấu từ các tổ chức tín dụng nhưng đến 24/12/2014, con số này đạt 81.600 tỷ đồng, với giá mua 67.275 tỷ đồng; phát hành trái phiếu đặc biệt khoảng 58.000 tỷ đồng. Từ nay đến hết năm, dự kiến doanh số mua đạt mức 90-95.000 tỷ đồng với giá mua 70.000 tỷ đồng.

Tính chung từ khi hoạt động đến hết năm 2014, doanh số mua nợ dự kiến đạt 125-130.000 tỷ nợ gốc với giá mua 105.000 tỷ đồng.

Cùng đó, đến 24/12, VAMC cũng thu hồi được 4.161 tỷ đồng và nếu tính cả khoản nợ trên 300 tỷ đồng của Agribank đang bán chỉ chờ chuyển tiền về thì con số này là 4.500 tỷ đồng; so với kế hoạch thu hồi nợ, bán tài sản là 2.500 tỷ đồng thì vượt kế hoạch.

Cùng với mua nợ, thu hồi nợ đã mua thì miễn giảm lãi, tái cơ cấu kỳ hạn nợ là một trong những hoạt động trọng tâm của VAMC, kể cả khi điều kiện hoạt động của doanh nghiệp khó khăn như hiện nay.

Theo đó, với những dự án dở dang nhưng có khả năng phục hồi, chúng tôi sẽ cơ cấu lại hoặc tiếp tục bơm vốn. Chúng tôi đưa ra hạn mức bơm vốn khoảng 1.000 tỷ đồng nhưng mới chỉ bơm được 500 tỷ đồng thì doanh nghiệp không muốn vay tiếp vì đến hạn, họ tự quay được vòng nên có nguồn trả nợ.

Ngoài ra, chúng tôi cũng xem xét miễn giảm lãi với tổng số tiền khoảng 70 tỷ đồng cho một số doanh nghiệp có khả năng phục hồi.

Thưa ông, vấn đề xử lý nợ xấu sau mua có gặp khó khăn gì không?

Hiện nay vấn đề xử lý nợ của VAMC vẫn gặp nhiều khó khăn.

Thứ nhất là trong việc đi thu hồi nợ. Trong quá trình VAMC trực tiếp xử lý vừa cơ cấu nợ vừa xử lý, thu hồi tài sản để phát mại, đấu giá… cũng phát sinh rất nhiều khó khăn. Có khi chúng tôi xuống làm việc cụ thể với khách hàng thì lúc đầu thỏa thuận khách hàng đồng ý nhưng khi đến giai đoạn bàn giao tài sản lại gây khó dễ. Có trường hợp trong khi cả VAMC và tổ chức tín dụng đều xác định là không có khả năng phục hồi nhưng bản thân họ vẫn khăng khăng là có khả năng phục hồi và đã viết đơn đi khắp nơi nói chúng tôi không chia sẻ tạo điều kiện, nhưng mục đích chính là họ muốn trì hoãn việc xử lý tài sản bảo đảm.

Một trường hợp khác, cả VAMC và tổ chức tín dụng cùng đồng ý để khách hàng có thời gian ba tháng tái cơ cấu tìm nguồn trả nợ, nhưng khi đến hết ba tháng thì họ lại không đồng ý và cố trình trì hoãn thêm.

Do đó, theo tôi cần phải có chế tài cực kỳ nghiêm khắc để xử lý vấn đề này, bởi lẽ người vay không trả được nợ thì cũng phải có biện pháp để xử lý chứ không thể để họ cứ cố tình chây ỳ như vậy được.

Thứ hai là vấn đề đấu giá. Như qua theo dõi với trường hợp Agribank vừa qua thì ngân hàng này cũng phải qua một quá trình kéo dài gần một năm trời với 5-7 phiên thì mới có thể đấu giá thành công được một khoản nợ theo đúng quy định. Bản thân VAMC vừa rồi đấu giá với một khoản nợ cũng phải mất bốn tháng mới thành công.

Như vậy có thể nói, vấn đề xử lý nợ là hết sức khó khăn, đấy là với trường hợp để đấu giá được phải có một sự đồng thuận rất cao của các tổ chức tín dụng và doanh nghiệp. Còn nếu như có sự tranh chấp hay không đồng thuận giữa các bên thì vấn đề lại cực kỳ khó khăn và phức tạp.

Vậy theo ông, để xử lý được nợ xấu nhanh thì cần phải có những biện pháp gì?

Tôi nghĩ rằng để có thể xử lý nợ xấu nhanh thì điều đầu tiên là phải tất cả các ngành, các cấp phải cùng vào cuộc.

Thứ hai, trong quá trình xử lý, phải làm cho khách hàng “tâm phục, khẩu phục”, ở chỗ: chứng minh cho doanh nghiệp thấy, dự án của họ không thể tồn tại, dù kéo dài đến đâu cũng thế.

Thứ ba, cần dẹp ngay tư tưởng ỷ lại vào thị trường bất động sản sẽ tăng giá trong tương lai, để họ đồng ý thanh lý tài sản, đành rằng không thể trách họ kỳ vọng thế này hay thế kia. Nếu có thể thuyết phục được khách hàng như vậy thì họ mới có thể bán bất động sản đi và có khả năng để trả được nợ.

Thứ tư, hiện nay VAMC đang vướng một điểm nữa là thanh lý tài sản bảo đảm dưới giá gốc. Ví dụ, một tài sản bảo đảm trước đây được định giá là 150 tỷ đồng, khoản nợ trị giá 100 tỷ đồng; nay thanh lý với giá 70 tỷ đồng thì xét về mặt cân đối, vẫn còn hụt 30 tỷ đồng.

Nói như vậy để thấy, VAMC cũng rất muốn đẩy nhanh xử lý nợ xấu sau mua nhưng làm gì cũng không nên vội vàng mà phải thấu tình đạt lý thì mới tìm được sự đồng thuận của xã hội.

Vậy mục tiêu trong năm tới của VAMC là gì, thưa ông?

Trước hết 2015 là năm mà các tổ chức tín dụng sẽ phải thực hiện theo Thông tư 02 và từ tháng 4/2015 cũng sẽ bỏ Quyết định 780. Như vậy các tổ chức tín dụng sẽ phải phân loại khách hàng, đánh giá khách hàng theo thông lệ quốc tế. Và như vậy là các tổ chức tín dụng phải dần quay trở về là đánh giá, phản ánh đúng thực chất, chất lượng từng khoản nợ. Tôi tin chắc là năm 2015 các tổ chức tín dụng sẽ chủ động đặt vấn đề bán nợ cho VAMC.

Chính vì vậy, năm 2015 chúng tôi xác định là mua khoảng từ 70.000 đến 100.000 tỷ đồng. Đối với bán nợ, VAMC mạnh dạn xây dựng kế hoạch sẽ xử lý gấp đôi hoặc gấp rưỡi so với xử lý năm 2014, tức là khoảng 8.000-10.000 tỷ đồng. Dần dần tiến tới lộ trình mua bán theo giá thị trường. Chúng tôi cũng đang đang trình Ngân hàng Nhà nước phê duyệt phương án này.

Tuy nhiên, với số vốn điều lệ 500 tỷ đồng thì xử lý mua theo giá thị trường là rất khó nhưng dù sao có ít thì mình sẽ làm với các khoản nợ ít nhưng quan trọng nhất là quá trình làm sẽ đúc rút ra được kinh nghiệm để khi có vốn lớn không bị bỡ ngỡ.

Như vậy, bên cạnh mua bán theo giá thị trường chúng tôi cần được trang bị về tài chính, nghĩa là vốn tự có cũng phải được tăng lên tối thiểu là 2.000 tỷ đồng để có cơ sở tài chính xây dựng phương án phát hành trái phiếu mà có thể chuyển đổi được nhằm mua những khoản nợ xấu theo giá thị trường.

Cùng với đó, chúng tôi tiếp tục cơ cấu nợ, điều chỉnh kỳ hạn nợ, điều chỉnh lãi cho khách hàng và phối hợp với các tổ chức tín dụng để xử lý cho khách hàng. Mong muốn của chúng tôi là làm sao để VAMC đồng hành với các tổ chức tín dụng chia sẻ với các tổ chức tín dụng và chia sẻ với khách hàng chứ không phải là một công cụ cứ mua nợ xấu về để bán.

- Xin cảm ơn ông!

Thúy Hà

Cởi nút thắt cho xử lý nợ xấu

19/02 10:02