HAR sẽ khó khăn trong việc huy động vốn?

HAR sẽ khó khăn trong việc huy động vốn?

Sức hút của HAR đến từ sự khác biệt trong hoạt động kinh doanh cũng như cơ cấu vốn so với các công ty cùng ngành. Tuy nhiên, nhiều khả năng HAR sẽ gặp khó khăn trong việc huy động vốn.

Kết quả kinh doanh năm 2014 tiếp tục tăng trưởng ấn tượng

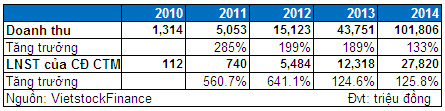

Năm 2014, doanh thu của CTCP Đầu tư Thương mại BĐS An Dương Thảo Điền đạt 101.8 tỷ đồng, tăng 133% so với năm trước. Chi phí giá vốn gia tăng khiến cho lãi gộp đạt 31.9 tỷ đồng, chỉ tăng 94%.

Tuy nhiên, lợi nhuận trước thuế của HAR vẫn đạt 35.6 tỷ đồng, tăng 117%. Lợi nhuận trước thuế của HAR gia tăng chủ yếu nhờ vào lợi nhuận từ hoạt động tài chính đạt 2.1 tỷ đồng trong khi năm 2013 lỗ 0.95 tỷ đồng, và lợi nhuận khác đạt hơn 9.8 tỷ đồng trong khi năm 2013 chỉ có 7.6 tỷ đồng. Nhờ đó, lợi nhuận sau thuế của cổ đông công ty mẹ năm 2014 đạt 27.8 tỷ đồng, tăng 125% so với năm 2013.

Đáng chú ý, kết quả kinh doanh của HAR đã có những tăng trưởng ấn tượng từ năm 2009 đến nay.

Dù đạt được kết quả ấn tương trong năm 2014 nhưng kết quả này vẫn thấp so với kế hoạch đề ra. Cụ thể, HAR chỉ hoàn thành 66.6% kế hoạch doanh thu và 86% kế hoạch lợi nhuận sau thuế.

Doanh thu, lợi nhuận sau thuế của HAR qua các năm (Nguồn: VietstockFinance)

Phải thu ngắn hạn gia tăng “đột biến”

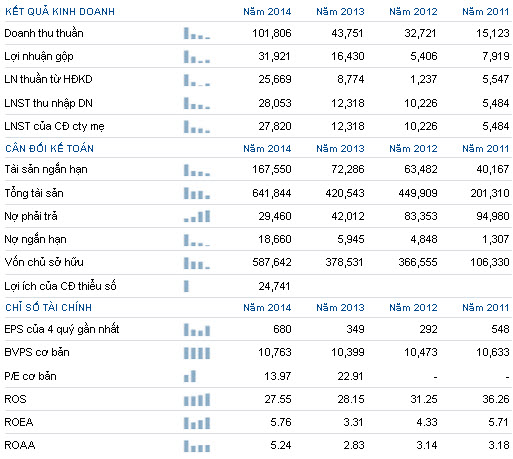

Đi cùng với tăng trưởng ấn tượng về doanh thu, lợi nhuận thì khoản phải thu ngắn hạn của HAR cũng tăng trưởng đột biến. Theo đó, khoản phải thu ngắn hạn tăng 2.5 lần so với cuối năm 2013 lên gần 151 tỷ đồng tại thời điểm kết thúc năm 2014.

Trong đó, phải thu ngắn hạn khách hàng là 81.5 tỷ đồng, trả trước cho người bán 58.8 tỷ đồng và phải thu khác 10.5 tỷ đồng (chủ yếu là phải thu do chuyển nhượng cổ phần).

Khoản phải thu của HAR tăng mạnh là nguyên nhân chính khiến dòng tiền thuần từ hoạt động kinh doanh của HAR âm 41.4 tỷ đồng trong năm 2014.

Bất động sản nhưng “an toàn”

Khác với các công ty cùng ngành, hoạt động kinh doanh của HAR được xem là khá an toàn khi: (i) Hoạt động chính là làm chủ đầu tư các dự án bất động sản rồi cho thuê cũng như quản lý dịch vụ tại dự án. Điều này giúp cho hoạt động của HAR ổn định. (ii) Tổng giá trị vay nợ của HAR chỉ có vỏn vẹn 10 tỷ đồng, do đó áp lực về chi phí lãi vay cũng như trả nợ gốc gần như không có.

Hiện HAR đang quản lý và khai thác các dự án như Midpoint Villas, Midpoint Court, Glenwood Apartment, Glenwood INN, Glenwood Residence, Glenwood Suites, trong đó dự án Glenwood Suites sẽ là dự án được kỳ vọng sẽ giúp tăng trưởng doanh thu trong năm 2015.

Ngoài ra, HAR cũng đang tập trung đầu tư vào dự án Boutique Hotel, Center Point, Dự án Biển Hồ Tràm Long Sơn. Hiện chi phí xây dựng cơ bản của HAR đến cuối năm 2014 là 60.2 tỷ đồng, tập trung chủ yếu ở Dự án Chưng cư Cao cấp (giai đoạn 2_Villa) với 45.7 tỷ đồng …

Sẽ gặp khó khăn khi tăng vốn?

HAR dự kiến sẽ phát hành tăng vốn “khủng” lên gấp đôi với việc phát hành 54.6 triệu cổ phiếu bằng mệnh giá, nhiều khả năng sẽ thực hiện trong quý 2/2015. Khoảng 546 tỷ đồng thu được sẽ được phân bổ: gần 152 tỷ đồng cho việc phát triển quỹ đất, 314 tỷ đồng cho phát triển 3 dự án Boutique Hotel (62 tỷ), Center Point (52 tỷ đồng) và Biển Hồ Tràm Long Sơn giai đoạn 1 là 200 tỷ đồng và đầu tư 80 tỷ đồng vào công ty Ascentro.

Với việc huy động “khủng” này thì rủi ro pha loãng của cổ phiếu HAR tăng cao, đặc biệt là khi triển vọng tăng trưởng doanh thu năm 2015 của HAR là không có gì đột biến. Do đó, nhiều khả năng HAR sẽ gặp khó khăn khi tăng vốn, đặc biệt là khi thị giá của cổ phiếu HAR hiện chỉ ở quanh mức 8,700 đồng.

Sức hút của HAR đến từ sự khác biệt trong hoạt động kinh doanh cũng như cơ cấu vốn so với các công ty cùng ngành. Tuy nhiên, nhiều khả năng HAR sẽ gặp khó khăn trong việc huy động vốn.

Chỉ tiêu tài chính của HAR qua các năm (Nguồn: VietstockFinance)

Duy Nam