“Hóa giải” thách thức từ các FTA

“Hóa giải” thách thức từ các FTA

Hội nhập kinh tế quốc tế với phạm vi và mức độ ngày càng sâu sẽ hỗ trợ tích cực cho tiến trình cơ cấu lại nền kinh tế và đổi mới mô hình tăng trưởng, giúp Việt Nam có thêm nhiều lợi thế ở cả trong nước và từ bên ngoài để thúc đẩy XK và tăng cường thu hút đầu tư. Tuy nhiên, thách thức đặt ra cũng không ít, trong đó có những thách thức lớn cho ngành Tài chính.

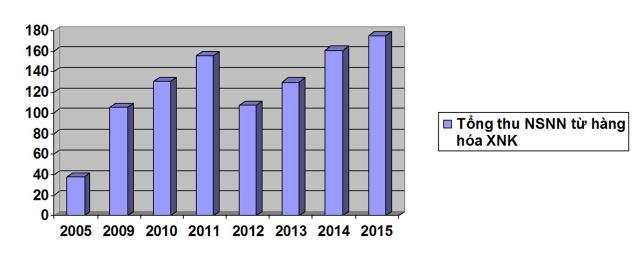

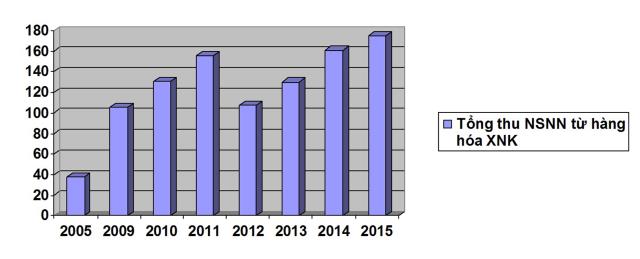

Tổng thu NSNN từ hàng hóa XNK 2005-2015 (Riêng năm 2015 là dự toán). Đơn vị tính: nghìn tỷ đồng. Nguồn: Bộ Tài chính

|

Lộ trình “không bất lợi” cho nguồn thu

Vấn đề đầu tiên dễ nhận thấy nhất chính là tác động của các FTA đến thu ngân sách. Đây là thách thức được các nhà kinh tế và nhà quản lý hết sức quan tâm. Với các quốc gia mà nguồn thu từ hàng hóa XNK chiếm tỷ lệ lớn trong tổng thu ngân sách, việc tham gia nhiều FTA một lúc có thể gây khó khăn lớn cho điều hành thu – chi, nhất là khi cắt giảm thuế XK, NK trong thời gian ngắn. Đánh giá về thách thức này, Thứ trưởng Bộ Công Thương Trần Quốc Khánh cho rằng: Vấn đề này đã được Bộ Tài chính lưu ý trong đàm phán gia nhập WTO trước đây cũng như đàm phán các FTA hiện nay. Thực tế, thuế suất tuy giảm, thậm chí, nhiều dòng thuế được xóa bỏ theo cam kết quốc tế nhưng tốc độ giảm được kiểm soát chặt chẽ theo một lộ trình được tính toán cẩn trọng nên tác động bất lợi đã được khắc phục. Trên thực tế, nhìn vào số thu ngân sách những năm qua có thể thấy, ngành Tài chính đã rất nỗ lực trong việc đa dạng hóa nguồn thu ngân sách. Tổng thu trong suốt 10 năm qua với số thu từ hàng hóa XNK tuy chững lại trong 2 năm 2012-2013 (chủ yếu do hoàn thuế GTGT) nhưng đã lấy lại được đà tăng trong năm 2014, đáp ứng được nhu cầu chi của ngân sách Nhà nước.

Trong tương lai, 2 FTA “thế hệ mới” mà Việt Nam đang đàm phán là Hiệp định TPP và FTA với EU dự kiến sẽ gây tác động giảm thu cho ngân sách.

Theo Thứ trưởng Trần Quốc Khánh, tác động này đến từ 2 hướng. Thứ nhất, các FTA này đặt ra yêu cầu cao hơn các FTA khác về xóa bỏ thuế NK. Cụ thể, trong TPP, tỷ lệ xóa bỏ thuế NK có thể “suýt soát” 100%; trong FTA với EU, tỷ lệ này dự kiến cũng trên 90%. Đặc biệt, cả 2 FTA này đều yêu cầu xóa bỏ một tỷ lệ khá lớn thuế NK ngay khi hiệp định có hiệu lực. Thứ hai, là cả 2 hiệp định nói trên đều đặt ra yêu cầu xóa bỏ thuế XK vì các đối tác coi đây là một hình thức trợ cấp gián tiếp cho sản xuất trong nước (giúp sản xuất trong nước mua được nguyên liệu với giá rẻ hơn thị trường thế giới) nên dự kiến sẽ có tác động lớn hơn các FTA khác đã ký trước đây. Tuy nhiên, nếu xét kỹ, có thể thấy trong số các nước tham gia TPP, Việt Nam đã có quan hệ thương mại tự do với 7 nước là Singapore, Malaysia, Brunei, Chi Lê, Nhật Bản, Australia và New Zealand. Thuế NK đã được giảm cho các nước này theo FTA đã ký nên dự kiến tác động tăng thêm của TPP lên nguồn thu từ hàng NK là tương đối nhỏ. Với 4 nước còn lại thì chỉ có Hoa Kỳ và Canada có kim ngạch NK đáng kể. Song, cơ cấu NK từ 2 thị trường này lại thiên về các mặt hàng có thuế suất bằng 0% hoặc thuế suất thấp nên dự kiến tác động giảm thu cũng không lớn.

Về thuế XK, việc xóa bỏ có thể khiến một số DN trong nước không tiếp cận được nguyên liệu giá rẻ nữa nhưng đây là việc nên làm bởi phù hợp với chủ trương đưa giá cả về đúng với thị trường, từ đó buộc các DN phải tính toán hiệu quả và đưa ra quyết định đầu tư chính xác hơn. “Nguồn lực xã hội, vì vậy, sẽ được phân bổ một cách hiệu quả hơn” – Thứ trưởng Trần Quốc Khánh nhấn mạnh.

Mặc dù tác động giảm thu được đánh giá là không lớn, song, nước ta vẫn là một nước đang phát triển, tỷ trọng thu từ thuế XNK trong tổng thu ngân sách tuy đã giảm mạnh so với năm 2009 nhưng vẫn còn tương đối lớn. Vị Thứ trưởng Bộ Công Thương khuyến nghị: Bộ Tài chính nên lưu ý để đưa ra lộ trình phù hợp, kiểm soát được tốc độ giảm thu, đồng thời chú trọng giữ tỷ lệ xóa bỏ thuế ngay khi hiệp định có hiệu lực ở mức chấp nhận được, không gây bất lợi đột ngột cho nguồn thu.

Hoàn thiện giải pháp chống chuyển giá

Bên cạnh việc giảm thu ngân sách, một thách thức khác khó khăn hơn chính là chống chuyển giá. Thách thức này không phải là hệ quả trực tiếp của FTA. Trái lại, các FTA đều đưa ra các quy định rất chặt chẽ để bảo đảm quyền của các quốc gia trong việc áp dụng và thực thi các sắc thuế nội địa. Dựa trên những nội dung đã ký, có thể thấy, không có bất kỳ điều khoản nào của các Hiệp định ảnh hưởng tới quyền này.

Nhìn vào làn sóng đầu tư lớn được tạo ra từ sau khi gia nhập WTO có thể kết luận rằng các FTA sắp tới cũng sẽ tạo ra một làn sóng tương tự. Đa số các nhà đầu tư nước ngoài vào Việt Nam với tinh thần thiện chí, tạo công ăn việc làm và đóng góp nguồn thu cho ngân sách Nhà nước. Tuy nhiên, những trường hợp hành xử không phù hợp với đạo đức kinh doanh và trách nhiệm xã hội thông thường cũng sẽ có. “Họ có thu nhập, thậm chí thu nhập rất lớn nhưng bằng các biện pháp chuyển giá, tìm cách giảm mạnh, thậm chí không có thu nhập để không phải nộp thuế TNDN” – Thứ trưởng Trần Quốc Khánh diễn giải. Hiện tượng này đã phổ biến ở tất cả các nước trên thế giới, không chỉ xảy ra ở Việt Nam. Các nước, trong chừng mực khác nhau đều đã có kinh nghiệm xử lý vấn đề này.

Thời gian vừa qua, Bộ Tài chính cũng đã quan tâm và đang có những giải pháp quyết liệt để chống chuyển giá. Các giải pháp này cần được liên tục phát triển và hoàn thiện để bảo đảm các luồng vốn đã và sẽ đầu tư vào nước ta trong thời gian tới đây phải có đóng góp công bằng cho Nhà nước. Đặc biệt, các giải pháp bảo đảm công bằng như vậy cần được nghiên cứu áp dụng cho cả môi trường số. “Một công cụ tìm kiếm, một mạng xã hội có doanh thu và thu nhập chịu thuế phát sinh tại Việt Nam sẽ phải đóng thuế TNDN cho Nhà nước bình đẳng như các DN trong nước. Nếu không giải quyết được vấn đề này, công nghiệp nội dung số của chúng ta sẽ rất khó phát triển” – Thứ trưởng Trần Quốc Khánh khẳng định.

Hồng Vân