Chọn cổ phiếu kỳ vọng vào tăng trưởng cho năm 2017

Chọn cổ phiếu kỳ vọng vào tăng trưởng cho năm 2017

Cùng được kỳ vọng tăng trưởng về kết quả kinh doanh trong năm 2017, FOX, CTI và PNJ đều đã lọt vào mắt xanh khuyến nghị đầu tư của các CTCK.

FOX: Năm 2017 biên lợi nhuận dự báo sẽ cải thiện

Theo nhận định của CTCK Ngân hàng Đầu tư và Phát triển Việt Nam (BSI), CTCP Viễn thông FPT (UPCoM: FOX) là cổ phiếu có triển vọng khả quan, thích hợp với chiến lược đầu tư trung và dài hạn. Cụ thể, dự kiến trong năm 2017 nhờ biên lợi nhuận được cải thiện, kết quả kinh doanh tăng trưởng tốt và kế hoạch thoái vốn từ SCIC, FOX sẽ là cơ hội hấp dẫn với nhà đầu tư. Cùng với đó, hiện tại thì PE 2016 của FOX = 9.46x, EV/EBITDA 2016 = 5.17x (PE trung vị ngành viễn thông - khu vực mới nổi là 14.34x, EV/EBITDA trung vị là 6.35x).

FOX đã chính thức giao dịch trên sàn UPCoM từ ngày 13/01/2017 với tổng số lượng cổ phiếu đạt 137,078,609 (trong đó cổ phiếu quỹ đạt 30,015 cp), giá tham chiếu là 54,000 đồng/cp (PE 2016 = 9.46x). Được biết, FPT Telecom hiện là một trong số 3 nhà cung cấp dịch vụ fixed line Internet hàng đầu tại Việt Nam đồng thời cũng là doanh nghiệp đứng thứ 3 với 20% thị phần về thuê bao. Cùng với đó, số lượng thuê bao internet hiện tại của FPT khoảng trên 1.5 triệu, tăng trưởng trong năm 2016 đạt 21% so với 2015. Số lượng thuê bao quang hóa hiện chiếm tới 75% tổng số thuê bao và 60% hạ tầng viễn thông đã được quang hóa. Trong cơ cấu doanh thu dịch vụ Internet, doanh thu từ hộ gia đình chiếm khoảng 2/3, còn lại 1/3 là từ khối doanh nghiệp.

Về tình hình hoạt động kinh doanh, xét trong giai đoạn 2010 – 2015, doanh thu thuần của FOX tăng từ mức 2,457 tỷ đồng lên mức 5,568 tỷ đồng, CAGR = 17.77%. Bên cạnh đó, biên lợi nhuận gộp trung bình giai đoạn trên đạt 46%, với biên lợi nhuận thuần trung bình tương đương 17.7%, được biết biên lợi nhuận có xu hướng giảm chủ yếu do FPT chuyển dần từ thuê bao cáp đồng sang thuê bao cáp quang, chi phí 1 thuê bao cáp đồng chỉ bằng 1/3 chi phí 1 thuê bao cáp quang. Tính riêng 9 tháng đầu năm 2016, doanh thu thuần FOX thu về đạt 4,922 tỷ đồng tăng 21.3%, lợi nhuận gộp đạt 2,648 tỷ đồng, tăng 14% so với cùng kỳ năm 2015. Tuy nhiên, về biên lợi nhuận gộp 9 tháng/2016 chỉ đạt 45.16%, giảm tương đối so với mức 48.03% cùng kỳ năm trước đó, nguyên nhân do ảnh hưởng của phân bổ chi phí quang hóa. Lợi nhuận sau thuế trong kỳ đạt 719 tỷ đồng, tăng nhẹ hơn 5%. Tính đến thời điểm 30/09/2016, EPS FOX đạt 5,313 đồng và BVPS đạt 25,503 đồng.

Xem thêm tại đây

CTI: Tiếp tục kỳ vọng tăng trưởng từ mảng thu phí

BSI khuyến nghị mua cổ phiếu CTCP Đầu tư Phát triển Cường Thuận IDICO (HOSE: CTI) với giá mục tiêu 31,800 đồng/cp.

Được biết, CTI hiện đang sở hữu và vận hành 3 tuyến đường thu phí BOT với lưu lượng lưu thông lớn là tỉnh lộ 16, Quốc lộ 1A và Quốc lộ 91. Tổng doanh thu phí ước đạt 412 tỷ đồng trong năm 2016 tăng 73% theo năm. Theo đó, vấn đề thu phí BOT tại CTI là hoạt động ổn định với lợi nhuận cao (biên lợi nhuận gộp mảng thu phí của CTI đạt từ 63 - 86% trong 9 tháng năm 2016), thời gian thu phí kéo dài và thương được đảm bảo lợi nhuận bởi chi phí bảo tồn vốn (khoảng từ 10 - 15%), rủi ro nợ xấu thấp.

Không dừng lại, doanh thu và lợi nhuận từ mảng thu phí BOT dự kiến sẽ tiếp tục mở rộng trong năm 2017. Từ tháng 1/2017, CTI bắt đầu triển khai thu phí quốc lộ 91A với doanh thu phí kỳ vọng đạt 176 tỷ đồng vào năm 2017, lợi nhuận thuộc về CTI ước đạt 15 tỷ đồng. Công ty cũng dự kiến đưa vào thu phí BOT đường chuyên chở vật liệu xây dựng trong quý 2/2017 với doanh thu ước đạt 20 tỷ đồng/năm. Kết quả là, công ty đặt mục tiêu doanh thu và lợi nhuận sau thuế của công ty mẹ đạt lần lượt là 1,310 tỷ đồng, con số lợi nhuận sau thuế hợp nhất là 124 tỷ đồng, tương đương EPS 2017 là 2,731 đồng và EPS pha loãng cuối kỳ là 1,864 đồng.

Mặt khác, kết quả kinh doanh 2016 của CTI khá khả quan, khi mà tổng doanh thu hợp nhất ước đạt 1,060 tỷ đồng, tăng 28% và lợi nhuận sau thuế hợp nhất ước đạt 120 tỷ đồng, tăng 77% so với cùng kỳ năm 2015. Được biết thêm, CTI hiện đang sở hữu 4 mỏ đá là Tân Cang 8, Đồi Chùa 3, Bình Lợi và Xuân Hòa với tổng trữ lượng còn lại lên tới 38 triệu m3, thời gian khai thác còn lại dài (đến năm 2034) trong bối cảnh nhiều mỏ đã trong khu vực sẽ hết hạn giấy phép khai thác trong năm tới.

Xem thêm tại đây

PNJ: Đẩy mạnh phát triển chuỗi cửa hàng bán lẻ và chiếm thị phần

Theo ước tính của Hiệp hội Kinh doanh vàng Việt Nam thì các doanh nghiệp trang sức lớn, có chuỗi cửa hàng chỉ chiếm khoảng 20% thị phần, 80% thị phần còn lại thuộc về các công ty nhỏ lẻ, cửa hàng gia đình. Hiện tại, CTCP Vàng bạc Đá quý Phú Nhuận (HSX: PNJ) đang chiếm 28% trong số 20% nói trên, nghĩa là PNJ chỉ chiếm khoảng 5.6% toàn thị trường trang sức Việt Nam và đang là công ty có thị phần lớn nhất trong ngành. Do đó, khả năng để PNJ nâng cao thị phần, chiếm lĩnh thị trường là có cơ sở trong tương lai.

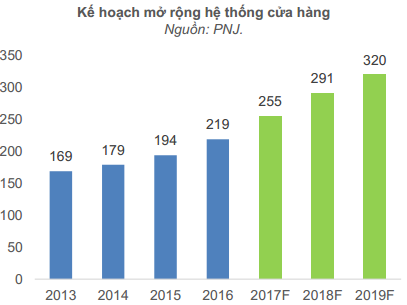

Thực tế trong 4 năm qua PNJ đã tích cực mở thêm các cửa hàng mới để phát triển hệ thống bán lẻ đến người tiêu dùng. Trong năm 2016 mở thêm được 25 cửa hàng mới để đạt mức 219 cửa hàng, kế hoạch mở cửa hàng đến 2019 sẽ mở rộng được 320 cửa hàng. Hiện tại, hệ thống bán lẻ của PNJ tập trung ở miền Nam và Trung.

Với số lượng 219 cửa hàng trong 2016, PNJ lớn gấp 4.6 lần số lượng cửa hàng của doanh nghiệp thứ 2 là SJC. Với chiến lược mở rộng hệ thống bán lẻ như trên, CTCK KIS cho rằng PNJ sẽ tiếp tục chiếm thêm thị phần trong thị trường trang sức Việt Nam.

|

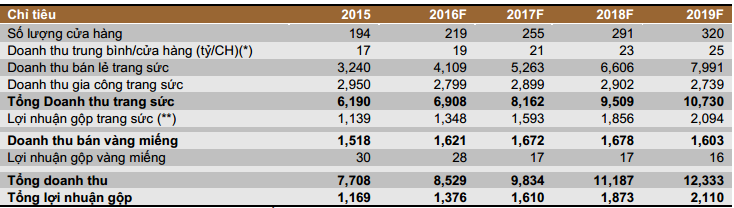

Mặt khác, trong 5 năm gần đây thì PNJ nhờ tập trung mạnh vào kinh doanh các sản phẩm trang sức có giá trị cao, tỷ suất lợi nhuận tốt tầm 25% cải thiện mạnh lợi nhuận gộp. Lợi nhuận gộp chỉ từ mức 550 tỷ năm 2012 với tỷ suất 8% đã tăng mạnh lên mức 1,376 tỷ năm 2016 với tỷ suất 16%. Tính riêng trong năm 2016, PNJ ước tính sẽ đạt được 8,529 tỷ đồng doanh thu và 610 tỷ đồng lợi nhuận trước thuế, đạt tương ứng với 97% kế hoạch doanh thu và 132% kế hoạch lợi nhuận năm. Theo đó, dự kiến con số cho năm tiếp theo như sau:

Dùng phương pháp so sánh PE với các doanh nghiệp ngành trang sức trong các thị trường mới nổi ở khu vực Châu Á (không tính thị trường Trung Quốc do mức PE quá cao), KIS định giá cổ phiếu PNJ ở mức 77,000 đồng/cp vào cuối năm 2017.

Xem thêm tại đây

VIB: Gánh nặng dai dẳng từ trích lập dự phòng

Được biết, cổ phiếu VIB của Ngân hàng TMCP Quốc tế Việt Nam vừa mới niêm yết lên sàn UPCOM vào ngày 09/01/2017 với giá tham chiếu là 17,000 đồng/cp, theo lộ trình thì ngân hàng sẽ chính thức niêm yết trên sàn HNX/HSX trong năm 2018.

Về kết quả kinh doanh, lợi nhuận trước thuế 9 tháng đầu năm 2016 đạt 408.4 tỷ đồng, chỉ hoàn thành 60% kế hoạch lợi nhuận đề ra từ đầu năm, tương ứng tăng 10% so với 9 tháng đầu năm 2015. Cùng với đó, thu nhập lãi thuần của VIB đạt 1,841 tỷ đồng, tăng 5.7% so với cùng kỳ năm ngoái. Đặc biệt, lãi thuần từ hoạt động khác đạt 245,302 tỷ đồng, tăng 193%. Như vậy, mặc dù lãi của VIB trong 9 tháng đầu năm là khá lớn, nhưng tốc độ tăng trưởng về lợi nhuận từ lãi (core business) của ngân hàng lại kém khả quan hơn một cách tương đối. Theo đó, CTCP Chứng khoán MB (HNX: MBS) cho rằng cả năm 2016, ngân hàng khó đạt được đúng mục tiêu tăng trưởng tín dụng theo kế hoạch 25%.

Mặc dù vậy trong 9 tháng đầu năm, VIB đã xử lý được hơn 434 tỷ nợ xấu đã bán cho VAMC, đồng thời trích lập thêm cho khoản dư nợ trái phiếu đặc biệt này hơn 425 tỷ đồng, tăng tỷ lệ trích lập/tổng dư nợ trái phiếu VAMC chiếm 30.2%, so với 15.2% năm 2015. Dư nợ trái phiếu VAMC giảm từ 3,715 tỷ đồng cuối năm 2015 xuống còn 3,281 tỷ đồng trong 9 tháng đầu năm.

Một điểm tích cực khác VIB hiện là một trong những ngân hàng có hệ số an toàn vốn CAR cao nhất hệ thống. Tính đến tháng 11/2016, CAR của VIB là 16%, giảm so với 18% cuối năm 2015; tuy nhiên, điều này cho thấy trước thềm áp dụng Basel II, sức ép phải tăng vốn chủ sở hữu dẫn đến rủi pha loãng đối với VIB là tương đối thấp so với các ngân hàng khác.

Tuy nhiên tựu chung lại, xét trên các yếu tố cơ bản còn hạn chế, cổ phiếu VIB không được đánh giá là lạc quan. Cụ thể, chi phí trích lập dự phòng tính đến tháng 9 của VIB tăng hơn 40% so với cùng kỳ năm 2015 nhưng phần lớn là dự phòng cho trái phiếu VAMC. Khoản dự phòng rủi ro tín dụng hiện tại của ngân hàng là 620 tỷ đồng, giảm 2% so với đầu năm. Hệ số chi phí trích lập trên nợ xấu (loan loss reserve) của VIB mới chỉ đạt 75% (so với mức trên 100% của những ngân hàng thực hiện trích lập mạnh mẽ như VCB, MBB). Ngoài ra, VIB có số dư trái phiếu VAMC rất lớn so với quy mô dư nợ (dù đã giảm đáng kể trong năm nay), 3,281 tỷ đồng tương đương 6.15% dư nợ cho vay, cao hơn nhiều ngân hàng khác. Như vậy, gánh nặng trích lập dự phòng sẽ vẫn ảnh hưởng đến lợi nhuận của VIB trong thời gian tới.

Xem thêm tại đây

.....................................................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư./.