Câu chuyện heo rớt giá: Ai được, ai mất?

Câu chuyện heo rớt giá: Ai được, ai mất?

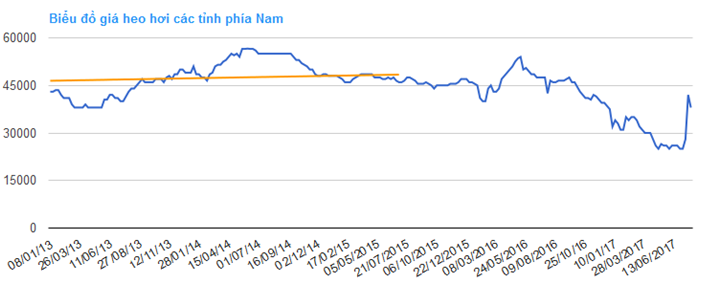

Ròng rã suốt 6 tháng thì giá thịt heo (hơi) cũng đã quay lại vùng 35,000 - 40,000 đồng/kg, trong bối cảnh đó xuất hiện những mảng màu đối lập của kẻ được lợi và người trắng tay.

Thịt heo đè… lợi nhuận

Câu chuyện con heo rớt giá – không chỉ những người chăn nuôi nhỏ lẻ ngồi trên đống lửa mà nhiều doanh nghiệp lớn cũng phải lao đao.

Nguồn: Chăn nuôi Việt Nam

|

Điển hình có thể nhắc đến ngay Tập đoàn Dabaco Việt Nam (HNX: DBC) khi quý 2 là quý lỗ nặng nhất suốt từ khi niêm yết năm 2008 đến nay. Thực chất, giá heo giảm từ cuối năm 2016 và kéo dài suốt 6 tháng đầu năm 2017, nhưng mãi đến quý 2, thời điểm mà giá có khi chạm đáy chỉ còn khoảng 19,000 đồng/kg thì chuyện con heo mới trở thành nỗi “ám ảnh” với DBC.

3 tháng đầu năm, ảnh hưởng của giá heo chưa tác động mạnh lên DBC khi mà chỉ có hoạt động chăn nuôi gia công và chế biến thực phẩm giảm 23%, các lĩnh vực còn lại nhất là thức ăn chăn nuôi vẫn tăng 15% lên 881 tỷ đồng nhờ sản lượng tiêu thụ tăng hơn 18,000 tấn. Là mảng có cơ cấu tỷ trọng hơn 50% nên từ đây doanh thu thuần của DBC cũng ghi nhận tăng 16% lên gần 1,476 tỷ đồng. Tuy chịu tác động về các khoản chi phí, đặc biệt là chi phí giá vốn tăng cao, nhưng kết quả cuối năm DBC vẫn “cầm cự” được với khoản lãi ròng 13 tỷ đồng, giảm 78% so với cùng kỳ.

Sang quý 2, ảnh hưởng của giá heo bắt đầu thể hiện rõ lên báo cáo tài chính khi mà hầu hết các doanh thu hoạt động sản xuất chính đều lao dốc, kéo theo doanh thu thuần giảm 33% còn 1,073 tỷ đồng. Sự sụt giảm về giá bán thức ăn chăn nuôi và giá bán heo hơi buộc DBC phải kinh doanh cận giá vốn khiến lãi gộp chỉ còn 58.8 tỷ đồng, giảm mạnh 69%. Khoản lợi nhuận gộp này lại không thể gánh nổi các khoản chi phí tăng cao, buộc DBC phải ôm khoản lỗ hơn 33 tỷ đồng, khoản lỗ nặng nhất từ khi niêm yết 2008 đến nay.

Tương tự với Chăn nuôi - Mitraco (HNX: MLS), quý 1/2017 Công ty vẫn có lãi 1 tỷ đồng dù so với cùng kỳ giảm hơn 72%. Nhưng sang quý 2, khó khăn lại càng thêm chồng chất khi giá heo tiếp tục giảm sâu, các mặt hàng như heo thương phẩm, heo giống thương phẩm, heo giống hậu bị,… đều có giá bình quân chỉ bằng 60-65% giá thành sản xuất, khiến doanh thu thuần giảm 44% về còn 54 tỷ đồng bởi đây là mảng chiếm đến 77% doanh thu của Công ty. Giá giảm, doanh thu giảm nhưng chi phí giá vốn vẫn ở mức cao 80 tỷ đồng, buộc MLS ghi nhận lỗ gộp gần 27 tỷ đồng. Chưa dừng lại, các khoản chi phí tiếp tục khó kiểm soát và bị “đội” lên cao kéo khoản lỗ ròng lên gần 31 tỷ, trong khi cùng kỳ lãi 6.5 tỷ đồng.

Tổng Công ty Chăn nuôi Việt Nam - CTCP (UPCoM: VLC) tuy không lỗ nhưng cũng chịu cảnh khó khăn khi doanh thu giảm vì giá bán thấp mà giá vốn lại tăng. Dù VLC đã cố gắng đẩy mạnh hoạt động tài chính với doanh thu cao gấp 2.7 lần cùng kỳ và cắt giảm mạnh chi phí tài chính nhưng kết quả lợi nhuận ròng quý 2 cũng chỉ đạt 27.7 tỷ đồng, giảm 41%.

Công ty con của Masan là Masan Nutri-Science (MNS) với hoạt động chính là sản xuất thức ăn chăn nuôi, cũng bị ảnh hưởng từ việc giảm giá thịt heo. Cụ thể, quy mô thị trường thức ăn chăn nuôi heo đã giảm 35-40% dẫn đến sản lượng và doanh thu bán hàng của riêng dòng sản phẩm này cũng giảm lần lượt 21% và 20%. Song song đó, MNS còn phải triển khai các chương trình hỗ trợ người chăn nuôi và nhà phân phối nên đẩy chi phí bán hàng tăng 36% so với cùng kỳ, dẫn đến sự sụt giảm mạnh gần 52% lợi nhuận thuần còn 356 tỷ đồng trong nửa đầu năm 2017.

Một doanh nghiệp lớn khác thuộc ngành thép vừa lấn sân mảng nông nghiệp là Tập đoàn Hòa Phát (HOSE: HPG). Trước đó, theo CTCP Chứng khoán Thành Phố Hồ Chí Minh (HOSE: HCM), Tập đoàn có cho biết doanh thu quý 2 mảng thức ăn chăn nuôi sẽ ảnh hưởng ít nhiều vì trong mảng thức ăn chăn nuôi thì thức ăn cho heo chiếm đến 60-70%, bên cạnh đó Tập đoàn còn phải hoãn xây dựng nhà máy thức ăn chăn nuôi thứ 3 tại Phú Thọ. Đồng thời, mảng nuôi heo phải đối diện tình trạng các hộ dân giảm đàn heo ảnh hưởng đến sản lượng bán heo giống bố mẹ của HPG.

Nhưng mới đây công bố báo cáo tài chính, tác động của giá heo lên HPG có vẻ không lớn khi doanh thu thuần và lãi ròng đều tăng trưởng so với 6 tháng đầu năm 2016. Trong đó, lĩnh vực nông nghiệp như thức ăn chăn nuôi, chăn nuôi heo và bò Úc công nghệ cao đóng góp khoảng 1,000 tỷ doanh thu toàn Tập đoàn trong nửa đầu năm 2017.

Ai hưởng lợi?

Chuyện con heo không chỉ khép lại với cái kết u ám, khi nhìn trên một làn đường kinh doanh khác như thịt nguội, thịt đông lạnh lại xuất hiện những tay đua hưởng lợi từ việc giá thịt heo giảm.

Quý 2 của Việt Nam Kỹ nghệ Súc sản (Vissan, UPCoM: VSN) ghi nhận doanh thu chỉ tăng nhẹ lên 895 tỷ đồng, nhưng hưởng lợi từ việc thịt heo giảm sâu giúp tiết kiệm được giá vốn, nên lợi nhuận gộp nhờ đó tăng trưởng đến 61% đồng thời đưa biên lãi gộp tăng từ 17% lên hơn 25%.

Mặc dù hưởng lợi không nhỏ nhưng Vissan lại không thể tạo sự đột biến trong lợi nhuận vì phải gánh một loạt các khoản chi phí bị “đội” lên cao như chi phí lãi vay tăng 25%, chi phí bán hàng tăng 47% do phát sinh chi cho nhân viên bán hàng, vận chuyển, chiết khấu, hỗ trợ bán hàng và khác. Thêm nữa, chi phí quản lý lại tăng mạnh từ 9.4 tỷ lên gần 44 tỷ đồng, gấp 4.6 lần chủ yếu từ các khoản chi phí khác. Kết thúc quý 2, lãi ròng của Vissan tăng 13% lên 25 tỷ đồng, lũy kế nửa đầu năm đạt 73 tỷ đồng, tương đương 58% kế hoạch.

Một đơn vị nhỏ hơn là Chế biến Thực phẩm Nông sản XK Nam Định (HNX: NDF), dù cũng có hợp tác kinh doanh vào các trang trại chăn nuôi, nhưng hoạt động chính và chủ lực của NDF vẫn là chế biến thịt heo đông lạnh. Tương tự Vissan, doanh thu quý 2 chỉ nhích tăng nhẹ nhưng nhờ giá vốn giảm nên lợi nhuận gộp đạt gần 2.3 tỷ đồng, cao gấp 2 lần khoản lãi gộp 700 triệu đồng của quý 2/2016. Các khoản chi phí bán hàng và quản lý cũng được tiết giảm, nên lãi ròng ghi nhận gần 1.2 tỷ đồng, bỏ xa con số cùng kỳ chỉ 22 triệu đồng.

Trong khi Tập đoàn Masan khá tự tin về khả năng hồi phục mảng thức ăn chăn nuôi của Masan Nutri-Science (MNS) trong 6 tháng cuối năm, thì ngoài thị trường người chăn nuôi lẫn những doanh nghiệp vẫn phải chứng kiến diễn biến bất ổn của giá heo, dù trước đó đã có sự phục hồi, tăng không ngừng và thậm chí sốt giá lên hơn 40,000 đồng/kg. Hơn nữa, trước sự bất ổn giá thì hiện tâm lý người chăn nuôi bắt đầu cẩn trọng và không dám tái đàn dẫn đến ảnh hưởng giá bán, sức tiêu thụ con giống và thức ăn chăn nuôi của các doanh nghiệp.

Dẫu vậy, những kết quả trên vẫn chỉ mới 6 tháng đầu năm và chưa phải là con số khép lại 2017 nên ai mất, ai được trong chuyện con heo rớt giá vẫn chưa thực sự rõ ràng. Nửa cuối năm liệu sẽ xuất hiện những yếu tố bất ngờ, để tạo nên những cú xoay chuyển tình thế?./.

Top cổ phiếu đáng chú ý đầu phiên 27/09

27/09 08:03