“Hái tiền” với những cổ phiếu có P/E hấp dẫn

“Hái tiền” với những cổ phiếu có P/E hấp dẫn

Với chỉ số P/E còn khá thấp so mới mức chung của ngành, cùng tiềm năng về hoạt động kinh doanh, NAF, DGW, HBC và BMI là những cổ phiếu dự kiến vẫn còn đó cơ hội đầu tư sinh lời.

NAF: Nâng tỷ trọng cổ phiếu

Doanh thu CTCP Nafoods Group (HOSE: NAF) 6 tháng đầu năm đạt hơn 268 tỷ, tăng 22% so với cùng kỳ năm trước, lợi nhuận sau thuế tăng 63.5%.

Đối với NAF là tập đoàn hoạt động trong lĩnh vực nông nghiệp, doanh thu phụ thuộc lớn vào mùa vụ thu hoạch. Với sản phẩm chủ lực chanh leo được thu hoạch chủ yếu trong các tháng cuối năm, theo xu hướng của các năm trước, dự báo doanh thu và lợi nhuận hai quý cuối năm nay tăng cao. Hiện NAF là một trong số ít các doanh nghiệp tiên phong thực hiện được chuỗi nông nghiệp khép kín:

Với kế hoạch nhà máy ở Long An sẽ đi vào hoạt động trong quý 4/2017, và triển vọng từ nhiều thế mạnh nổi bật, CTCK Phú Hưng (PHS) dự báo doanh thu cả năm 2017 của NAF tăng 25%.

PHS định giá cổ phiếu NAF ở mức 32,800 đồng/cp dựa trên hai phương pháp: P/B (tỷ trọng 70%, P/B ước tính năm 2017 là 2.3x và BVPS dự phóng cho năm 2017) và P/E (tỷ trọng 30%, P/E ước tính năm 2016 là 18.8x và EPS kỳ vọng năm 2017). Với mức giá hiện tại 26,800 đồng/cp, PHS khuyến nghị nâng tỷ trọng NAF.

Xem thêm tại đây

DGW: Tiềm năng từ những ngành hàng mới

PHS đồng thời khuyến nghị nâng tỷ trọng đối với cổ phiếu CTCP Thế giới số (HOSE: DGW), khi mà DGW đang từng bước chuyển mình từ một nhà phân phối thiết bị ICT để trở thành nhà cung cấp dịch vụ phát triển thị trường đa ngành.

Với các mảnh ghép kinh doanh hiện tại, có thể nói DGW sẽ sớm lấy lại vị thế nhà phân phối hàng đầu tại Việt Nam. Tuy nhiên, Công ty cũng phải đối mặt với những chi phí đầu tư ban đầu cao cho sự chuyển dịch cơ cấu này, điều này sẽ tác động đến lợi nhuận và doanh thu trong năm 2017. Nhưng tiềm năng tăng trưởng vẫn sẽ rất lớn cho những năm sau này.

PHS dự phóng lợi nhuận sau thuế của cổ đông công ty mẹ năm 2017 là 50 tỷ, tương ứng với EPS kỳ vọng 2017 là 1,260 đồng/cp và P/E là 13.x. So với mức trung bình ngành P/E (15.x) ứng với mức giá mục tiêu 18,900 đồng/cp. Do đó, PHS đưa khuyến nghị tăng tỷ trọng đối với cổ phiếu DGW.

|

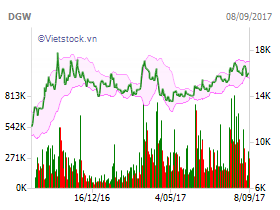

Biến động giá cổ phiếu DGW một năm qua

|

Xem thêm tại đây

HBC: Vẫn còn cơ hội đầu tư

Đánh giá khách quan, CTCK Bảo VIệt (BVS) cho rằng hoạt động kinh doanh của CTCP Tập đoàn Xây dựng Hòa Bình (HOSE: HBC) trong 2 năm gần đây cải thiện đáng kể từ kết quả kinh doanh cho đến tình hình tài chính.

Kết quả này đến từ diễn biến tốt của thị trường bất động sản (dân dụng, du lịch), và những thay đổi theo hướng thận trọng hơn từ Ban lãnh đạo – giảm đầu tư vào mảng bất động sản, đẩy mạnh công tác thu hồi nợ xấu.

|

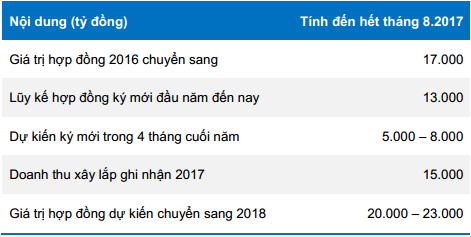

Giá trị hợp đồng của HBC tính đến hết tháng 8/2017

|

Tuy nhiên, với tốc độ tăng trưởng nhanh trong doanh thu, các khoản phải thu và nợ vay của HBC cũng gia tăng mạnh nên vẫn làm cho nhà đầu tư quan ngại. Đây là điểm mà HBC cần phải cơ cấu lại hơn để gia tăng sự hấp dẫn đối với nhà đầu tư trung và dài hạn.

Về cơ hội ngắn hạn, Công ty đang triển khai kế hoạch phát hành riêng lẻ với mức giá kỳ vọng cao hơn 20% với giá thị trường hiện tại. Đây là yếu tố mà BVS cho rằng sẽ là động lực cho những thông tin khả quan mà HBC sẽ công bố trong những tháng cuối năm 2017.

Trước mắt, về kết quả 2017, BVS cho rằng với lợi nhuận sau thuế khoảng 900 tỷ, tương ứng EPS pha loãng là 6,965 đồng/cp và PE là 8.3 lần thì vẫn còn cơ hội đối với cổ phiếu HBC.

Xem thêm tại đây

BMI: Tăng trưởng tốt, định giá hấp dẫn

Theo BVS, Tổng CTCP Bảo Minh (HOSE: BMI) đã tìm được động lực tăng trưởng mới sau một thời gian dài tăng trưởng chậm hơn thị trường và chịu suy giảm thị phần.

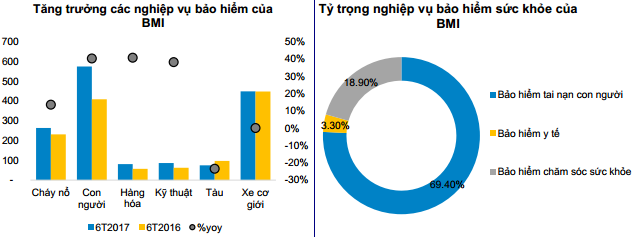

Việc hợp tác với các tổ chức tài chính, công ty tài chính tiêu dùng trong khai thác bảo hiểm tai nạn con người đã giúp BMI đạt được mức tăng trưởng tốt trong 6 tháng đầu năm 2017. BVS kỳ vọng nghiệp vụ này sẽ tiếp tục mang lại mức tăng trưởng tốt cho BMI trong cả năm 2017.

Bên cạnh đó, lợi suất hoạt động đầu tư trong những năm tới có thể cải thiện lên 7-8% so với mức 3% giai đoạn 2012-2015.

Xét về dài hạn, hoạt động kinh doanh của BMI có khả năng cải thiện rất lớn nếu phần vốn góp của SCIC được bán cho một đối tác nước ngoài có kinh nghiệm lâu năm trong lĩnh vực bảo hiểm. Với hoạt động kinh doanh có triển vọng tích cực và định giá hấp dẫn, BVS khuyến nghị khả quan đối với cổ phiếu BMI.

Xem thêm tại đây

............................................................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư./.