Hé lộ cổ phiếu tăng trưởng quý cuối năm

Hé lộ cổ phiếu tăng trưởng quý cuối năm

Mỗi cổ phiếu mỗi ngành, mỗi câu chuyện, song tựu trung lại PVI, HAR, FPT và TDH đều mang trong mình những động lực tăng trưởng đầy tiềm năng.

PVI: Lợi nhuận bất thường từ việc chuyển nhượng dự án The Costa Nha Trang

Theo CTCK Bảo Việt (BVS), sau 3 năm liền duy trì vị thế số 1 trên thị trường bảo hiểm phi nhân thọ Việt Nam, năm 2017 thị phần của CTCP PVI (HNX: PVI) đã tụt xuống vị trí thứ 2 do tiếp tục bị ảnh hưởng tiêu cực từ nghiệp vụ bảo hiểm tài sản không có nhiều thuận lợi.

Lợi nhuận thuần từ kinh doanh bảo hiểm cũng không được khả quan do tỷ lệ bồi thường tăng cao, đi kèm với chính sách tăng nóng của mảng bán lẻ. Tuy nhiên, BVS cho rằng những khó khăn này chỉ mang tính chất tạm thời và PVI vẫn còn nhiều tiềm năng mở rộng nghiệp vụ bảo hiểm tài sản thiệt hại.

Nguyên nhân do PVI có năng lực bảo hiểm tốt nhờ mức vốn điều lệ lớn. Cùng với đó, mức trách nhiệm giữ lại tối đa trên mỗi rủi ro (hoặc trên mỗi tổn thất riêng lẻ) của các doanh nghiệp bảo hiểm phi nhân thọ đã được nâng từ mức 5% lên 10% vốn chủ sở hữu theo Nghị định 73/2016/NĐ-CP giúp PVI có thể cải thiện tỷ lệ giữ lại của mình.

Trong quý 3/2017, PVI có khả năng ghi nhận khoản lợi nhuận bất thường từ việc chuyển nhượng các căn hộ tại dự án The Costa Nha Trang. Đây là tài sản mà PVI nhận chuyển nhượng từ CTCP TD và CTCP Đầu tư và Phát triển Quốc tế Nhà Việt từ năm 2014 với tổng giá trị là 432 tỷ đồng. Được biết, PVI đã chuyển nhượng tài sản này với lợi nhuận trước thuế dự kiến đem lại khoảng 90 tỷ đồng. Nếu kịp ghi nhận, tổng lợi nhuận từ hoạt động tài chính trong quý 3/2017 dự báo tăng 60% so cùng kỳ và đạt 213 tỷ đồng, giúp PVI đạt mức lợi nhuận trước thuế 231 tỷ đồng, tăng khoảng 56% so với cùng kỳ. Nếu không kịp ghi nhận doanh thu từ dự án The Costa Nha Trang, lãi sau thuế của PVI đạt khoảng 113 tỷ đồng, giảm khoảng 6% so với cùng kỳ.

Xem thêm tại đây

TDH: Cổ phiếu đang điều chỉnh ngắn hạn

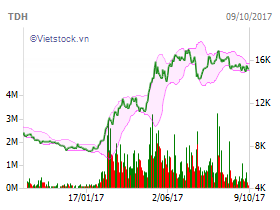

Theo CTCK Ngân hàng Đầu tư và Phát triển Việt Nam (BSI), xu hướng hiện tại của cổ phiếu CTCP Phát triển nhà Thủ Đức (HOSE: TDH) là điều chỉnh ngắn hạn. Chỉ báo xu hướng MACD trên mức 0 và nằm dưới đường chỉ báo chậm cho thấy dấu hiệu đang trong xu hướng điều chỉnh, chỉ báo RSI đang tiến về vùng quá mua.

Bên cạnh đó, thanh khoản trung bình của TDH giảm dần trong các phiên trở lại đây, khoảng 401,020 đơn vị/phiên.

Giao dịch cổ phiếu TDH một năm qua

Do đó, cổ phiếu TDH đã có phiên điều chỉnh khá mạnh khi có thông tin về việc bị cắt margin đầu tháng 7. Sau đó, TDH đã test lại ngưỡng kháng cự lịch sử 17,200 đồng/cp nhưng chưa thành công và hiện đang giao dịch tích lũy trong vùng 14,000-17,200 đồng/cp.

Vì vậy, BSI khuyến nghị nhà đầu tư tận dụng nhịp điều chỉnh của TDH về gần ngưỡng hỗ trợ lịch sử quanh 14,000 đồng/cp để thực hiện gia tăng tỷ trọng TDH. Với kết quả kinh doanh quý 3/2017 khá khả quan, BSI kỳ vọng TDH sẽ sớm thiết lập lại xu hướng tăng trong trung hạn. Giá hợp lý 14,950 đồng/cp, mục tiêu 17,200 đồng/cp, thực hiện cắt lỗ nếu TDH mất ngưỡng hỗ trợ 14,000 đồng/cp.

Xem thêm tại đây

FPT: Triển vọng sau khi thoái vốn

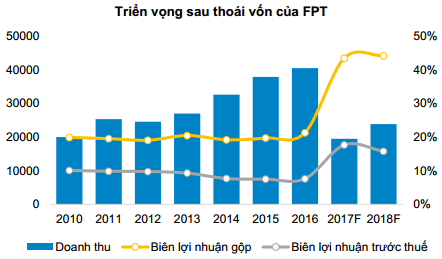

BVS cũng khuyến nghị tích cực đối với cổ phiếu CTCP FPT (HOSE: FPT), mức giá kỳ vọng là 60,000 đồng/cp.

Trong năm 2017, do không còn hợp nhất mảng phân phối và bán lẻ nên doanh thu FPT dự kiến giảm. Tuy nhiên, BVS cho rằng lợi nhuận vẫn đạt mức tăng trưởng khả quan, EPS từ hoạt động kinh doanh cốt lõi trong năm 2017 có thể đạt 4,306 đồng, tương đương với mức P/E hiện đạt 11 lần, chưa tính đến lợi nhuận từ thoái vốn có thể làm tăng EPS đến 6,089 đồng.

Các mảng kinh doanh cốt lõi đều giữ vững mức tăng trưởng khả quan và triển vọng tích cực trong nhiều năm tới. Yếu tố thoái vốn đã tác động tích cực đến giá cổ phiếu trong thời gian qua và sẽ còn hỗ trợ cho giá cổ phiếu trong năm 2017 đến khi mọi thông tin được hé lộ đầy đủ.

Trong năm 2018, yếu tố chính tác động tới diễn biến cổ phiếu FPT là triển vọng sau thoái vốn, BVS cho rằng triển vọng này khá tích cực. Lợi nhuận từ phân phối bán lẻ trong năm 2018 sẽ giảm do FPT giảm tỷ lệ sở hữu, tuy nhiên lợi nhuận toàn Công ty vẫn được dự báo tăng trưởng.

Ngoài ra, lượng tiền thu được từ thoái vốn sẽ bổ sung vào nguồn tiền đã có của Công ty giúp FPT có thêm nguồn lực để phát triển 2 mảng cốt lõi là viễn thông và công nghệ.

Xem thêm tại đây

HAR: Tiềm năng lớn từ quỹ đất và sáp nhập

HĐQT CTCP Đầu tư Thương mại Bất động sản An Dương Thảo Điền (HOSE: HAR) đã thống nhất điều chỉnh kế hoạch kinh doanh năm 2017 với chỉ tiêu doanh thu đạt hơn 120 tỷ đồng, tăng 25.6% so với kế hoạch ban đầu; lợi nhuận trước thuế ước đạt 33 tỷ đồng, tăng 40%; kế hoạch lợi nhuận sau thuế cũng điều chỉnh tăng 40.5% lên 26.4 tỷ đồng.

Việc bất ngờ điều chỉnh tăng kế hoạch lợi nhuận dù kết quả kinh doanh 6 tháng đầu năm 2017 chỉ đạt 8 tỷ đồng doanh thu, 4 tỷ đồng lợi nhuận sau thuế, còn cách khá xa chỉ tiêu mà ĐHĐCĐ giao phó ban đầu được lý giải từ chiến lược M&A với những kế hoạch đầy tham vọng, khi HAR đang gấp rút hoàn thành việc mua cổ phần tại CTCP Cơ khí Ngân hàng với tỷ lệ dự kiến lên đến 51%.

Theo CTCK Phú Hưng (PHS), việc thực hiện xong thương vụ trên sẽ đem đến cho HAR một khoản lợi nhuận đột biến, khi mới đây Cơ khí Ngân hàng đã thực hiện thoái toàn bộ hơn 6 triệu cổ phiếu tại CTCP Dược phẩm Bến Tre, và ước tính thu về hơn 100 tỷ đồng. Báo cáo tài chính hợp nhất sẽ giúp HAR có thể ghi nhận thu nhập đột biến tối thiểu 40 tỷ.

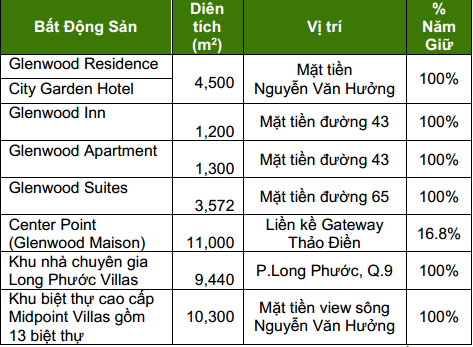

Mặc dù vẫn tồn tại những rủi ro nhất định, nhưng PHS cho rằng với vị thế là doanh nghiệp đang hoạt động trong phân khúc cho thuê và quản lý căn hộ dịch vụ giúp đem lại dòng tiền ổn định, cũng như sở hữu quỹ đất lớn và trị giá cao thì HAR vẫn là một cơ hội tiềm năng.

Bất động sản đang được HAR khai thác

PHS cho rằng mức giá hợp lý của HAR hiện nay là 14,871 đồng/cp, ước tính dựa trên phương pháp RNAV, tổng giá trị tương đương khoảng 1,502 tỷ đồng. Do đó, PHS khuyến nghị tăng tỷ trọng cho cổ phiếu HAR.

Xem thêm tại đây

..........................................................................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

FiLi

Vàng thế giới giảm vì lo ngại về lãi suất

11 phút trước

Dầu WTI khởi sắc sau khi rớt xuống đáy 7 tuần

12 phút trước