Vì sao lợi suất Việt Nam ngược chiều Mỹ?

Vì sao lợi suất Việt Nam ngược chiều Mỹ?

Một số ý kiến lo ngại chênh lệch lợi suất trái phiếu giữa thị trường Mỹ và Việt Nam đang thu hẹp dần có thể thúc đẩy dòng vốn rời khỏi Việt Nam. Hiện tại, lợi suất trái phiếu chính phủ kỳ hạn 10 năm của Việt Nam chỉ còn cao hơn Mỹ 132.4 điểm cơ bản, giảm đáng kể so với mức cao 509.1 điểm cơ bản vào thời điểm ngày 12/9/2016.

Ngược chiều lợi suất trái phiếu Việt Nam và Mỹ

Ngày 21/3, Cục dự trữ liên bang Mỹ (Fed) đã tăng lãi suất cơ bản USD thêm 0.25% lên vùng 1.5 – 1.75%. Đáng chú ý là Fed cho biết lộ trình tăng có thể nhanh hơn dự kiến trước đây, theo đó sẽ có thêm 3 lần tăng nữa trong năm 2019 và 2 lần trong năm 2020, trong bối cảnh tăng trưởng kinh tế phục hồi mạnh mẽ và dự báo lạm phát sẽ sớm vượt mục tiêu 2%.

Lợi suất trên thị trường trái phiếu Mỹ gần đây cũng tăng đáng kể, theo đó lợi suất trái phiếu kỳ hạn 10 năm tăng lên đến 2.95% vào ngày 21/2, mức cao nhất nhất trong 4 năm qua. Hiện tại, lợi suất đã điều chỉnh giảm nhưng vẫn duy trì ở mức cao trên 2.8%, tức tăng đến 18% so với mức 2.4% đầu năm nay.

Diễn biến lợi suất trái phiếu kỳ hạn 10 năm của Mỹ trong 5 năm qua (Nguồn: Bloomberg)

|

Tại Việt Nam, lãi suất điều hành chủ chốt liên tục được điều chỉnh giảm trong thời gian qua. Gần đây nhất là đợt giảm 0.25% lãi suất trên thị trường mở của NHNN xuống còn 4.75%, sau động thái điều chỉnh lãi suất tái cấp vốn, tái chiết khấu, cho vay qua đêm thanh toán bù trừ liên ngân hàng vào ngày 10/7/2017.

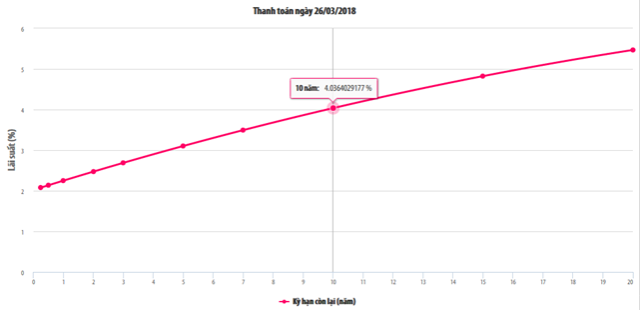

Các phiên phát hành trái phiếu trên thị trường sơ cấp gần đây cũng chứng kiến lợi suất liên tiếp giảm xuống, theo đó kỳ hạn 5 năm thậm chí đã có lúc rớt về mức thấp kỷ lục dưới 3%, còn kỳ hạn 10 năm cũng chỉ xoay quanh 4%, giảm đáng kể hơn 25% so với mức trên 5% vào cuối năm 2017. Trong tình hình lãi suất đấu thầu có xu hướng giảm, lợi suất trên thị trường thứ cấp cũng giảm mạnh khi giá trái phiếu tăng lên.

Đường cong lợi suất trái phiếu Việt Nam tính đến 26/3.

|

Một số ý kiến lo ngại chênh lệch lợi suất trái phiếu giữa thị trường Mỹ và Việt Nam thu hẹp dần có thể thúc đẩy dòng vốn rời khỏi Việt Nam. Hiện tại, lợi suất trái phiếu chính phủ kỳ hạn 10 năm của Việt Nam chỉ còn cao hơn Mỹ 132.4 điểm cơ bản, giảm đáng kể so với mức cao 509.1 điểm cơ bản vào thời điểm ngày 12/9/2016. Thậm chí, nếu trừ đi hệ số CDS quốc gia (dùng để đo lường mức độ rủi ro của trái phiếu quốc gia), lãi suất trái phiếu chính phủ của Việt Nam còn thấp hơn trái phiếu chính phủ Mỹ ở một số kỳ hạn.

Bối cảnh khác nhau

Lợi suất trái phiếu Mỹ tăng lên trong bối cảnh rủi ro chiến tranh thương mại giữa Mỹ và Trung Quốc đã đẩy đồng USD cũng như các tài sản USD mất sức hấp dẫn trong mắt nhà đầu tư. Ngày 22/3, chính quyền Trump đã công bố đánh thuế lên lượng hàng hóa nhập khẩu từ Trung Quốc trị giá ít nhất 50 tỷ USD. Trung Quốc ngay sau đó đáp trả bằng cách sẽ đánh thuế lên 3 tỷ USD hàng nhập từ Mỹ, đồng thời có khả năng sẽ ngừng mua trái phiếu chính phủ Mỹ, hoặc thậm chí bán ra. Một báo cáo về dòng vốn quốc tế của kho bạc Mỹ gần đây cho thấy lượng trái phiếu chính phủ Mỹ do Trung Quốc nắm giữ đã giảm 16.7 tỷ USD trong tháng 1 xuống còn 1,168 tỷ USD, mức thấp nhất kể từ tháng 7/2017.

Ngay cả Fed, người tài trợ rộng rãi trước đây cho Bộ Tài chính Mỹ khi tích cực mua vào trái phiếu chính phủ, nay cũng phải thu hẹp bảng cân đối kế toán. Trong khi đó, để đáp ứng nhu cầu vốn chi tiêu cho chính sách tài khóa mở rộng của chính quyền Trump, chính phủ buộc phải phát hành trái phiếu nhiều hơn trong thời gian tới. Rõ ràng, với lượng cung nhiều hơn nhưng cầu thu hẹp thì giá trái phiếu Mỹ sụt giảm, theo đó lợi suất tăng lên là điều tất yếu.

Ngược lại, tại Việt Nam, lợi suất trái phiếu giảm là do lượng cung hiện tại không đáp ứng đủ cầu trong bối cảnh thanh khoản của các ngân hàng gần đây dồi dào đã khiến cầu nhu cầu đầu tư trái phiếu tăng lên. Những tháng qua, Ngân hàng Nhà nước đã bơm ra một lượng thanh khoản tiền đồng rất lớn thông qua kênh mua vào ngoại tệ. Ngoài ra, việc giải ngân các dự án đầu tư công chậm chạp và lượng tiền thoái vốn thành công ở các thương vụ gần đây cũng giúp lượng tiền gửi của kho bạc tại các ngân hàng thương mại luôn duy trì ở mức cao, càng làm cho thanh khoản hệ thống dồi dào.

Ngoài ra, bối cảnh Fed tăng lãi suất nhưng tỷ giá đồng Việt Nam so với USD đang có thời kỳ ổn định nhất từ trước đến nay càng tăng niềm tin của nhà đầu tư trong nước lẫn nước ngoài, nhất là khi xếp hạng tín nhiệm của Việt Nam cũng được các tổ chức nâng lên gần đây. Thống kê cho thấy tỷ lệ trúng thầu/ gọi thầu trong 3 tháng đầu năm nay (tính đến ngày 24/3) tiếp tục ở mức cao trên 84%, trong khi tỷ lệ đăng ký đấu thầu/ gọi thầu lên đến 365%.

Ở phía cung, trong tình hình nguồn vốn đầu tư công giải ngân chậm, kéo dài từ năm ngoái đến nay, Bộ Tài chính không quá chịu áp lực phải tăng huy động vốn bằng mọi giá, trong khi các đợt thoái vốn doanh nghiệp nhà nước thành công gần đây cũng như kế hoạch thoái vốn hàng loạt doanh nghiệp trong năm nay và giá dầu tăng trở lại cũng giúp cải thiện nguồn thu ngân sách. Theo Bộ Tài chính, lũy kế 2 tháng đầu năm nay, ngân sách nhà nước thặng dư hơn 38,000 tỷ đồng.

Tóm lại, bối cảnh giữa 2 nước có sự khác nhau rõ ràng. Trong khi Mỹ theo đuổi chính sách thắt chặt tiền tệ và mở rộng tài khóa thì Việt Nam ngược lại đi theo con đường thắt chặt tài khóa và nới lỏng tiền tệ, vì vậy chênh lệch lợi suất trái phiếu giữa hai thị trường bị thu hẹp là điều tất yếu.

Hệ quả

Chưa cần biết lợi suất trái phiếu gần đây giảm mạnh sẽ có những tác động gì đến nền kinh tế, nhưng trước mắt với việc giá trái phiếu tăng lên giúp các ngân hàng đầu tư mạnh vào trái phiếu chính phủ trong giai đoạn lãi suất cao trước đây có một khoản lợi nhuận lớn từ hoạt động đầu tư. Và nếu khoản này được ghi nhận trong năm nay sẽ giúp lợi nhuân các ngân hàng tiếp tục tăng mạnh. Tuy nhiên, với những ngân hàng đang mua vào trong giai đoạn lãi suất thấp như hiện nay thì tương lai có thể gánh các khoản thua lỗ nếu lãi suất thị trường đi lên trở lại.

Đáng lưu ý là với kế hoạch phát hành năm 2018 lên tới 200,000 tỷ đồng, tính đến ngày 24/3 đã phát hành được gần 37,363 tỷ đồng, đạt 83% kế hoạch quý (45,000 tỷ đồng) nhưng chỉ mới đạt tiến độ 18.7% kế hoạch năm. Do đó, nếu những tháng tới kết quả phát hành không tiếp tục thuận lợi, sức ép sẽ dồn vào giai đoạn cuối năm. Khi đó, lãi suất đấu thầu trên thị trường trái phiếu tăng lên là điều tất yếu.

|

Bối cảnh giữa 2 nước có sự khác nhau rõ ràng. Trong khi Mỹ theo đuổi chính sách thắt chặt tiền tệ và mở rộng tài khóa thì Việt Nam ngược lại đi theo con đường thắt chặt tài khóa và nới lỏng tiền tệ, vì vậy chênh lệch lợi suất trái phiếu giữa hai thị trường bị thu hẹp là điều tất yếu |

FILI