Cổ phiếu nào có thể mua hoặc giữ chờ "bão qua"?

Cổ phiếu nào có thể mua hoặc giữ chờ "bão qua"?

Báo cáo cập nhật của các công ty chứng khoán (CTCK) đưa ra khuyến nghị mua đối với cổ phiếu DXG, nắm giữ đối với cổ phiếu VPB và trung lập đối với cổ phiếu FRT.

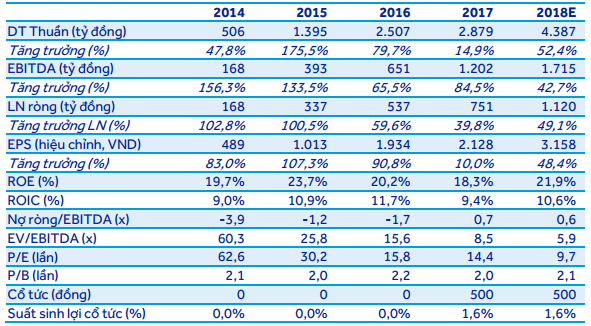

DXG: Mua với giá mục tiêu là 36,340 đồng/cp

CTCP Tập đoàn Đất Xanh (HOSE: DXG) tăng trưởng gấp đôi trong quý 1/2018 với doanh thu thuần đạt 1,184 tỷ đồng (tăng 102% so với cùng kỳ năm trước) và lợi nhuận sau thuế (LNST) của cổ đông công ty mẹ đạt 152 tỷ đồng (tăng 110% so với cùng kỳ năm trước), lần lượt hoàn thành 24% và 14% kế hoạch năm.

CTCK ACB (ACBS) ước tính năm 2018, doanh thu của DXG tăng 52% so với năm trước, đạt 4,387 tỷ đồng, nhờ bàn giao khoảng 1,300 căn tại Opal Riverside, Opal Garden, Luxcity officetel và Lux Garden và mảng dịch vụ môi giới và đầu tư thứ cấp tiếp tục tăng trưởng. Do DXG có lợi nhuận bất thường 151 tỷ đồng, biên lợi nhuận gộp của mảng môi giới và đầu tư thứ cấp tăng, tỷ lệ chi phí bán hàng và quản lý doanh nghiệp/doanh thu giảm nên ACBS nâng dự phóng LNST của cổ đông công ty mẹ năm 2018 lên 1,120 tỷ đồng (tăng 49% so với năm trước) và EPS 2018 lên 3,158 đồng (tăng 48% so với năm trước).

ACBS đánh giá DXG có chiến lược phát triển rõ ràng - tập trung vào phân khúc vừa túi tiền, đội ngũ môi giới mạnh và có các thương vụ M&A hiệu quả - nên đưa ra khuyến nghị mua với giá mục tiêu là 36,340 đồng/cp, sử dụng phương pháp định giá từng phần. DXG hiện đang giao dịch ở P/E dự phóng là 9.7 lần và P/B dự phóng là 2.1 lần.

Xem thêm tại đây

VPB: Nắm giữ với ước tính giá trị hợp lý là 65,000 đồng/cp

Ngân hàng TMCP Việt Nam Thịnh Vượng (HOSE: VPB) đã công bố kết quả kinh doanh (KQKD) quý 1/2018 với lợi nhuận trước thuế (LNTT) đạt 2,619 tỷ đồng (tăng trưởng 36.1%). Trong đó, LNTT của Ngân hàng mẹ đạt 1,693 tỷ đồng (tăng 107% so với cùng kỳ năm trước), LNTT của FE Credit đạt 926 tỷ đồng (giảm 18% so với cùng kỳ năm trước).

CTCK Thành phố Hồ Chí Minh (HCM) dự báo năm 2018, LNTT hợp nhất đạt 10,903 tỷ đồng (tăng trưởng 34.2%). Trong đó, LNTT của Ngân hàng mẹ dự báo đạt 7,186 tỷ đồng (tăng trưởng 28%), của FE Credit đạt 5,578 tỷ đồng (tăng trưởng 39%).

HSC ước tính giá trị hợp lý của cổ phiếu VPB là 65,000 đồng/cp; tương đương P/B dự phóng năm 2018 là 2.57 lần. Ước tính của HSC dựa trên P/B bình quân của Ngân hàng mẹ (P/B dự phóng 1.6 lần) và FE Credit (P/B dự phóng là 3 lần).

HSC khuyến nghị nắm giữ cổ phiếu VPB với nhận định VPB có đội ngũ lãnh đạo năng động và tầm nhìn táo bạo trong lĩnh vực ngân hàng và tài chính tiêu dùng - đây là động lực giúp Ngân hàng thành công trong vài năm qua.

Xem thêm tại đây

FRT: Khuyến nghị trung lập

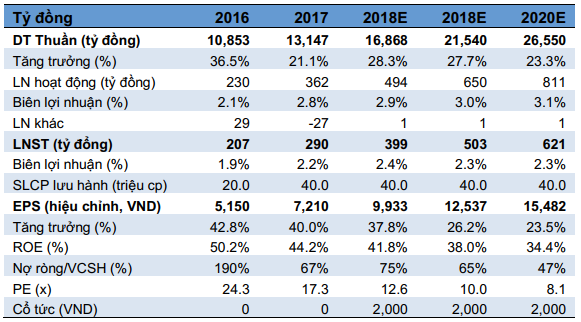

CTCK KIS Việt Nam (KIS) đưa ra khuyến nghị trung lập với cổ phiếu CTCP bán lẻ kỹ thuật số (HOSE: FRT), với ước tính mức định giá hợp lý của FRT là 138,000 đồng/cp, tổng mức sinh lời 12% so với giá niêm yết (trong đó có cổ tức tiền mặt 2,000 đồng/cp).

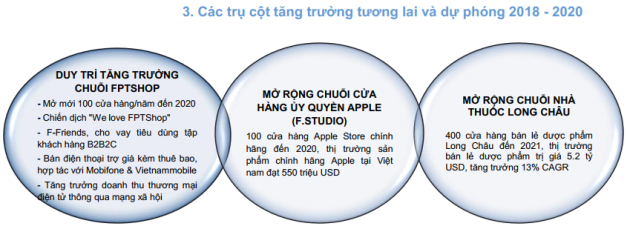

Theo KIS, FRT thuộc Top 2 nhà bán lẻ di động tại Việt Nam (18% thị phần), Ban lãnh đạo FRT đặt mục tiêu sở hữu 700 cửa hàng FPTShop cuối năm 2020; Dư địa rộng lớn cho thị trường bán lẻ sản phẩm Apple chính hãng với giá trị 1 tỷ USD, FRTđặt mục tiêu mở 90 cửa hàng ủy quyền chính hãng Apple (F.Studio) đến cuối năm 2020; Bước ngoặt tạo nên sự khác biệt trong tương lai nằm ở mảng dược phẩm, FRT đã mua lại chuỗi Long Châu với hiệu quả kinh doanh vượt trội so với các đối thủ.

Ngoài ra, KIS còn đưa ra một số quan điểm: FRT đặt mục tiêu sở hữu 400 nhà thuốc toàn quốc đến cuối năm 2021; Tình hình tài chính lành mạnh, nợ vay ròng/VCSH chỉ 67%, hiệu quả kinh doanh vượt trội với ROE 44%; Dự phóng mức tăng LNST ấn tượng; Room cho nhà đầu tư nước ngoài còn ít nhất 14%, vốn hóa 5.000 tỷ đồng của FRT khi niêm yết sẽ nằm trong top 100 vốn hóa lớn nhất thị trường; Ban lãnh đạo năng động, có tầm nhìn và cam kết gắn bó lâu dài với công ty.

Các rủi ro có thể xảy ra là: Ngành bán lẻ di động là ngành chu kỳ, hầu hết hãng bán lẻ di động tăng trưởng thấp 1-2% trong năm 2017 và có nguy cơ sụt giảm xuống mức âm; Chuỗi cửa hàng F.Studio cần thời gian dài (3-5 năm) để chứng minh độ uy tín và thay đổi thói quen mua hàng xách tay của người tiêu dùng; Chuỗi dược phẩm Long Châu đang còn trong quá trình thử nghiệm, rất có thể sẽ gặp khó khăn khi mở rộng với quy mô lớn trong thời gian ngắn, cạnh tranh tiềm tàng từ chuỗi nhà thuốc An Khang của MWG trong tương lai dài hạn; Mức P/E trailing tương đối cao 17.2 lần.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

FILI