Tín dụng ưu tiên cho sản xuất, siết xây dựng và bất động sản?

Tín dụng ưu tiên cho sản xuất, siết xây dựng và bất động sản?

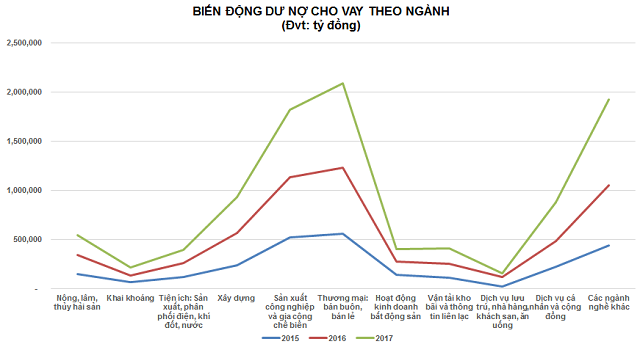

2017 là năm thứ 3 liên tiếp tín dụng tăng trưởng hơn 18%. Thị phần tín dụng tập trung chủ yếu ở nhóm NHTM Nhà nước và NHTM cổ phần, lần lượt chiếm 51.8% và 41.3% toàn hệ thống. Cơ cấu tín dụng vẫn tập trung nhiều nhất vào sản xuất kinh doanh nhất là ngành sản xuất công nghiệp và gia công chế biến; thương mại, bán buôn, bán lẻ.

Theo báo cáo tình hình kinh tế tài chính năm 2017 của Ủy ban Giám sát Tài chính Quốc gia (UBGSTCQG), cuối năm 2017, cung ứng vốn cho nền kinh tế từ hệ thống tài chính tăng 28.6% so với cuối năm 2016. Trong đó, vốn từ hệ thống tổ chức tín dụng (TCTD) tăng 18.1%, vốn từ thị trường vốn tăng 66.4% so với cuối năm 2016. Cơ cấu thị trường tài chính có sự chuyển biến tích cực theo hướng giảm bớt sự phụ thuộc vào hệ thống TCTD, tăng cường vai trò của thị trường vốn trong việc huy động vốn trung và dài hạn cho nền kinh tế.

Tín dụng ưu tiên cho thương mại, sản xuất

Trong 3 năm trở lại đây, tín dụng tập trung chủ yếu ở ngành xây dựng, sản xuất công nghiệp và gia công chế biến, thương mại, kinh doanh bất động sản. Trong đó, thương mại, bán luôn, bán lẻ chiếm tỷ trọng cao nhất khoảng 21.35%, kế đến là ngành sản xuất công nghiệp và gia công chế biến chiếm 18.64%. Nhóm kế tiếp là xây dựng chiếm 9.5% và dịch vụ cá nhân, công cộng chiếm 9%. Còn lại là lĩnh vực nông lâm, thủy hải sản chiếm trên 5%, hoạt động kinh doanh bất động sản chiếm khoảng 4%.

Theo Tổng cục Thống kê, giai đoạn 2015-2016, nông nghiệp suy giảm kết hợp với khó khăn trong trong ngành công nghiệp khai khoáng được cho là nguyên nhân chính dẫn tới tăng trưởng thấp.

Khu vực nông nghiệp, vốn chiếm 11-13% GDP, nhưng ước tính mức tăng trưởng chỉ đạt 0.72% và đóng góp được 0.09 điểm phần trăm vào tăng trưởng GDP. Trong khi đó, tăng trưởng lâm nghiệp và thủy sản giảm nhẹ so với cùng kỳ năm trước khiến cả khu vực nông, lâm, ngư nghiệp chỉ tăng 1.36%, tỷ lệ thấp nhất trong vòng 6 năm trở lại đây. Do đó mà trong giai đoạn này, tỷ trọng cho vay ngành nông, lâm, thủy sản chỉ chiếm khoảng 5.8% trong cơ cấu cho vay.

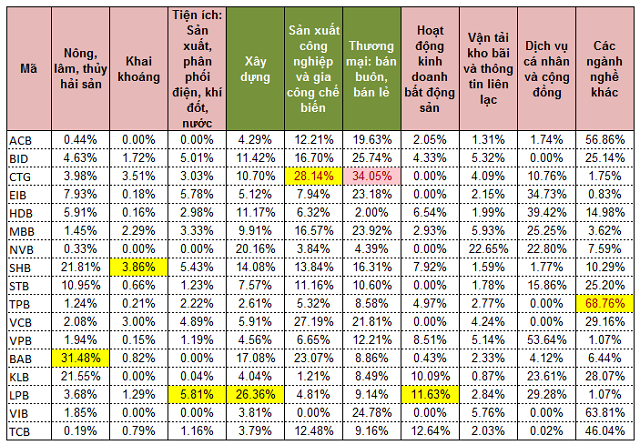

Năm 2017, sản xuất nông nghiệp gặp nhiều khó khăn do chịu ảnh hưởng của thời tiết biến đổi bất thường. Bão, mưa lớn gây ngập úng, vỡ đê tại một số địa phương phía Bắc và hiện tượng lũ sớm ở Đồng bằng sông Cửu Long ảnh hưởng đến tiến độ, diện tích và năng suất cây trồng. Do đó, tỷ trọng cho vay ngành nông, lâm, ngư nghiệp đều dưới 10%, ngoại trừ một số ngân hàng như BAB (31.48%), SHB (21.81%) và KLB (21.55%).

Khi nông nghiệp gặp khó khăn, nhóm ngành công nghiệp chế biến, chế tạo vẫn là động lực chính thúc đẩy tăng trưởng kinh tế. Tăng trưởng nhóm ngành này đạt 11.09%, cao hơn so với 2 năm trước (năm 2014 là 8.45%; năm 2015 ở mức 10.60%). Điều này thể hiện rõ nhất khi tỷ trọng cho vay của ngành này chiếm đến 20% cơ cấu tín dụng. Đến cuối năm 2017, tỷ trọng cho vay ngành sản xuất công nghiệp và chế biến tiếp tục đóng vai trò chủ đạo khi chiếm gần 18% cơ cấu tín dụng.

Theo thống kê của Vietstock, ngân hàng có tỷ trọng cho vay ngành sản xuất công nghiệp và gia công chế biến cao chủ yếu tập trung ở các NHTM Nhà nước như CTG (28.14%), VCB (27.19%), BID (16.7%) và cũng có một số NHTM cổ phần như BAB (23.07%), MBB (16.57%), TCB (12.48%). Với tốc độ tăng trưởng được cải thiện rõ rệt từ mức 10.5% trong 6 tháng đầu năm 2017 lên đến 14.5% trong cả năm 2017, ngành công nghiệp, chế biến đang dần cho thấy vai trò chủ đạo trong nền kinh tế.

Song, chiếm tỷ trọng cao nhất là lĩnh vực thương mại, bán buôn, bán lẻ gần 22% trong cơ cấu cho vay của ngân hàng. Tập trung nhiều nhất vẫn là các NHTM Nhà nước như CTG (34.05%), BID (25.74%), VCB (21.81%), còn lại các NHTM cổ phần đều có tỷ trọng bình quân dưới 20%, ngoại trừ một số ngân hàng như EIB (23.18%), MBB (23.92%), VIB (24.78%).

Hoạt động kinh doanh bất động sản trong những năm gần đây không còn là chủ đạo trong cơ cấu cho vay của ngân hàng khi hầu như tất cả các ngân hàng đều có tỷ trọng lĩnh vực này dưới 10%, ngoại trừ LPB (11.63%), KLB (10.09%), TCB (12.64%).

|

Tỷ trọng cho vay theo ngành của các ngân hàng năm 2017

|

Cho vay bất động sản đang siết lại?

Vào cuối năm 2017, Ngân hàng Nhà nước đã ban hành Thông tư 19 quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của tổ chức tín dụng, đã cho phép các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài được sử dụng nguồn vốn ngắn hạn để cho vay trung hạn và dài hạn theo tỷ lệ tối đa theo lộ trình sau: Từ ngày 01/01/2018 đến ngày 31/12/2018 là 45% và từ ngày 01/01/2019 là 40%.

Đồng thời, vẫn quy định nhóm tài sản có hệ số rủi ro 200% là các khoản phải thu để kinh doanh bất động sản như Thông tư 06. Hạn chế mức độ tập trung tín dụng đối với lĩnh vực bất động sản, xây dựng, cân đối nguồn vốn, sử dụng vốn để cho vay trung và dài hạn, đảm bảo khả năng thanh khoản.

Trả lời báo chí gần đây, ông Nguyễn Quốc Hùng - Vụ trưởng Vụ Tín dụng các ngành kinh tế NHNN, cho biết, tốc độ tăng trưởng tín dụng năm 2018 dự kiến tăng 17% so với năm 2017 và tín dụng sẽ tập trung vào lĩnh vực sản xuất cũng như 5 lĩnh vực ưu tiên.

Chính vì vậy ngay từ đầu năm 2018, NHNN lưu ý các ngân hàng cho vay trong lĩnh vực rủi ro cao như BOT, chứng khoán, bất động sản, cho vay tiêu dùng…, chứ không phải hạn chế tín dụng, nhằm đảm bảo hiệu quả thu hồi dòng vốn, hạn chế nợ xấu phát sinh.

|

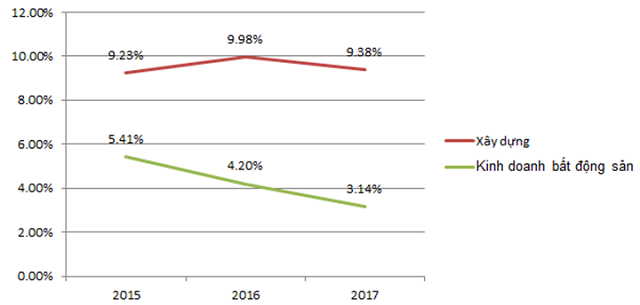

Tỷ trọng cho vay ngành xây dựng, kinh doanh bất động sản 2015-2017 (%)

|

Thực tế, tỷ trọng cho vay xây dựng trong năm 2015 chiếm khoảng 9.23%, đến năm 2016 tăng lên 9.98% nhưng đến năm 2017 lại giảm xuống 9.38%. Trong khi đó, tỷ trọng cho vay bất động sản giảm rõ rệt từ 5.41% (năm 2015) xuống còn 3.14% (năm 2017).

|

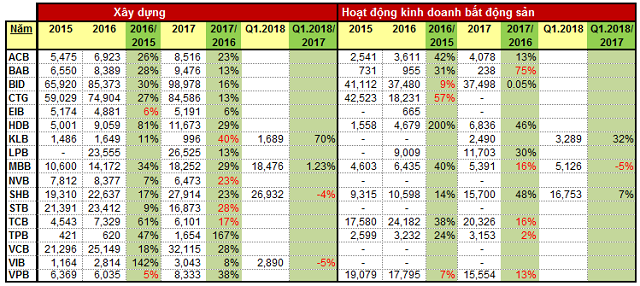

Tỷ trọng cho vay ngành Xây dựng và Kinh doanh bất động sản 2015- Q1/2018 (Tỷ đồng)

|

Cụ thể, trong năm 2016, EIB và VPB giảm dư nợ cho vay ở mảng xây dựng lần lượt (-6%) và (-5%). Một số ngân hàng khác tăng trưởng dưới 10% như STB (+9%), NVB (+7%); các ngân hàng còn lại đa số đều tăng trưởng trên 20%, nổi bật nhất là VIB (+142%).

Nhưng đến năm 2017, sau Nghị định siết cho vay của NHNN vào lĩnh vực bất động sản, xây dựng thì tăng trưởng có phần chững lại. Một số ngân hàng có tỷ trọng giảm rõ rệt trong lĩnh vực xây dựng như KLB (-40%), NVB (-23%), STB (-28%), TCB (-17%); các ngân hàng khác có tốc độ tăng trưởng chững lại như VIB năm 2017 chỉ còn tăng trưởng 8% so với năm 2016.

Cho vay kinh doanh bất động sản cũng giảm sút rõ nét hơn. Trong năm 2016, CTG giảm 57% so với năm 2015 trong cho vay bất động sản, BID giảm 9%. Đến năm 2017, tình hình có vẻ siết chặt hơn khi BAB giảm hẳn 75%, MBB giảm 16%, TCB giảm 16%, VPB giảm 13%, TPB giảm 2% trong khi năm 2016 tăng trưởng 24%.

Đến quý 1/2018, một số ngân hàng công bố số liệu cho thấy các ngân hàng vẫn triệt để áp dụng siết cho vay ở mảng bất động sản, xây dựng, tăng cường cho vay hoạt động sản xuất. SHB giảm 4%, VIB và MBB giảm 5% so với đầu năm. Trong khi đó, năm 2017, KLB giảm cho vay lĩnh vực xây dựng 40% thì đến hết quý 1/2018 lại tăng cường cho vay mảng này 70%.

Tuy nhiên, liệu rằng tín dụng cho vay bất động sản có thực sự giảm hay không khi mà phần lớn vốn cho vay bất động sản lại ẩn trong tín dụng tiêu dùng?

FILI