Quỹ vốn tư nhân đang khuấy động thị trường Việt Nam như thế nào?

Quỹ vốn tư nhân đang khuấy động thị trường Việt Nam như thế nào?

Việt Nam đang nhanh chóng trở thành một trong những thị trường tăng trưởng “nóng” nhất thế giới dành cho những công ty quỹ vốn tư nhân (PE).

Sức lôi cuốn của các quỹ PE phương Tây rất rõ ràng, họ được biết tới vì khả năng chấp nhận rủi ro cao và hoạt động mua lại cổ phần bằng vốn vay (LBO). Nền kinh tế Việt Nam đang tăng trưởng rất nhanh, thị trường chứng khoán đạt thành quả tốt và Chính phủ đang triển khai quá trình tư nhân hóa nhiều doanh nghiệp Nhà nước (DNNN). Đây thực sự là những điều kiện cực kỳ lý tưởng dành cho các ông lớn quỹ tư nhân như Warburg Pincus, KKR và TPG – những quỹ đã bơm rất nhiều vốn vào Việt Nam khi cơ hội ở quê nhà ngày càng bị thu hẹp.

Warburg Pincus dẫn đầu xu hướng này với việc cam kết đầu tư 1 tỷ USD vào các công ty Việt Nam. Trong tháng 3/2018, công ty đã thực hiện thương vụ đầu tư vốn tư nhân lớn nhất trong lịch sử Việt Nam, đầu tư 370 triệu USD để mua cổ phần tại Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank) trước đợt chào bán cổ phiếu trên sàn HOSE trong tháng 6/2018.

Tuy nhiên, đây không phải là khoản đầu tư đầu tiên của Warburg Pincus. Trước đó, họ đã đầu tư 200 triệu USD – sau đó tăng lên 300 triệu USD – vào CTCP Vincom Retail (HOSE: VRE).

Bên cạnh đó, KKR cũng đang chuyển trọng tâm sang Việt Nam. Cụ thể, Công ty quỹ tư nhân hàng đầu của Mỹ này đã đầu tư vào CTCP Tập Đoàn Masan (HOSE: MSN) – một công ty thực phẩm Việt Nam – trong năm 2017. Ashish Shastry, người phụ trách KKR khu vực Đông Nam Á, cho hay: “Việt Nam có cơ hội tuyệt vời với nền kinh tế tăng trưởng nhanh chóng và xu hướng nhân khẩu thuận lợi”.

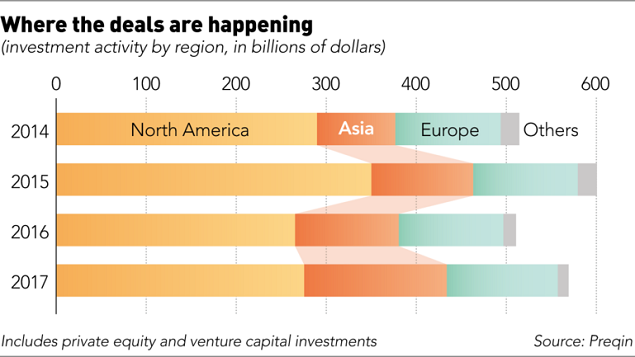

Theo báo cáo từ công ty nghiên cứu Preqin, sự bùng nổ của Việt Nam là một phần của một xu hướng lớn hơn ở khắp châu Á – nơi tổng khoản đầu tư quỹ tư nhân tăng vọt 38% lên 158 tỷ USD trong năm 2017, vượt cả châu Âu lần đầu tiên trong lịch sử. Dòng tiền đang hướng vào châu Á. Đáng chú ý nhất, Carlyle Group đang thành lập quỹ châu Á lớn nhất từ trước đến nay với 6.65 tỷ USD và Blackstone Group tuyên bố vào giữa tháng 6/2018 rằng họ đã lập ra quỹ tư nhân tập trung vào châu Á đầu tiên với giá trị gần 2.3 tỷ USD. Cùng với những lời cam kết đầu tư từ các quỹ trong cùng mạng lưới, Blackstone cho biết họ có ít nhất 3.8 tỷ USD để đầu tư vào châu Á. Joe Baratta, Trưởng Bộ phận Quỹ tư nhân toàn cầu tại Blackstone, cho hay: “Khu vực này tiếp tục chứng kiến mức tăng trưởng mạnh so với các thị trường lớn khác, qua đó đem lại các cơ hội đầu tư vô cùng hấp dẫn ở các lĩnh vực”.

Tăng trưởng kinh tế tại khu vực Đông Nam Á đang ở mức rất cao. Trong năm 2017, tổng khoản đầu tư quỹ tư nhân ở khu vực này tăng gần gấp 3 lên 23.5 tỷ USD. Nhà đầu tư đang đặt cược vào mức tăng trưởng kinh tế cao hơn, việc chú trọng vào công nghệ và sự gia tăng nhanh chóng của tầng lớp trung lưu ở khắp các quốc gia Đông Nam Á.

Báo cáo Triển vọng Kinh tế Thế giới (WEO) của Quỹ Tiền tệ Quốc tế (IMF) dự báo 5 quốc gia thuộc ASEAN là Indonesia, Malaysia, Philippines, Thái Lan và Việt Nam sẽ tăng trưởng ổn định ở mức 5.3% trong năm 2018 và 5.4% trong năm 2019.

Một chuyên gia quỹ đầu tư ở Hồng Kông nhận định khi cổ phiếu đã lên mức khá cao ở các quốc gia này thì khó mà đạt được mức tỷ suất sinh lợi cao.

Mặt khác, tại Đông Nam Á, nhà đầu tư có nhiều cơ hội để đầu tư vào các công ty đầy hứa hẹn. Kết quả là vị chuyên gia này cho rằng “lợi suất cao có thể đạt được trong 3-5 năm tới”.

Thêm một yếu tố khác góp phần chuyển hướng chú ý sang Đông Nam Á là các cuộc cải cách thị trường vốn trên diện rộng.

Cuộc khủng hoảng tiền tệ năm 1997 đã tác động nặng nề tới các quốc gia thành viên của ASEAN, buộc họ phải đưa ra các quy định mới và các biện pháp khác để ngăn chặn khủng hoảng tái diễn. Những biện pháp này bao gồm cải thiện khả năng quản trị doanh nghiệp để bảo vệ lợi ích của nhà đầu tư.

Nhìn chung, những cuộc cải cách – vốn chủ yếu dựa trên mô hình ở Anh và Mỹ – bắt đầu từ khoảng năm 2000 và đóng vai trò là chất xúc tác cho các quỹ vốn tư nhân đầu tư vào khu vực này.

Làn sóng tư nhân hóa chính thức bắt đầu từ năm 2011, nhưng chỉ mới đạt được bước tiến đáng kể trong năm 2016 dưới thời Thủ tướng Nguyễn Xuân Phúc. Số lượng DNNN đã giảm từ 1,500 doanh nghiệp (trong năm 2010) xuống còn 583 trong năm 2016, và số lượng này dự kiến giảm xuống quanh 120 doanh nghiệp vào năm 2020, theo Bộ Tài chính Việt Nam. Trong khi đó, số lượng doanh nghiệp niêm yết tăng từ 2 công ty (trong năm 2000 – thời điểm sàn giao dịch đầu tiên của Việt Nam chính thức đi vào hoạt động) lên 686 công ty tính tới cuối năm 2015, Ủy ban Chứng khoán Nhà Nước (SSC) cho thấy tổng vốn hóa trong giai đoạn này tăng từ 0.28% GDP lên 34.5% GDP.

Trước đó, Chính phủ Việt Nam dự định tư nhân hóa DNNN theo cách chậm rãi hơn, nhưng nay họ lại muốn đẩy nhanh tiến trình này, một phần để khỏa lấp thâm hụt ngân sách năm 2018 (dự kiến ở mức 9 tỷ USD). Một nghị định đã có hiệu lực trong tháng 1/2018 nhằm tạo điều kiện dễ dàng hơn cho các nhà đầu tư tham gia vào các đợt IPO.

Tính tới thời điểm này trong năm 2018, các DNNN đã niêm yết cổ phiếu bao gồm CTCP Lọc hóa Dầu Bình Sơn (UPCoM: BSR), Tổng Công ty Dầu Việt Nam (UPCoM: OIL), Tổng Công ty Điện lực Dầu khí Việt Nam (UPCoM: POW), CTCP Phát triển Đô thị và Khu công nghiệp Cao su Việt Nam (UPCoM: VRG). Các đợt chào bán cổ phần sắp tới là công ty mạng điện thoại di động MobiFone, Tập đoàn Bưu chính Viễn thông Việt Nam (VNPT) và Tổng Công ty Thuốc lá Việt Nam.

Thủ tướng Nguyễn Xuân Phúc

|

Thủ tướng Nguyễn Xuân Phúc đã đề cập tới những đợt IPO này ở nhiều hội nghị doanh nghiệp trong nước và cả nước ngoài, xem đây là các cơ hội để các nhà đầu tư vốn tư nhân và nhà đầu tư nước ngoài sở hữu cổ phiếu tại các doanh nghiệp Việt Nam.

Những nỗ lực trên đã được công nhận trên quốc tế. Tại một hội nghị cấp cao ở Hà Nội trong tháng 3/2018, Ousmane Dione, Giám đốc Ngân hàng Thế giới (WB) ở Việt Nam, cho hay: “Những tiến triển gần đây trong việc nâng cao môi trường kinh doanh của Việt Nam là rất đáng khích lệ và rõ ràng phản ánh cam kết của Chính phủ trong việc thu hẹp khoảng cách với các nền kinh tế hàng đầu”.

Năng lực quản lý

Ngành quỹ tư nhân đã bắt đầu xuất hiện trong thập niên 70, thời điểm các chuyên gia tài chính như Jerome Kohlberg, Henry Kravis và George Roberts sử dụng nợ để thực hiện thương vụ thâu tóm các doanh nghiệp gia đình. Hoạt động LBO bắt đầu bùng nổ trong thập niên 80 và ấn tượng về những “gã” săn lùng lợi nhuận này – đôi khi được biết tới như những quỹ kền kền – lại được thể hiện rõ rệt trong cuốn sách “Barbarians at the Gate”.

Các quỹ vốn tư nhân có danh tiếng hơn ở châu Á vì nhiều nhà đầu tư xem đây không những là nguồn cung cấp vốn mà còn là chuyên môn quản lý.

“Các công ty quỹ tư nhân cung cấp cho các công ty châu Á nguồn nhân lực, khả năng quản trị và vốn để tăng trưởng”, Luke Pais, đối tác tại công ty tư vấn EY, cho hay.

TPG, quỹ vốn tư nhân do David Bonderman điều hành, bắt đầu thực hiện hàng loạt thương vụ trong ngành bia và rượu mạnh ở Đông Nam Á, sau khi mua lại 50% cổ phần của công ty Myanmar Distillery với giá 150 triệu USD trong tháng 12/2015.

Quỹ TPG giúp tư vấn Myanmar Distillery trong nhiều lĩnh vực, bao gồm cả cách thức để cải thiện tính hiệu quả quản lý. Tháng 10 năm ngoái, TPG bán toàn bộ cổ phần tại Myanmar Distillery cho Thai Beverage (còn được biết tới là ThaiBev) với tổng giá trị ước tính 490 triệu USD trong một đợt thoái vốn sớm hơn dự kiến. Giá trị thoái vốn cao hơn gấp 3 lần so với khoản vốn bỏ ra chỉ trong 2 năm. (ThaiBev thâu tóm tổng cộng 75% cổ phần của Myanmar Distillery bằng cách mua lại cổ phiếu từ một bên khác)

Thị trường quê nhà của ThaiBev (Thái Lan) hiện khá bão hòa và có dân số già hóa, vì vậy việc chuyển sang các thị trường mới nổi kiểu như Malaysia và Việt Nam là vấn đề sống còn. Trong tháng 12/2017, họ đã bỏ ra 5 tỷ USD để mua lại 53.59% cổ phần của Tổng công ty cổ phần Bia - Rượu - Nước giải khát Sài Gòn (Sabeco).

Các thỏa thuận giữa ThaiBev và TPG là một ví dụ điển hình cho thấy chiến lược thoái vốn của một công ty quỹ vốn tư nhân có thể ảnh hưởng tới cơ cấu của ngành đó.

Quỹ vốn tư nhân cũng giúp định hình nên cuộc chiến về dịch vụ đặt xe ở Đông Nam Á, trong đó KKR đã đầu tư 550 triệu USD vào Go-Jek, công ty đặt xe Indonesia, trong năm 2016. Khoản đầu tư của KKR đã làm gia tăng uy tính của start-up Go-Jek năm đó, dọn đường cho các khoản đầu tư khác từ Google và các ông ty lớn khác, đồng thời củng cố vị thế của Go-Jek trước đối thủ cạnh tranh đáng gớm Grab.

Động thái gần đây của Cộng đồng Kinh tế ASEAN có thể thúc đẩy thêm cho hoạt động của quỹ vốn tư nhân. Trong tháng 1/2018, nhóm này đã bãi bỏ gần như tất cả hàng rào thuế quan trong khối này, qua đó tạo ra động lực to lớn để các công ty thực hiện chiến lược đầu tư chéo ở Đông Nam Á. Đối với nhiều công ty, điều này đồng nghĩa với việc theo đuổi tăng trưởng thông qua sáp nhập và thâu tóm (M&A). Và dựa vào lịch sử, các quỹ vốn tư nhân thường đóng vai trò rất quan trọng trong những thương vụ M&A đó.

Atsushi Saito, từng là Chủ tịch của KKR ở Nhật Bản, cho hay, tại châu Âu, KKR tham gia vào nhiều thương vụ thâu tóm sau khi đồng Euro được xem là đồng tiền chung châu Âu. Điều này giúp cải thiện tính cạnh tranh của các công ty châu Âu, ông Saito nhận định, đồng thời cho rằng các quỹ vốn tư nhân có thể đóng vai trò tương tự ở châu Á.

Khuynh hướng dịch chuyển nguồn tiền

Sự phát triển của quỹ vốn tư nhân ở châu Á diễn ra cùng lúc với xu hướng tăng của lượng tài sản cá nhân.

Vào ngày 17/05, các nhà quản lý quỹ, chuyên gia ngân hàng đầu tư và chuyên gia tư vấn tài chính ở khắp châu Á đã tụ họp tại Khách sạn Shangri-La của Singapore để tham dự hội nghị của Hiệp hội Vốn Mạo hiểm và Vốn Tư nhân Singapore (SVCPEA).

Một vài gương mặt mới hơn đến từ các Family office – các công ty tư vấn quản lý tài sản tư nhân phục vụ cho giới siêu giàu.

Trong quá khứ, phần lớn các family office đều đặt trụ sở ở châu Âu, nhưng nay các công ty này cũng dần trở nên phổ biến hơn ở châu Á. Các hội nghị như SVCPEA ở Singapore là một cơ hội để họ thu thập thông tin về các quỹ vốn tư nhân, và từ đó họ có thể gửi gắm tiền của khách hàng vào các quỹ này.

Dữ liệu từ Preqin cho thấy các family office dần trở thành một nguồn tiền đầu tư vô cùng quan trọng. Các quỹ hưu trí là nguồn cung cấp tiền mặt lớn nhất cho các quỹ vốn tư nhân thành lập trong giai đoạn 2012-2014, chiếm tới 28% tổng lượng tiền bơm vào. Họ cũng là nhà cung cấp vốn hàng đầu trong giai đoạn 2015-2017, nhưng tỷ lệ đã giảm xuống chỉ còn 20%. Trái lại, các số vốn từ các family office lại tăng gấp 3 lên 15%.

Quỹ Navis Capital Group ở Malaysia là một trong những công ty trong nước đang cạnh tranh không chỉ về quy mô mà còn về chuyên môn quản lý. Thành lập trong năm 1998, chỉ sau cuộc khủng hoảng tiền tệ châu Á, Navis Capital đầu tư vào những công ty bị định giá thấp và giúp họ xoay chuyển tình thế.

Lakeshore Capital của Thái Lan – thành lập trong năm 2009 – đóng vai trò như một phương án thay thế cho các ngân hàng.

Creador có trụ sở ở Kuala Lumpur sẽ sớm tung ra quỹ thứ 4 của mình với trị giá 500 triệu USD. “Điểm mạnh của chúng tôi là khả năng tập trung vào nội địa (thị trường ASEAN)”, Brahmal Vasudevan, nhà sáng lập và CEO của quỹ Creador, cho hay.

Trong khi đó, Mekong Capital đang cố gắng đưa các nguyên tắc kinh doanh và thái độ kiểu phương Tây vào Việt Nam bằng cách đem những giám đốc từ nước ngoài vào hội đồng quản trị của công ty.

Trong khi các quỹ ở Mỹ tập trung vào tốc độ tăng trưởng kinh tế và cải cách thị trường, thì các quỹ vốn tư nhân châu Á lại phụ thuộc vào những hiểu biết của họ về những tập tục kinh doanh địa phương và khả năng tạo dựng và vun đắp các công ty đầy triển vọng.

Vũ Hạo (Theo Nikkei Asian Review)

FiLi