Tỷ giá và chính sách mũi tên trúng nhiều đích

Tỷ giá và chính sách mũi tên trúng nhiều đích

Thị trường ngoại hối trong nước những ngày qua có diễn biến khác lạ so với cùng thời điểm này những năm trước, đó là xu hướng giảm nhanh của USD trên thị trường tự do, bất chấp tỷ giá chính thức vẫn ổn định. Phía sau diễn biến này là gì?

Giá USD tự do giảm sâu

Nếu như những năm trước đây, thời điểm cuối năm nhà điều hành thường phải đau đầu với việc giữ tỷ giá ổn định, khi có nhiều áp lực tác động lên thị trường khiến tỷ giá trên thị trường tự do có xu hướng bứt phá và mở rộng chênh lệch so với tỷ giá chính thức, thì trong năm nay mọi thứ dường như đang dễ chịu hơn, khi giá USD trên thị trường tự do liên tiếp đi xuống kể từ giữa tháng 11 đến nay.

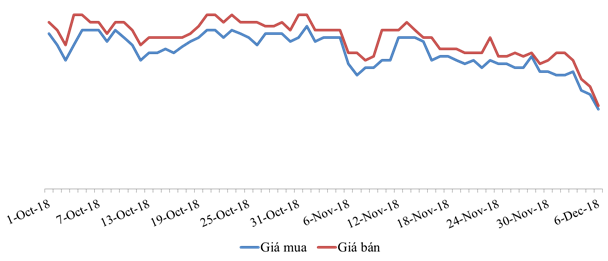

Thống kê cho thấy trong khi tỷ giá trung tâm của Ngân hàng Nhà nước (NHNN) vẫn đi lên ổn định trong tầm kiểm soát, thì tỷ giá tại các ngân hàng có dấu hiệu hạ nhiệt, đặc biệt là giá giao dịch trên thị trường tự do có dấu hiệu giảm khá nhanh. Chỉ trong vòng 6 ngày đầu tuần này, giá mua bán USD trên thị trường phi chính thức đã rớt từ 50 - 60 đồng theo cả chiều mua và bán, tiếp nối đà giảm trong tháng 11.

|

Giá giao dịch USD thị trường tự do từ đầu quý 4 đến nay

|

Điều này cho thấy nhu cầu đầu tư ngoại tệ cũng như lực đầu cơ trên thị trường tự do gần như mất hút, khiến các điểm thu đổi ngoại tệ liên tiếp điều chỉnh giảm giá mua bán. Điều này khá bất thường nếu nhìn vào xu hướng tăng mạnh của đồng USD trên thị trường quốc tế trong thời gian gần đây. Cụ thể, chỉ số USD Index tính đến ngày 06/12 vẫn đang duy trì ở mức cao trên vùng 97 trong bối cảnh nhu cầu nắm giữ đồng bạc xanh vẫn tăng giữa những căng thẳng và rủi ro hiện nay.

Do đó, việc thị trường ngoại hối trong nước ổn định với sự lao dốc của giá USD trên thị trường tự do được đánh giá là chịu ảnh hưởng từ hàng loạt giải pháp điều hành của NHNN gần đây, từ việc triển khai bán ngoại tệ kỳ hạn cho các tổ chức tín dụng (TCTD) cho đến khả năng tiếp tục gia hạn cho vay ngoại tệ đối với doanh nghiệp xuất khẩu.

Chính sách mũi tên trúng nhiều đích

Trong những ngày cuối tháng 11, NHNN đã ban hành dự thảo về việc sửa đổi, bổ sung một số điều của Thông tư 24/2015/TT-NHNN về việc cho vay bằng ngoại tệ của TCTD, trong đó điểm đáng chú ý nhất là dỡ bỏ quy định về giới hạn thời gian đối với nhu cầu vốn vay ngoại tệ của nhóm doanh nghiệp xuất khẩu, thay vì phải tất toán các khoản vay chậm nhất vào cuối năm nay.

Tuy nhiên, quy định mới cũng bổ sung nhóm khách hàng doanh nghiệp nhập khẩu vào đối tượng hạn chế vay ngoại tệ. Cụ thể, cho vay ngắn hạn để thanh toán tiền nhập khẩu hàng hóa, dịch vụ nhằm thực hiện phương án sản xuất, kinh doanh hàng hóa để phục vụ nhu cầu trong nước khi khách hàng có đủ ngoại tệ từ nguồn thu sản xuất, kinh doanh để trả nợ vay được thực hiện đến hết ngày 31/03/2019. Và hơn nữa, cho vay trung, dài hạn để thanh toán ra nước ngoài tiền nhập khẩu hàng hóa, dịch vụ khi khách hàng vay có đủ ngoại tệ từ nguồn thu sản xuất, kinh doanh để trả nợ vay được thực hiện đến hết ngày 30/09/2019.

Dù vậy, điều này lại được đánh giá là ảnh hưởng tích cực đến cán cân thương mại, do nhóm doanh nghiệp nhập khẩu khi bị hạn chế vay ngoại tệ, phải chuyển sang vay tiền đồng với lãi suất cao hơn thì sẽ ít nhiều giảm động lực nhập khẩu, từ đó hạn chế tình trạng nhập siêu.

Ngược lại, nhóm doanh nghiệp xuất khẩu tiếp tục được hỗ trợ vay ngoại tệ với lãi suất ưu đãi sẽ có nhiều lợi thế, từ đó đẩy mạnh hoạt động xuất khẩu, gia tăng thêm thị phần để tận dụng cuộc chiến thương mại Mỹ - Trung hiện nay. Theo đó, nguồn thu ngoại tệ từ hoạt động thương mại hàng hóa tiếp tục được cải thiện, gia tăng nguồn cung ngoại tệ cho quốc gia.

Tỷ trọng dư nợ ngoại tệ đang ra sao?

Ngoài ra, việc cho phép nhóm doanh nghiệp xuất khẩu tiếp tục được vay vốn ngoại tệ cũng sẽ làm giảm áp lực cầu ngoại tệ để tất toán các khoản vay vào thời điểm cuối năm theo như quy định cũ. Cụ thể, với dư nợ ngoại tệ thống kê cho thấy thường chiếm tỷ trọng hơn 8% trong tổng dư nợ toàn ngành, tương ứng gần 580 nghìn tỷ đồng. Trong đó, dư nợ cho vay xuất khẩu theo cập nhật của NHNN gần nhất cuối tháng 5 cũng chiếm đến 3.84% tổng dư nợ.

Trường hợp dư nợ cho vay xuất khẩu tất cả đều là vay ngoại tệ, có thể thấy dư nợ của nhóm doanh nghiệp xuất khẩu đã chiếm gần 50% tổng dư nợ ngoại tệ hiện nay, do đó nếu buộc phải tất toán các khoản vay ngoại tệ ở nhóm này vào cuối năm 2018 thì rõ ràng áp lực lên cầu ngoại tệ là rất lớn.

Ngược lại, trong hơn 50% dư nợ ngoại tệ còn lại, chiếm tỷ trọng không nhỏ trong số này là từ các khoản vay ngoại tệ của nhóm doanh nghiệp đầu mối nhập khẩu xăng dầu và các dự án của Nhà nước vay để đầu tư ra nước ngoài. Do đó, phần dư nợ vay ngoại tệ của nhóm doanh nghiệp nhập khẩu thực tế chỉ chiếm tỷ trọng nhỏ trong tổng dư nợ ngoại tệ hiện nay.

Vì vậy, theo dự thảo mới, đưa nhóm doanh nghiệp nhập khẩu vào đối tượng hạn chế vay ngoại tệ, và yêu cầu phải kết thúc trước trong vòng 3 - 9 tháng tới được cho là sẽ không gây áp lực đáng kể lên cầu ngoại tệ. Ngược lại, nếu quy định này rơi vào nhóm doanh nghiệp xuất khẩu thì có thể tác động mạnh lên tỷ giá như đã nói.

Như vậy, có thể thấy với dư nợ ngoại tệ của nhóm xuất khẩu đang chiếm tỷ trọng lớn như hiện nay, thì việc NHNN có thể đưa nhóm này ra khỏi đối tượng bị hạn chế vay ngoại tệ, vừa giảm áp lực lên cầu ngoại tệ cuối năm nay, lại có thể giúp gia tăng nguồn cung ngoại tệ từ hoạt động xuất khẩu khi vẫn hỗ trợ được nguồn vốn rẻ cho nhóm này, nhất là trong tình hình chính sách bảo hộ thương mại đang tăng cao cũng như thách thức tiền đồng tăng giá so với các đồng nội tệ khác.

Vì vậy, tâm lý đầu cơ tỷ giá suy yếu cùng với giá giao dịch trên thị trường tự do giảm sâu trong những ngày gần đây cũng không có gì lạ, nhất là khi nguồn cung ngoại tệ tiếp tục được cải thiện, không chỉ đến từ thặng dư thương mại, vốn đầu tư nước ngoài mà còn từ việc NHNN có thể cung ứng ngoại tệ cho thị trường bất kỳ lúc nào thông qua hình thức bán giao ngay hoặc kỳ hạn như đã cam kết triển khai.

|

Với dư nợ ngoại tệ của nhóm xuất khẩu đang chiếm tỷ trọng lớn như hiện nay, thì việc NHNN có thể đưa nhóm này ra khỏi đối tượng bị hạn chế vay ngoại tệ, vừa giảm áp lực lên cầu ngoại tệ cuối năm nay, lại có thể giúp gia tăng nguồn cung ngoại tệ từ hoạt động xuất khầu khi vẫn hỗ trợ được nguồn vốn rẻ cho nhóm này. |

FILI