Chuyện AAM: Niêm yết cổ phiếu liệu có là thảm đỏ?

Chuyện AAM: Niêm yết cổ phiếu liệu có là thảm đỏ?

Những ngày cuối năm 2018, trước cảnh báo hủy niêm yết bắt buộc từ Sở GDCK TP. HCM (HOSE) đối với cổ phiếu AAM, CTCP Thủy sản Mekong (HOSE: AAM) không hề cho thấy bất cứ động thái nào để giải quyết vấn đề vốn điều lệ giảm dưới mức quy định. Ngược lại, doanh nghiệp này vẫn tiếp tục triển khai thêm đợt mua lại cổ phiếu quỹ tương ứng hơn 19% vốn điều lệ Công ty. Chuyện gì đang xảy ra?

Sự việc bắt đầu từ ngày 14/05/2018, khi AAM thực hiện hủy hơn 2.7 triệu cổ phiếu quỹ, qua đó, giảm vốn điều lệ từ 126.4 tỷ đồng xuống 99.4 tỷ đồng. Đây là lượng cổ phiếu quỹ được Công ty mua lại trong giai đoạn 2010 – 2012.

Phản ứng lại, HOSE nhanh chóng đưa AAM vào diện cảnh báo (chính thức từ ngày 31/08/2018) do vốn điều lệ của Công ty đã xuống dưới mức 120 tỷ đồng (dựa vào BCTC kiểm toán 6 tháng 2018). HOSE phát đi một thông điệp rõ ràng, hoặc Công ty khắc phục vấn đề vốn điều lệ giảm dưới 120 tỷ đồng trong thời hạn 1 năm, hoặc AAM sẽ bị hủy niêm yết bắt buộc.

Ấy vậy, đến ngày 29/11/2018, AAM tiếp tục công bố thông tin vừa thực hiện mua lại 1.9 triệu cp (tương ứng 19.1% vốn điều lệ) làm cổ phiếu quỹ, trên tổng số 2.4 triệu cp đăng ký mua. Với giá giao dịch bình quân 14,641 đồng/cp, Công ty đã chi ra khoảng 27.8 tỷ đồng. Sau giao dịch, lượng cổ phiếu AAM lưu hành giảm xuống chỉ còn hơn 8 triệu cp. Phải chăng AAM đã chán sàn HOSE?

Mẹ mua, con cũng mua

Đáng nói hơn, không chỉ AAM mà cả một công ty liên kết của doanh nghiệp này là CTCP Vật liệu Xây dựng Motilen Cần Thơ cũng liên tục thực hiện các đợt mua lại cổ phiếu AAM.

|

AAM đầu tư vào Motilen Cần Thơ kể từ ngày 23/12/2013 (mua 647,781 cp, giá trị 10.7 tỷ đồng, chiếm gần 45% vốn điều lệ). |

Thực hiện 3 đợt mua lại cổ phiếu AAM trong năm 2018, tính đến thời điểm 04/09, Motilen Cần Thơ chính thức nâng sở hữu tại AAM lên 3.78%, tương ứng 375,350 cp (nếu tính theo lượng cổ phần lưu hành của AAM sau ngày 29/11/2018, tỷ lệ sở hữu của Motilen sẽ là gần 4.7%).

Dù về con số tuyệt đối là không quá lớn, lượng cổ phần AAM trị giá xấp xỉ 4.5 tỷ đồng mà Motilen Cần Thơ đã gom rõ ràng là đáng kể khi so với quy mô của chính Motilen Cần Thơ. AAM kinh doanh tốt đến nhường nào mà “cả mẹ lẫn con” lại sốt sắng gom vào cổ phiếu đến vậy?

Đầu xuôi... đuôi nhỏ giọt

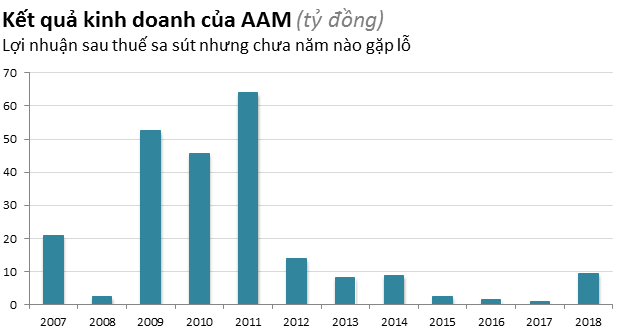

Trong những ngày đầu cổ phiếu AAM niêm yết, giai đoạn từ 2009 – 2011, Công ty ăn nên làm ra.

Nguồn: VietstockFinance

|

Đáng chú ý, cú rơi lợi nhuận trong năm 2008 của AAM bắt nguồn từ việc “đánh chứng khoán” của công ty này. Năm đó, Công ty ghi nhận khoản chi phí dự phòng giảm giá đầu tư chứng khoán lên đến 46.8 tỷ đồng.

Kể từ 2012 – 2018, kết quả kinh doanh của AAM trở nên “lèo tèo”, tuy vậy Công ty cũng chưa gặp phải năm thua lỗ nào trong giai đoạn này. Doanh nghiệp này vẫn đang làm ra tiền!

Trao trả cho cổ đông và “đầu tư vào chính mình”

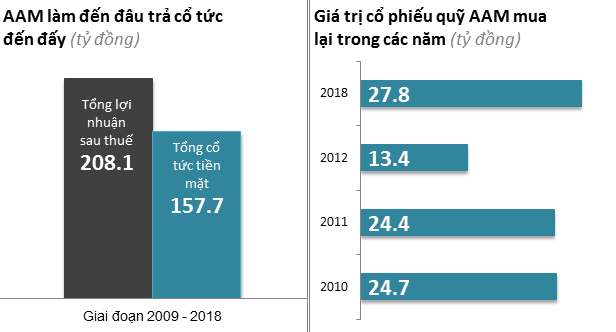

Tổng thể giai đoạn 2009 – 2018, AAM tạo ra được 208.1 tỷ đồng lợi nhuận sau thuế. Trong khoảng thời gian này, tổng đầu tư tài sản cố định (TSCĐ) của AAM chỉ là 57 tỷ đồng trên tổng khấu hao TSCĐ là 64 tỷ đồng.

Từ 2009 - 2018, Công ty đã thực hiện chi trả 157.7 tỷ đồng cổ tức, tương đương 76% lợi nhuận sau thuế kiếm được trên cùng khoảng thời gian. Bên cạnh đó, AAM cũng chi 62.5 tỷ đồng mua lại cổ phiếu quỹ trong giai đoạn 2010 – 2012. Vào tháng 11/2018 vừa qua, Công ty gom thêm lượng cổ phiếu quỹ trị giá 27.8 tỷ đồng.

Nguồn: VietstockFinance

|

Ngày 22/03/2019 tới đây, Công ty sẽ tạm ứng cổ tức đợt 2 cho năm 2018, bằng tiền mặt với tỷ lệ 3%, đồng nghĩa việc AAM sẽ chi thêm 2.4 tỷ đồng trả cổ tức.

Như vậy, tổng lượng tiền mà AAM dùng để chi trả cổ tức và mua cổ phiếu quỹ kể từ đầu năm 2009 cho đến ngày 22/03/2019 dự kiến lên đến 250.4 tỷ đồng, lớn hơn đáng kể tổng lợi nhuận sau thuế tính trong giai đoạn 2009 – 2018 của doanh nghiệp này.

8.1 triệu cp AAM lên sàn HOSE kể từ ngày 24/09/2009. Từ đó đến nay, Công ty chưa hề gọi thêm một đồng tiền vốn nào, dù là từ cổ đông hay nhà đầu tư bên ngoài. Vốn điều lệ của AAM tăng lên qua các đợt phát hành cổ phiếu thưởng và cổ phiếu trả cổ tức trong hai năm 2009 và 2013. Giờ đây, trong trường hợp Công ty tiếp tục hủy 1.9 triệu cp quỹ mới “tậu”, tỷ lệ sở hữu của một cổ đông nắm giữ cổ phiếu AAM liên tục (không thực hiện bất kỳ giao dịch nào kể từ ngày đầu niêm yết) đến lúc đó sẽ tăng đến 57.2% so với tỷ lệ tại ngày chào sàn. Té ngửa!

Việc mua lại cổ phiếu ở giá thấp rồi tiêu hủy cũng là một phương pháp trao trả và làm tăng giá trị cổ đông. Nhưng trước mắt, AAM cũng sẽ đối mặt với nguy cơ hủy niêm yết bắt buộc từ HOSE.

Một diễn biến khác, trước động thái tiếp tục mua lại cổ phiếu quỹ của Công ty trong thời gian qua, cổ phiếu AAM trình diễn những bước tăng giá đáng kể. Kết phiên 20/02/2019, AAM ấn định tại giá 13,950 đồng/cp, tương ứng tăng gần 40% so với đầu năm 2018.

Nhưng chuyện đâu chỉ có thế

Thị trường chứng khoán luôn mê đắm sự tăng trưởng và vốn chẳng hề ưu ái các báo cáo kết quả kinh doanh ì ạch. Khi hoạt động của doanh nghiệp đi xuống, thị giá AAM cũng chẳng thể ngược chiều.

Cổ phiếu AAM chào sàn HOSE với giá 38,000 đồng/cp (tổng vốn hóa thị trường 308 tỷ đồng), rồi từng có lúc đạt đỉnh đến 70,000 đồng/cp (trước chia tách và điều chỉnh), tương đương tổng vốn hóa thị trường 567 tỷ đồng.

Đến nay, kết phiên 20/02/2019, tổng vốn hóa thị trường của AAM chỉ khiêm tốn ở mức 112 tỷ đồng, chưa đến 1/5 mức đỉnh điểm và nhỉnh hơn 1/3 mức vốn hóa chào sàn đôi chút.

Thế nhưng định giá thị trường đã "hiệu quả" đối với AAM?

Tổng tài sản và vốn chủ sở hữu của AAM lần lượt ghi nhận 230 tỷ và 212 tỷ đồng tại thời điểm 31/12/2018. Trong đó, tài sản ngắn hạn chiếm 80.6% tổng tài sản của doanh nghiệp. Tuy vậy, khoản mục chứng khoán kinh doanh có lẽ nên được loại ra trong phần tài sản ngắn hạn khi mà các chứng khoán AAM sở hữu (tại thời điểm 31/12/2018) dường như có giá trị rất thấp ở thời điểm hiện tại so với giá trị ghi sổ. Công ty cũng không hề có nợ vay tài chính.

Đáng chú ý, Công ty từng ghi nhận một lượng tiền gửi lên đến 120.7 tỷ đồng vào thời điểm 30/09/2018, xấp xỉ với tổng vốn hóa thị trường của AAM thời điểm bấy giờ. Thành tích kinh doanh của doanh nghiệp vốn vẫn luôn là kim chỉ nam cho mức định giá thị trường, ấy thế nhưng đối với trường hợp của AAM, chẳng phải “ngài thị trường” hóa cũng thích ngắm chim trên cành hơn một chú đã nằm gọn trong lòng bàn tay?

Nhìn vào những con số khi ấy, có thể nói vui rằng, AAM bấy giờ có khả năng mua lại chính mình bằng tiền của cổ đông, rồi vẫn còn rủng rỉnh dư ra lượng tài sản không nhỏ. Nhưng đương nhiên nếu tình huống đó xảy ra thật thì ắt hẳn cái giá phải trả cho những bên đang nắm giữ cổ phần cũng sẽ cao hơn đáng kể mức thị giá hiện tại.

Giá thị trường bị bóp méo sau vết xe đổ của kết quả kinh doanh, đến mức một công ty không nợ nần có lúc bị bán ngang giá với lượng tiền mặt mà nó sở hữu. Ở những thị trường chứng khoán phát triển, cơ hội bắt gặp những tình huống như vậy có lẽ xác suất rất thấp. “Miếng mồi ngon” có thể dễ dàng thu hút những kẻ thâu tóm không thiện chí kéo đến. Đó là những nhà đầu tư với khả năng và tiềm lực mạnh sẵn sàng gom một lượng cổ phần lớn, hay có lẽ toàn bộ doanh nghiệp với mức giá mà qua tính toán cẩn thận họ xác định rằng vẫn sẽ thu được lợi nhuận sau khi đẩy “con mồi” – tức công ty bị thâu tóm đến tình huống phải trả lại mọi thứ cho cổ đông.

Liệu đến một lúc nào đó, chứng trường Việt Nam cũng sản sinh ra một lớp nhà đầu tư với phong cách tương tự?

FILI