MBB: Kinh doanh tích cực nhưng giá cổ phiếu vẫn chưa tăng

MBB: Kinh doanh tích cực nhưng giá cổ phiếu vẫn chưa tăng

Mặc dù có triển vọng tăng trưởng rất tích cực trong khi định giá ở mức rất thấp, giá cổ phiếu MBB lại không có mức tăng tương xứng, đặc biệt trong bối cảnh thị trường chứng khoán Việt Nam đã phục hồi rất tốt kể từ đầu năm.

Kết thúc năm 2018, Ngân hàng TMCP Quân Đội (HOSE: MBB) đạt mức lợi nhuận sau thuế (LNST) của cổ đông công ty mẹ 6,112 tỷ đồng, tăng trưởng gần 74% so với năm 2017. Với mức giá 22,500 đồng/cp (chốt phiên 15/03), PE của Ngân hàng hiện đang là 7.95 lần, PB ở mức 1.49 lần, mức rất rẻ so với PE và PB trung bình của ngành là 10.7 và 1.8 (PE và PB trung bình thị trường chứng khoán Việt Nam còn cao hơn nhiều ở mức 16.9 và 2.5 lần).

Hiện MBB đang được thị trường dự báo sẽ tiếp tục tăng trưởng lợi nhuận khoảng 24% trong năm 2019, qua đó EPS sẽ đạt mức 3,500 đồng, PE 2019 sẽ chỉ còn 6.4 lần, mức thường chỉ thấy ở các doanh nghiệp đang gặp khó khăn hoặc có lợi nhuận không ổn định.

Hoạt động kinh doanh đang tích cực

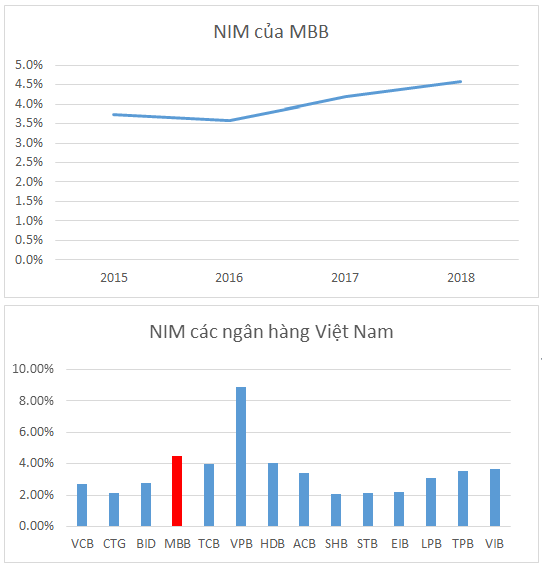

Hoạt động kinh doanh của MBB hiện đang hết sức tích cực với chất lượng tài sản và lợi nhuận đều ở mức rất cao, trong khi đó tiềm năng tăng trưởng vẫn còn rất lớn. Cụ thể, MBB đã liên tục mở rộng thị phần trong những năm gần đây với mức tăng trưởng tín dụng bình quân 20.95% trong 3 năm gần đây. Năm 2018, MBB đạt mức tăng trưởng tín dụng 16.56% so với mức 14% toàn ngành. Mặc dù tăng trưởng tín dụng ở mức cao, NIM của MBB vẫn liên tục được cải thiện trong giai đoạn vừa qua và hiện ở mức rất tốt trong ngành, qua đó đảm bảo cho tăng trưởng lợi nhuận của MBB cũng như khả năng cạnh tranh của ngân hàng.

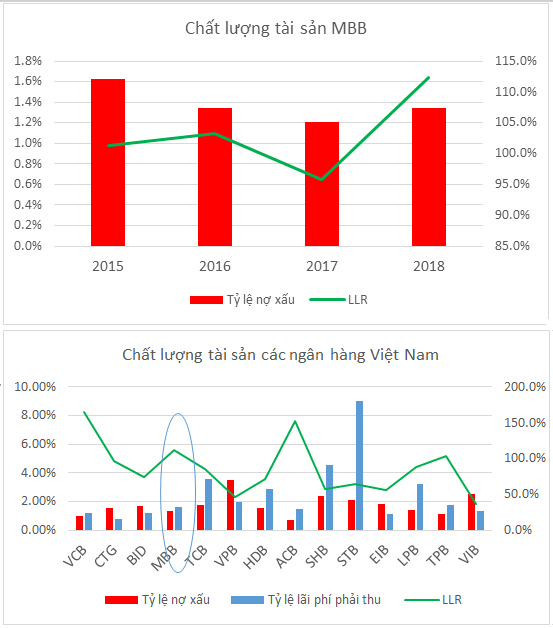

Ngoài việc đảm bảo NIM, chất lượng tín dụng của MBB cũng liên tục được duy trì ở mức rất cao. Trong giai đoạn từ 2015 đến 2018, tỷ trọng cho vay khách hàng cá nhân của MBB đã tăng từ 25.78% lên mức 37.73%, qua đó làm giảm đáng kể rủi ro tín dụng cho ngân hàng và cho thấy MBB đang ngày càng hoàn thiện mô hình bán lẻ. Tỷ lệ nợ xấu cũng như tỷ lệ lãi, phí phải thu trên dư nợ luôn được duy trì ở mức thấp, trong khi đó mức dự phòng trên nợ xấu vẫn được cải thiện và luôn nằm trong nhóm cao nhất trong ngành.

Tăng trưởng cho vay tốt trong khi NIM và chất lượng tín dụng được đảm bảo đã giúp thu nhập lãi thuần của MBB tăng rất cao trong giai đoạn vừa qua. Trong năm 2018, thu nhập lãi thuần của MBB tăng 30%. Mặc dù thu nhập lãi tăng rất ấn tượng, tỷ trọng của thu nhập lãi trên tổng doanh thu vẫn đang có xu hướng giảm, cho thấy khả năng phát triển các mảng kinh doanh khác rất tốt của MBB. Từ năm 2015, tỷ trọng của thu nhập lãi đã giảm từ 83.4% về chỉ còn 75.2%. Với việc công ty bảo hiểm Mb Ageas Life dự kiến sẽ hết lỗ kể từ 2019 và Mcredit tăng trưởng ổn định, thu nhập ngoài lãi của MBB vẫn sẽ tiếp tục duy trì được đà tăng trưởng cao.

Một vấn đề đang rất được quan tâm của ngành ngân hàng hiện nay là mức độ an toàn vốn còn thấp, tuy nhiên, đây không phải là vấn đề với MBB khi ngân hàng có CAR tại thời điểm cuối 2018 khoảng 11%, hoàn toàn đủ điều kiện để đáp ứng Basel II.

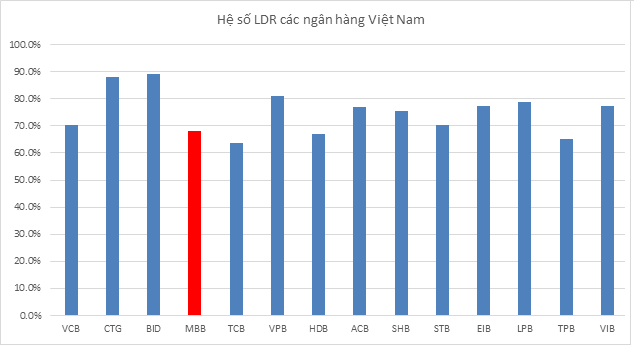

Ngoài ra, hệ số LDR của MBB vẫn đang chỉ ở mức 68.2%, thấp hơn nhiều so với mức tối đa 80%. Với mức độ an toàn vốn cao trong khi LDR vẫn còn thấp, MBB sẽ không gặp trở ngại gì trong việc tăng trưởng tín dụng. Đặc biệt, trong bối cảnh một số ngân hàng lớn như CTG đang gặp vấn đề về CAR, đây sẽ còn là cơ hội để MBB tiếp tục cải thiện thị phần.

Như vậy, với chất lượng tài sản rất cao, các chi phí dự phòng đang được trích lập đầy đủ, với mức tăng trưởng tín dụng dự kiến khoảng 15% và thu nhập dịch vụ đang phát triển mạnh (tăng 126% trong năm 2018) MBB hoàn toàn có thể đạt được mức tăng trưởng LNTT khoảng 25%. Nhà đầu tư hoàn toàn có thể kỳ vọng vào một kế hoạch rất tích cực sắp được công bố trong kỳ ĐHĐCĐ sắp tới.

Giá cổ phiếu vẫn chưa tăng

Mặc dù có triển vọng tăng trưởng rất tích cực trong khi định giá ở mức rất thấp, giá cổ phiếu MBB lại không có mức tăng tương xứng, đặc biệt trong bối cảnh thị trường chứng khoán Việt Nam đã phục hồi rất tốt kể từ đầu năm.

Nguyên nhân đầu tiên có thể do MBB có lượng float quá lớn dẫn đến biên độ dao động giá cổ phiếu không cao, qua đó không hấp dẫn các nhà đầu tư ngắn hạn trong khi dòng tiền trên thị trường chưa thực sự mạnh trở lại như giai đoạn đầu 2018.

Ngoài ra, hoạt động mua cổ phiếu quỹ của ngân hàng cũng đã hạn chế việc tăng giá trong giai đoạn vừa qua. Tuy nhiên, trong bối cảnh ngành ngân hàng gặp nhiều khó khăn để tăng CAR, việc MBB vẫn thực hiện mua cổ phiếu quỹ (CAR sẽ bị giảm) cho thấy ban lãnh đạo tin tưởng rằng cổ phiếu MBB sẽ sớm được định giá lại cũng như triển vọng kinh doanh của ngân hàng là rất tích cực.

Thêm vào đó, hiện MBB mới đang chỉ có tỷ lệ sở hữu nước ngoài 20%, ngân hàng hoàn toàn có thể chủ động nâng mức này lên 30% và động thái mua cổ phiếu quỹ cũng không loại trừ khả năng cao là để phục vụ mục đích bán lại cho nhà đầu tư nước ngoài trong tương lai gần.

Thị trường chưa đồng thuận về ngành ngân hàng

Trên thực tế, ngoài MBB, một số ngân hàng chất lượng tốt cũng đang được giao dịch ở định giá rất thấp cho thấy một lý do quan trọng dẫn đến việc cổ phiếu MBB chưa có sự tăng mạnh là do đánh giá của thị trường về ngành ngân hàng vẫn khá phân hóa. Ngành ngân hàng có mức độ đại chúng rất cao và cần sự đồng thuận của thị trường và dòng tiền để tăng mạnh, khác với nhiều cổ phiếu hay nhóm ngành có tỷ lệ float ít hoặc có các chủ sở hữu có khả năng tác động lên giá cổ phiếu.

Một số rủi ro được nhắc đến gần đây bao gồm việc ngành ngân hàng Việt Nam đang được định giá cao, việc lãi suất tăng sẽ làm giảm NIM của ngân hàng hay nợ xấu có thể tăng trở lại, qua đó có lo ngại lợi nhuận ngành ngân hàng đã đạt đỉnh trong năm 2018.

Tuy nhiên, nợ xấu vẫn chưa hề có dấu hiệu quay trở lại (tỷ lệ nợ xấu toàn ngành tiếp tục giảm trong năm 2018), các lĩnh vực tín dụng có nhiều rủi ro vẫn đang được kiểm soát tốt. Thậm chí, các ngân hàng còn kỳ vọng có thể cải thiện được hoạt động thu hồi nợ xấu với việc Nghị quyết 42 về xử lý nợ xấu đang được thí điểm và Nhà nước vẫn rất quan tâm và tạo thuận lợi cho ngành ngân hàng. Trong khi đó, áp lực lên mặt bằng lãi suất không thực sự cao trong năm nay nhờ các yếu tố vĩ mô về lạm phát và tỷ giá đều có nhiều thuận lợi sau khi đã tăng trong năm 2018. Sau giai đoạn cao điểm gần Tết, cả lãi suất cho vay và lãi suất huy động đều đã trở lại ổn định. Với áp lực từ vĩ mô không nhiều, trong khi ngành ngân hàng thận trọng hơn trong việc cho vay, khả năng tăng mạnh của lãi suất huy động là không nhiều.

Với việc nợ xấu và lãi suất dự kiến vẫn ổn định, năm 2018 sẽ chỉ là năm đỉnh về mức tăng trưởng lợi nhuận của ngân hàng, lý do là do lợi nhuận các năm trước bị duy trì ở mức thấp do các ngân hàng xử lý triệt để nợ xấu tồn đọng từ giai đoạn 2012. Dù không còn mức tăng đột biến như 2017 và 2018, lợi nhuận các ngân hàng vẫn sẽ tăng trưởng ổn định theo mức tăng trưởng tín dụng khoảng trên 10% trong trung hạn. Hiện ngành ngân hàng vẫn đang là nguồn cung cấp vốn trọng yếu nhất cho nền kinh tế và mức tín dụng trên GDP khoảng 130% của Việt Nam hiện nay là không hề cao so với thế giới (Malaysia 135%, Singapore 170%, Mỹ 150%, EU 165%, Nhật Bản 160%, Hàn Quốc 198%, Trung Quốc 204%). Hiện nay, đã có một số ngân hàng có kế hoạch kinh doanh 2019 và đều có các mức tăng trưởng rất khả quan (CTG 40%, VCB 12%, VIB 24%...).

Về mặt bằng định giá, hiện ngành ngân hàng Việt Nam đang giao dịch ở mức PE 10.8, thấp hơn so với mức trung bình trước đây là 12 lần và thấp hơn nhiều so với trung bình thị trường ở mức 16.9 lần. Trong khi đó, ngành ngân hàng thậm chí còn nằm trong số ít những ngành có mức tăng trưởng ổn định và chắc chắn ở Việt Nam hiện nay (tín dụng vẫn sẽ tăng trưởng trên 10% trong nhiểu năm tới).

Với việc nền kinh tế vĩ mô vẫn ổn định và các rủi ro bên ngoài đã dấu hiệu giảm nhiệt, dòng tiền sẽ bắt khôi phục trở lại và tìm kiếm cơ hội tại các nhóm ngành có kết quả kinh doanh tích cực trong năm 2019. Và ngành ngân hàng là nhóm ngành có nhiều thuận lợi nhất để dẫn dắt thị trường chứng khoán Việt Nam tăng trưởng bền vững trong trung hạn khi mà nhiều Bluechip khác đã tăng lên vùng định giá quá cao. Mới đây, nhóm ngân hàng cũng là động lực chính hỗ trợ VN-Index vượt qua vùng kháng cự 1,000 điểm.

FILI