Cổ phiếu Large Cap nào đủ an toàn để đầu tư?

Cổ phiếu Large Cap nào đủ an toàn để đầu tư?

Các công ty chứng khoán (CTCK) đánh giá VJC hấp dẫn khi rào cản gia nhập ngành lớn tạo điều kiện để Công ty tiếp tục duy trì vị thế và tăng trưởng. Về PVS, tiềm năng và rủi ro phụ thuộc vào các vấn đề địa chính trị ảnh hưởng đến tiến trình triển khai các dự án. VCB được nhận định mức định giá vẫn chưa đủ an toàn để đầu tư.

VJC: Nắm giữ với giá mục tiêu 121,350 đồng/cp

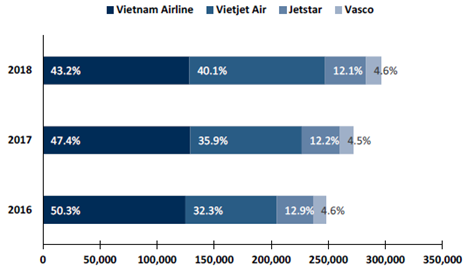

CTCK KB Việt Nam (KBSV) cho biết, CTCP Hàng không Vietjet (HOSE: VJC) là doanh nghiệp hàng không đứng thứ 2 tại Việt Nam. Năm 2018, VJC là hãng hàng không có thị phần chuyến bay lớn thứ 2 với 40.1%, xếp sau Vietnam Airline.

|

Thị phần chuyến bay các hãng hàng không Việt Nam

Nguồn: CAAV

|

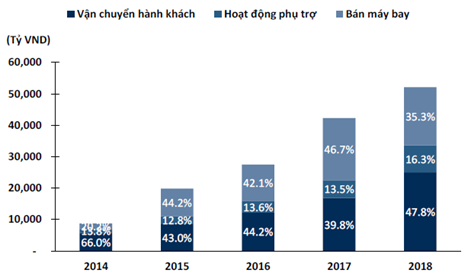

Doanh thu năm 2018 của mảng bay đạt 25,031 tỷ đồng, tăng 48.5% so với năm trước, tỷ lệ tăng trưởng kép (CAGR) trong 4 năm qua đạt 44% mỗi năm. Mảng vận tải hành khách dự kiến tiếp tục tăng trưởng trong 2-3 năm tới.

Theo KBSV, chiến lược chuyển hướng đẩy mạnh hoạt động tại thị trường quốc tế của VJC có nhiều triển vọng với CAGR tăng trưởng mảng này giai đoạn 2014 - 2017 đạt 138.6%. Chi phi vận hành thấp là lợi thế cạnh tranh rõ ràng nhờ tuổi đội bay và chi phí nhân công thấp cùng với hiệu suất sử dụng máy bay cao.

Doanh thu mảng phụ trợ của VJC trong năm 2018 đạt 8,370 tỷ đồng, tăng 52.8% so với năm trước, CAGR 4 năm đạt 63.1%. Việc VJC tập trung đẩy mạnh thị trường quốc tế kéo theo đó sẽ thúc đẩy tăng trưởng dịch vụ phụ trợ do nhu cầu dịch vụ tại các chuyến quốc tế cao hơn so với tuyến nội địa.

Doanh thu năm 2018 đến từ hoạt động bán máy bay đạt 18,512 tỷ đồng, giảm 6.2% so với năm trước, CAGR 4 năm đạt 80.1%. Dự kiến trong các năm tới, VJC vẫn sẽ tiếp tục ghi nhận lợi nhuận từ hoạt động bán và cho thuê (SLB) khi tổng số lượng đơn hàng đặt mua chờ về của VJC là 270 máy bay bao gồm 200 chiếc Boeing 737 và 70 chiếc Airbus.

|

Cơ cấu doanh thu VJC giai đoạn 2014 - 2018

Nguồn: VJC

|

Hoạt động kinh doanh của VJC gặp phải một số rủi ro như: Rủi ro giá nhiên liệu; rủi ro tài chính từ nghiệp vụ SLB và số lượng lớn máy bay đặt mua; rủi ro thay đổi chuẩn mực kế toán; rủi ro từ sự cố từ các nhà cung cấp máy bay.

Theo KBSV, rào cản gia nhập ngành lớn tạo điều kiện để VJC tiếp tục duy trì tăng trưởng và vị thế, đây là một trong những điểm hấp dẫn của cổ phiếu này.

|

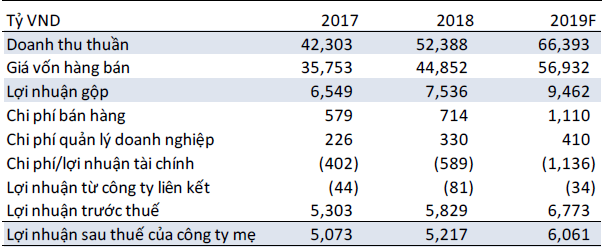

Dự phóng kết quả kinh doanh VJC trong năm 2019

Nguồn: KBSV

|

Dự phóng kết quả kinh doanh 2019 tiếp tục tăng trưởng, KBSV khuyến nghị nắm giữ cổ phiếu VJC với giá mục tiêu 121,350 đồng/cp.

PVS: Mua với giá mục tiêu 25,000 đồng/cp

Theo CTCK VNDirect (VND), CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (HOSE: PVS) là doanh nghiệp hàng đầu trong ngành với sức khỏe tài chính tốt. Mặc dù PVS gặp những khó khăn do điều kiện thị trường kém tích cực kể từ khi giá dầu giảm từ đỉnh năm 2014, Công ty vẫn duy trì tình hình tài chính lành mạnh.

PVS là nhà thầu duy nhất trong nước cung cấp dịch vụ thiết kế, cung cấp thiết bị và thi công công trình (EPC) cho các dự án dầu khí ngoài khơi tại Việt Nam. Hiện tại, PVS là nhà thầu EPC chính cho dự án Sao Vàng Đại Nguyệt với tổng giá trị hợp đồng khoảng 850 triệu USD. Các dự án lớn khác bao gồm Sư Tử Trắng giai đoạn 2, Nam Du – U Minh, Cá Voi Xanh, và Lô B – Ô Môn; tổng giá trị của các dự án này mặc dù chưa được công bố cụ thể nhưng có thể lên đến 2 tỷ USD, theo ước tính của VND.

|

Các dự án chính của PVS trong giai đoạn 2020 - 2021

Nguồn: VND

|

VND dự báo, PVS sẽ ghi nhận tăng trưởng kép đối với doanh thu là 19.6% và lợi nhuận sau thuế là xấp xỉ 25% trong giai đoạn 2018 – 2021, dựa trên tiến độ của các dự án sắp triển khai. Mảng cơ khí (M&C), xây lắp cùng mảng kho nổi, xử lý và xuất dầu thô (FPSO/FSO) dự kiến sẽ hưởng lợi lớn nhất khi các dự án nói trên được khởi động.

Về động lực tăng giá và rủi ro của PVS, VND nhận định trong trường hợp các vấn đề địa chính trị xoay quanh mỏ Cá Rồng Đỏ được giải quyết và dự án được khởi động lại thì ước tính dự án này có thể bổ sung: (1) 500 tỷ đồng (từ mảng cơ khí) vào lợi nhuận ròng của PVS trong giai đoạn 2018 - 2021, và (2) 300 tỷ đồng mỗi năm (từ mảng kho nổi FPSO) vào lợi nhuận ròng của PVS sau năm 2021. Rủi ro đối với khoản đầu tư vào PVS bao gồm các vấn đề địa chính trị ảnh hưởng đến tiến trình triển khai các dự án.

|

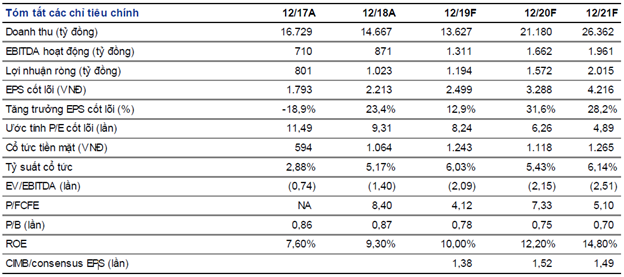

Dự phóng kết quả kinh doanh của PVS giai đoạn 2019 - 2021

Nguồn: VND

|

VND khuyến nghị mua cổ phiếu PVS với giá mục tiêu 25,000 đồng/cp

VCB: Nắm giữ với giá mục tiêu 71,000 đồng/cp

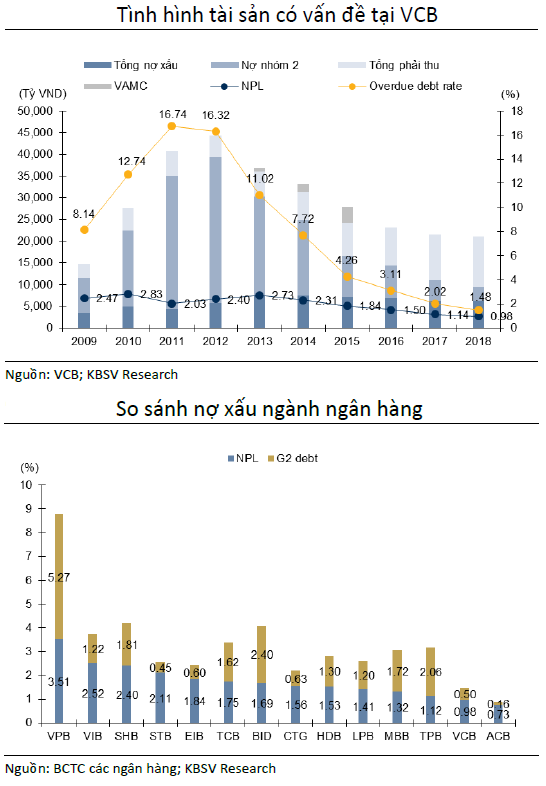

Theo CTCK KB Việt Nam (KBSV), chất lượng tài sản của Ngân hàng TMCP Ngoại Thương Việt Nam (HOSE: VCB) thuộc nhóm đầu toàn hệ thống. Điều này không chỉ thể hiện qua việc các chỉ số về nợ xấu hay tài sản có vấn đề thấp, mà còn ở chất lượng tài sản đảm bảo của VCB luôn duy trì ở mức cao hàng năm, quy trình quản trị rủi ro nghiêm ngặt và danh mục chứng khoán nắm giữ an toàn.

Dù không đứng đầu về quy mô tài sản hay biên lãi thuần (NIM), nhưng VCB đang cho thấy khả năng sinh lời thuộc top đầu toàn ngành và bỏ xa các ngân hàng còn lại về lợi nhuận trước thuế.

KBSV nhận định, khởi điểm là một ngân hàng bán buôn nhưng với những lợi thế cạnh tranh đặc biệt như chi phí vốn thấp, chất lượng tài sản tốt, mạng lưới rộng và hạ tầng thanh toán tiện lợi, VCB có nhiều cơ hội để sớm vươn lên dẫn đầu về quy mô ngân hàng bán lẻ, bỏ xa nhóm các ngân hàng TMCP tư nhân.

|

VCB hiện vẫn giữ vị trí dẫn đầu về hoạt động thanh toán trên cả phân khúc khách hàng doanh nghiệp lẫn cá nhân. Trong đó, hoạt động thanh toán, tài trợ thương mại và kinh doanh ngoại hối sẽ tiếp tục đóng góp tích cực vào thu nhập ngân hàng nhờ lợi thế về mối quan hệ chặt chẽ với nhóm doanh nghiệp lớn trong lĩnh vực thương mại xuất, nhập khẩu cũng như tiềm lực mạnh về ngoại tệ. Tuy nhiên, hoạt động thanh toán cho khách hàng cá nhân của VCB đang có dấu hiệu mất thị phần vào tay nhóm ngân hàng tư nhân và đây sẽ là một rủi ro trong dài hạn cho VCB.

|

Doanh số giao dịch qua thẻ tại VCB

Nguồn: VCB, KBSV

|

Dù có vị thế đầu ngành ở thời điểm hiện tại, KBSV cho rằng mức định giá của VCB chưa đủ an toàn để đầu tư, trong điều kiện rủi ro chu kỳ ngành ngày càng rõ ràng hơn. Do đó, KBSV khuyến nghị nắm giữ đối với cổ phiếu VCB với mức giá mục tiêu 71,000 đồng/cp.

Tuy nhiên, trong ngắn hạn vẫn sẽ có những động lực hỗ trợ nhất định đến giá cổ phiếu như khả năng tiếp tục huy động thành công vốn cấp 1 từ nhà đầu tư chiến lược, qua đó cải thiện hệ số an toàn vốn theo Basel II.

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

FILI