“Chọn mặt gửi tiền” cổ phiếu nào?

“Chọn mặt gửi tiền” cổ phiếu nào?

Các công ty chứng khoán (CTCK) khuyến nghị mua cổ phiếu PVS và NLG dựa trên những kỳ vọng tích cực trong hoạt động kinh doanh chính; khuyến nghị theo dõi cổ phiếu DHC nhờ tiềm năng tăng trưởng trong dài hạn của thị trường bao bì carton và giấy làm bao bì. Đồng thời, đưa ra khuyến nghị trung lập đối với cổ phiếu IDC.

PVS: Mua với giá mục tiêu 28,300 đồng/cp

Với kỳ vọng các dự án thăm dò/xây lắp mới sẽ hỗ trợ cho hoạt động cốt lõi của Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (HNX: PVS) trong thời gian tới, CTCK Phú Hưng (PHS) khuyến nghị mua cổ phiếu PVS.

Trong năm 2019, PHS kỳ vọng việc các đại dự án thăm dò/khai thác mới đem lại khối lượng công việc lớn sẽ là động lực để kết quả kinh doanh của PVS tăng trưởng trong thời gian tới. Trong đó, mảng M&C (dịch vụ cơ khí, chế tạo - đóng mới các công trình dầu khí) sẽ là động lực chính, ngoài ra các mảng kinh doanh khác cũng hưởng lợi nhờ tình hình khởi sắc chung của toàn ngành.

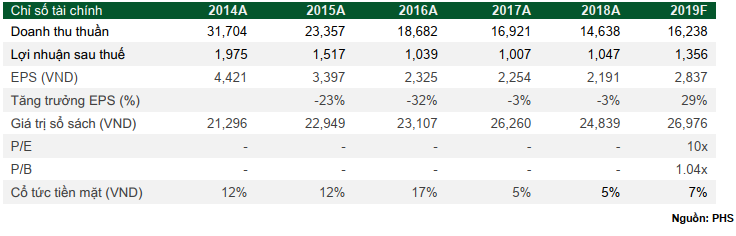

Qua đó, PHS ước tính doanh thu của PVS trong năm 2019 có thể đạt mức 16,238 tỷ đồng, tăng gần 11% so với cùng kỳ 2018.

Biên lợi nhuận của PVS trong năm 2019 cũng có sự cải thiện khi Công ty đã hoàn tất việc giải thể liên doanh PVS - CGGV (mảng khảo sát địa chất kinh doanh dưới giá vốn).

Theo dự phóng của PHS, lãi ròng cả năm 2019 của PVS có thể đạt 1,356 tỷ đồng, tăng 29% so với năm trước.

|

Dự phóng kết quả kinh doanh của PVS trong năm 2019

Đvt: Tỷ đồng

|

PHS nhận định việc ngành dầu khí bước vào giai đoạn hồi phục, sau thời gian dài giá dầu neo ở mức thấp, sẽ giúp các doanh nghiệp nằm ở thượng nguồn như PVS hưởng lợi khi các dự án thăm dò/khai thác bắt đầu được thực hiện. Bên cạnh đó, việc gia tăng trữ lượng dầu đang hết sức cấp bách trong bối cảnh nguồn cung đang dần hạn hẹp.

PHS khuyến nghị mua cổ phiếu PVS với giá mục tiêu 28,300 đồng/cp.

Xem thêm tại đây

NLG: Mua với giá mục tiêu 35,800 đồng/cp

CTCK KB Việt Nam (KBSV) khuyến nghị mua cổ phiếu của CTCP Đầu tư Nam Long (HOSE: NLG) dựa trên những kỳ vọng về sự tăng trưởng của Công ty này trong quý 4/2019.

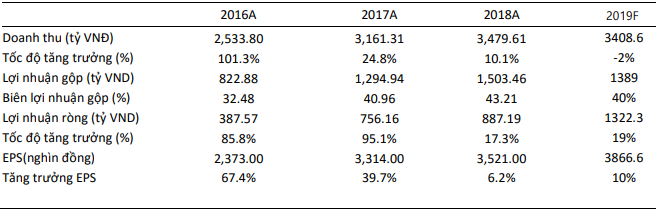

Lũy kế 6 tháng đầu năm 2019, doanh thu thuần của NLG đạt hơn 935 tỷ đồng, giảm 34% so với cùng kỳ năm 2018 và lãi ròng đạt gần 266 tỷ đồng, tăng 24% so với cùng kỳ năm trước nhờ hạch toán phần lợi nhuận chênh lệch từ việc mua Công ty Việt Thiên Lâm trong quý 1/2019.

KBSV đánh giá NLG có tình hình tài chính lành mạnh với tỷ lệ nợ vay duy trì ở mức thấp nhờ tiếp cận tốt dòng vốn đầu tư từ các nhà đầu tư nước ngoài. Dự án Mizuki Park đang dần hoàn thiện và bàn giao cho khách hàng trong quý 4/2019; trong khi hai dự án Waterpoint Long An và Akari City ghi nhận kết quả bán hàng tích cực.

|

Dự báo chỉ tiêu tài chính của NLG

Nguồn: KBSV

|

KBSV dự báo doanh thu của NLG sẽ tăng trưởng mạnh trong quý 4/2019 khi hàng loạt các dự án như: Flora Novia, Waterpoint và Mizuki Park sẽ được bàn giao cho khách hàng và đủ điều kiện ghi nhận doanh thu.

Dựa trên kết quả định giá và triển vọng kinh doanh từ kết quả bán hàng tại các dự án mới mở bán, KBSV tiếp tục khuyến nghị mua cổ phiếu NLG với giá mục tiêu 35,800 đồng/cp.

Xem thêm tại đây

IDC: Chờ câu chuyện trong dài hạn

CTCK Bảo Việt (BVS) đánh giá cao triển vọng trong dài hạn của Tổng Công ty IDICO-CTCP (UPCoM: IDC).

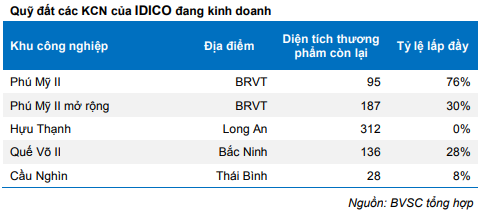

Lũy kế nửa đầu năm 2019, IDC đã cho thuê hơn 32 hecta đất khu công nghiệp (KCN), với tổng giá trị khoảng 29 triệu USD. Diện tích cho thuê chủ yếu ở KCN Phú Mỹ 2 và Phú Mỹ 2 mở rộng. Đáng chú ý là KCN Cầu Nghìn đã thu hút được khách hàng đầu tiên với 2.5 hecta đất. BVS đánh giá đây là tín hiệu tích cực để Cầu Nghìn tiếp tục thu hút đầu tư trong thời gian tới.

Tổng công ty IDICO sở hữu quỹ đất thương phẩm lớn, khoảng 760 hecta. Trong đó, KCN Hựu Thạnh-Long An còn quỹ đất thương phẩm lớn nhất với 310 hecta, đã đền bù 86% trong tổng diện tích 524 hecta và dự kiến sẽ hoàn tất việc đền bù trong năm 2019. Tiếp theo, KCN Phú Mỹ 2 ở tỉnh Bà Rịa-Vũng Tàu còn tổng diện tích thương phẩm là 280 hecta, đang thu hút đầu tư khá tốt, khách hàng chủ yếu là các doanh nghiệp đến từ Hàn Quốc, Thái Lan, Đài Loan,…

BVS cho biết, IDC đang hoàn thiện các hồ sơ cần thiết để thực việc chuyển sàn, và nếu không có gì trục trặc thì IDC có thể niêm yết lên HNX vào khoảng tháng 09/2019. Điều này được BVS kỳ vọng sẽ giúp thu hút sự quan tâm của nhà đầu tư đối với IDC hơn. BVS cũng nhận định thêm, nhiều khả năng kế hoạch thoái 36% vốn của Bộ Xây dựng sẽ kéo dài sang năm 2020 do chứng thư định giá cũ đã hết hiệu lực vào ngày 30/06/2019, và thời gian còn lại trong năm không nhiều để có thể thực hiện xong việc định giá lại và các thủ tục cần thiết khác.

BVS dự báo lãi ròng cả năm 2019 của IDC là 400 tỷ đồng, giảm nhẹ 6% so với cùng kỳ do tình hình thủy văn không thuận lợi và không ghi nhận dự án bất động sản nào như năm trước.

Trong ngắn hạn, chưa có nhiều thông tin tích cực hỗ trợ cho cổ phiếu IDC, do đó BVS khuyến nghị trung lập đối với cổ phiếu IDC cho năm 2019. Tuy nhiên, BVS đánh giá có thể có cơ hội đầu tư cho IDC trong năm 2020.

Xem thêm tại đây

DHC: Theo dõi với giá mục tiêu 38,500 đồng/cp

Đánh giá cao triển vọng dài hạn của CTCP Đông Hải Bến Tre (HOSE: DHC), CTCK FPT (FPTS) khuyến nghị theo dõi cổ phiếu DHC.

Theo đó, FPTS đánh giá cao tiềm năng tăng trưởng trong dài hạn của thị trường bao bì carton và giấy làm bao bì. Theo ước tính của VPPA, nhu cầu tiêu thụ giấy làm bao bì sẽ tăng thêm 12% trong năm 2019 và khoảng 10%/năm trong giai đoạn 2020-2025. FPTS nhận định đó sẽ là một lợi thế đối với doanh nghiệp đầu ngành về sản xuất giấy kraft như DHC.

Bên cạnh đó, nhà máy Giao Long giai đoạn 2 sẽ là động lực tăng trưởng của DHC kể từ năm 2019, FPTS cho biết. Với công suất thiết kế 220,000 tấn/năm của nhà máy này thì tổng công suất thiết kế của DHC là 280,000 tấn/năm. Điều này có thể giúp DHC gia tăng doanh thu, mở rộng thị phần trong nước và xuất khẩu ra thị trường nước ngoài.

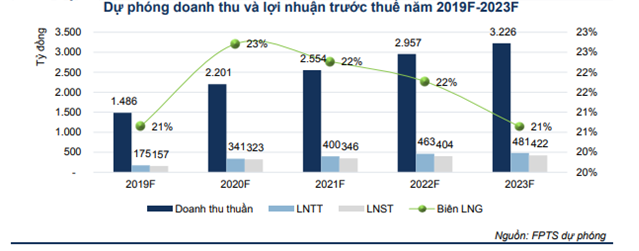

Theo dự phóng của FPTS, doanh thu và lãi ròng cả năm 2019 của DHC sẽ lần lượt là 1,486 tỷ đồng và 154 tỷ đồng, tương ứng tăng xấp xỉ 60% và 15% so với năm trước.

FPTS khuyến nghị nhà đầu tư theo dõi cổ phiếu DHC với giá mục tiêu 38,500 đồng/cp, nhận định có thể mua khi giá cổ phiếu về vùng 33,000 đồng/cp.

Xem thêm tại đây

Fili